promotion

売りたい人

売りたい人

3年前に新築でマンションを買ったばかりだけど、主人の転勤が決まってしまって引っ越す必要がでてきた。

3年しか住んでないけど、新築時と比べてどれくらい価格は下がってしまうのだろう?

住宅ローンもまだまだ残っているから、少しでも高く売却できる方法を知りたい!

そういった方の疑問に答えていきます。

結論から伝えると、新築からたった3年しか経過していない場合でも、売却価格は2割程度下落すると考えた方がいいです。

理由は大きく2つあります。

- 新築時の価格には販売業者の利益や広告費が上乗せされているから

- 日本人が新築至上主義で中古と新築では需要が大きく異なるから

新築マンションの販売業者は、当然ビジネスですので、販売価格にあらかじめ利益を上乗せしています。

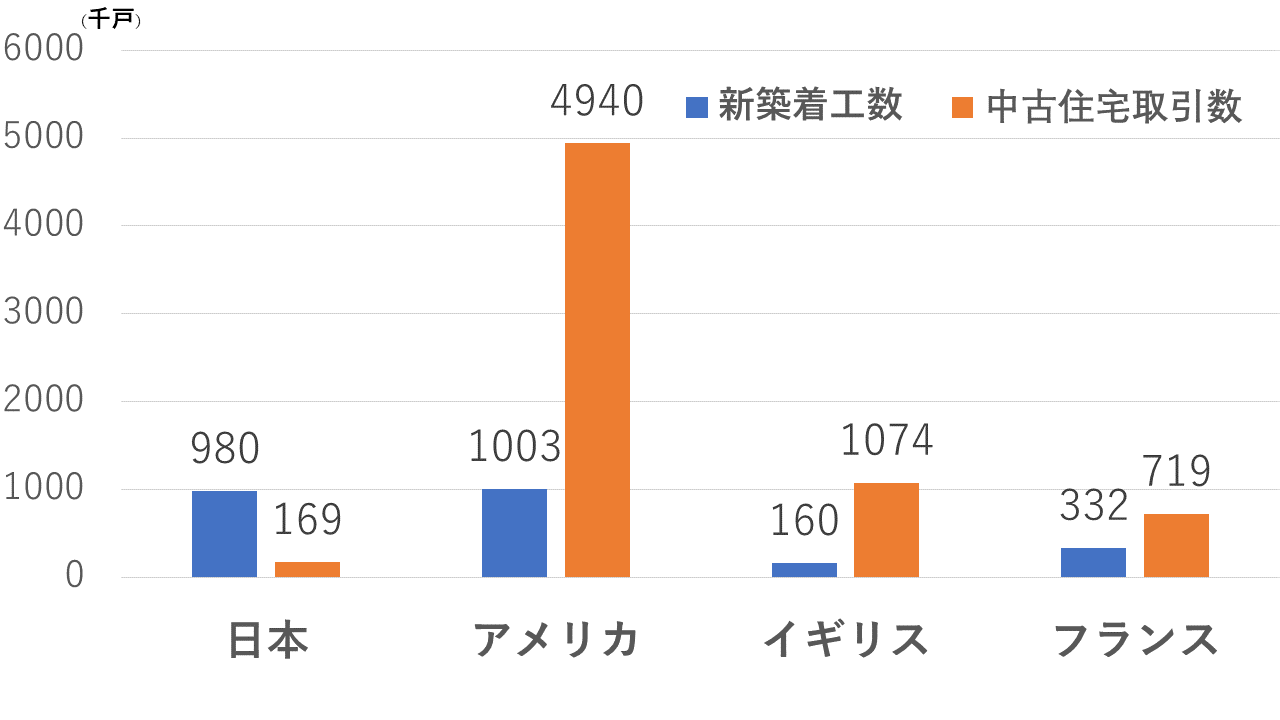

また少し前のデータではありますが、日本の新築と中古の比率を示したグラフを見てみてください。

参考:既存住宅流通を取り巻く状況と活性化に向けた取り組み|国土交通省

他の諸外国は中古住宅の売買が大半を占めるのに対し、日本は新築の着工数が圧倒的に多いことが分かりますね。

日本では「マイホーム=新築」の認識が刷り込まれているので、新築から中古になった瞬間に需要が大きく下がってしまうのです。

また、買ったばかりのマンションを売る時の問題は、残っている住宅ローンです。

新築から価値が大幅に下がっている分、売却代金でローンを完済できない場合があります。

しかし、すべてのマンションが上記の条件に当てはまるわけではなく、購入時と同じ、場合によってはより高値で売却できた事例もあります。

幸い、2019年時点の不動産市況は右肩上がりで、東京の都市部ではバブル期並みの価格水準に達しているエリアもあります。

参考:季報MarketWatchサマリーレポート 2019年1~3月期|東日本不動産流通機構

参考:季報MarketWatchサマリーレポート 2019年1~3月期|東日本不動産流通機構

後はマンションを高値売却するためのポイントを押さえておくことで、少しでも住宅ローン残債と同額かそれ以上に売却できる可能性が高くなります。

そこで今回の記事では、不動産のプロである筆者が、

- 少しでも売却価格を高めるためのポイント(収益を増やす)

- 売却時にかかる費用、税金を抑えるポイント(出費を減らす)

の2つの観点を押さえながら、わかりやすく解説していきます。

ぜひ、参考にしてみて下さいね!

不動産を高値で売るために一番重要なポイント

先に、買ったばかりのマンションを高値で売却する際に、一番重要なポイントをお伝えしておきます。

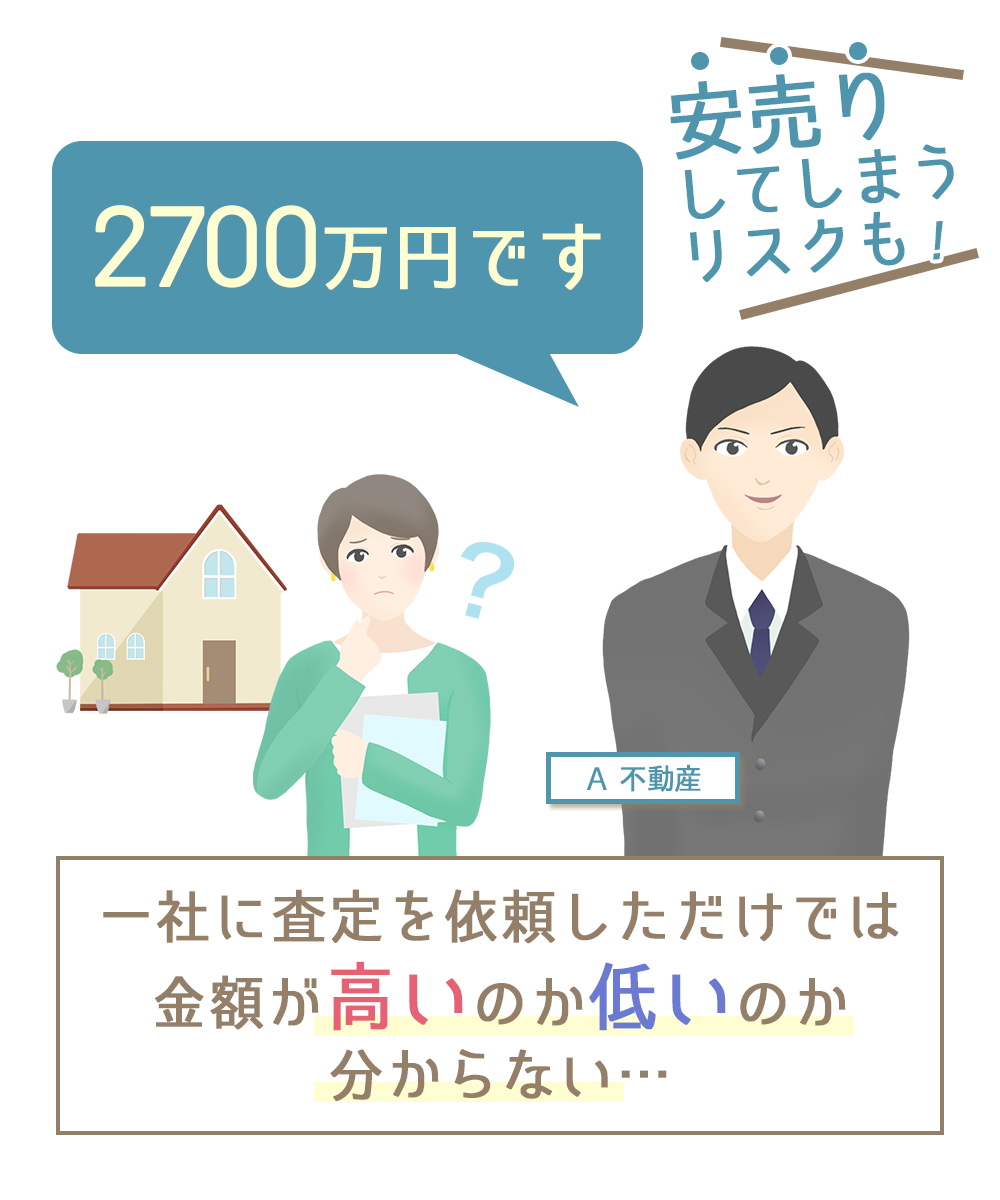

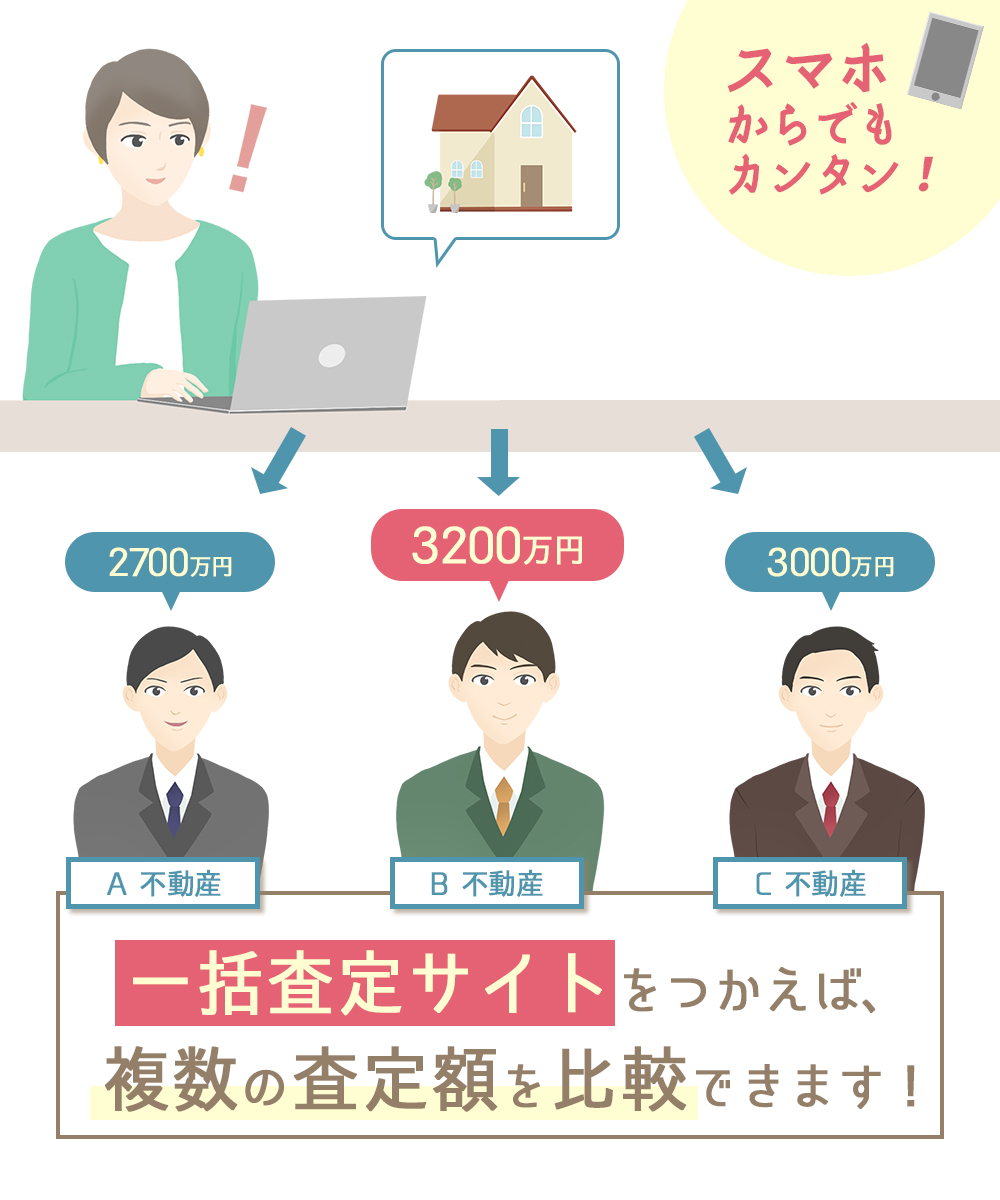

それは、不動産一括査定サイト等を使って複数の不動産会社を比較して売却する業者を決めること。

マンションの査定方法は不動産会社によって基準が異なり、同じマンションでも査定額が300~500万円も違うことがあります。

言い換えると、1社だけの査定額を鵜呑みにしてしまうことで、本来売れる価格より大幅に安売りしてしまったり、相場より高く売り過ぎて長期間売れ残るリスクがあるということ。

1社だけでなく複数社に査定依頼をすることで、「2500万円」「3000万円」「2800万円」といった相場価格を客観的に知ることができ、相場からずれた価格で売り出してしまうリスクを避けられます。

NTTデータグループが運営する不動産一括査定サイト「HOME4U」なら、事前の審査を通過した1300社の中から、最大6社に査定の依頼をかけられるので便利です。

↑住友林業ホームサービスや三井住友トラスト不動産等の大手とも多数提携しています

事前に審査した優良不動産会社としか提携をしていないので、悪徳業者に売却を依頼してしまうリスクも回避できます。

PCやスマホから無料で利用できますし、3分ほどで入力は終わるので、必ず実施しておきましょう。

HOME4U以外の不動産一括査定サイトについては、下記の記事で詳しく解説しているので参考にしてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

また、より高値で早く売却したい方におすすめしたいのが、ソニーグループの「SRE不動産」です。

東証プライムに上場している「SRE不動産」は売却専門エージェントであるため、より高値で、より早期での売却が期待できるサービス。

売主と買主両方から手数料をもらう両手仲介と違い、完全に売主側に寄り添ったサポート&交渉を行ってくれるため安心です。

直接来店しなくてもWEB上の売却相談が可能で、AIを活用した精度の高い査定ができる点も魅力。

不動産売却を考えている方は一括査定サイトと合わせて、ぜひ「SRE不動産」も利用されることをおすすめします!

少し前置きが長くなりましたが、とても重要なポイントなので先に説明しておきました。

それでは、買ったばかりのマンションを売却する際のポイントについて、詳しく解説していきます。

もくじ

あなたのマンションはそもそも売却できる?ローン残債と売却の関係性

具体的な売却について話していく前に、「そもそもあなたのマンションは売却できますか?」という話をしておきます。

マンションを売却する際は、原則ローンを一括返済して、銀行が設定している「抵当権」を外す必要があるんです。

抵当権は、借り手の返済が滞ったときに、貸し手が不動産を担保として取り上げることができる権利のこと。

抵当権がついたままのマンションを欲しがる人はいませんから、売却時の代金+自己資金や借り入れでローンを全額一括返済しなければいけません。

とはいえ、マンションを売却が成立して初めて売却価格がわかるので、ローン残債以上で売れるかどうかはわかりませんよね?

そこで、「マンションがいくらで売れそうか?」を調べるために、不動産会社に査定の依頼を出してみましょう。

不動産会社に査定の依頼を出す方法~必ず複数社から査定結果をもらおう~

不動産会社に査定の依頼を出す方法は大きく3つあります。

- 不動産会社の店舗に直接出向いて依頼をする

- 不動産会社のHPから査定の依頼をする

- 一括査定サイトを通じて複数の不動産会社に査定の依頼をする

です。

どの方法で依頼をしてもいいのですが、冒頭でもお話した通り、筆者のおすすめは3番の一括査定サイトを使うことです。

一括無料査定サイトで複数の会社から見積もりを取ろう

不動産会社によって査定基準が異なるので、

↓

複数社に見積もりを依頼することで、およそ売却できるであろう価格相場が分かりますし、相対的に高く査定してくれる会社を知ることができるのです。

一括査定サイトを使えば、いちいち店舗に出向く必要も、会社のHPごとに物件情報を入力する手間もありません。

1度物件の情報を入れてしまえば、その情報を基にまとめて複数の会社に依頼をかけることができるので。

筆者がおすすめする一括査定サイト「HOME4U」

便利な一括査定サイトのサービスですが、実は数多く種類があり、どのサイトを活用すれば悩んでしまう人もいるでしょう。

筆者は40以上の一括査定サイトを比較してきたのですが、中でもイチオシなのが「HOME4U」です。

日本で初めての不動産一括査定サイトですし、運営もNTTデータグループなので安心。

運営歴数年の査定サイトが多い中、大手でかつ17年の実績があるHOME4Uは、まず間違いないですよ。

実績、安心感ともに信頼のおける査定サイトなので、悩んでいる方はぜひ参考にしてみてください。

ちなみに、一括査定サイトはHOME4U以外にもたくさんあります。

『HOME4U以外の査定サイトも気になる。』

という方は、下記記事で詳しくまとめているので参考にしてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを紹介!【総まとめ】

見積りを取った後に、一括返済ができるか考えてみよう

実際に複数の不動産会社に見積もりを出した後は、本当にローンを一括返済できるのか試算しましょう。

例えば例を出すと、

- ・ローンの残債は2500万円

- ・一括査定の相場は2300万円

ということが分かった場合、果たして足りない200万円をどう工面するのかが大切です。

もっというと査定の金額は前後する可能性があるので、残債以上で売れることもあるでしょうし、逆に200万円以上手出しがでる可能性も想定しておかなければいけません。

もちろん自己資金や、株などの資産を崩して払える人は問題ないでしょう。

親族や知人からお金を工面できるならそれもいいですし、「買い替えローン」を組んで不足残債分を銀行から借り入れすることも可能です。

もし、いずれのめども立たないのであれば、そのまま保有しながら、ローン残債を少しずつ減らしていき、「マンションの売却金額>ローンの残債」になるタイミングで改めて売却をするのも一つですよ。

関連記事→住宅ローンが残っていてもマンションを売る方法教えます!

新築で購入したマンションは「売る」「貸す」どっちがいい?

実際にマンションをどのように高く売るかという話をする前に、「マンションを貸す選択肢」についても話をしておきます。

記事の冒頭にでてきた「家を売りたい人」は、転勤で急遽引っ越す必要があるから、マンションを売却したいと言っていましたよね。

転勤を理由に売却を考えている人は、将来的に今の家に戻ることもできるので、一時的に「貸す」選択肢を選ぶ方が良いケースもあります。

1度マンションを売却してしまうと、原則その家に戻ることはできません。(たまたま売りに出しているということがあれば別ですが。)

しかし「貸す」という選択肢を選び、かつ「定期借家契約」を借り主と結んでいた場合、事前に決めた期間で退去してもらうことも可能です。

定期借家契約・・・借り主との契約期間が終わると更新をせずに契約を終了させる賃貸借契約。

一般的な普通借家契約は、事前に決めていた契約期間が過ぎでも自動で契約は更新される。(法定更新)

遠方に引っ越すのであれば、不動産の管理会社に委託すれば問題なく貸し出すこともできます。

マンションを貸し出す際の注意点

マンションを貸し出したいと考えている人に気を付けてほしいポイントが2点あります。

1、賃貸可能なローンを組んでいるか

基本的には、住宅ローンを借りて購入したマンションをそのまま賃貸に出すことはできません。

なぜなら、銀行はあくまでも居住用である前提で、「融資額、返済期間、金利」を決めているからです。

賃貸用の不動産に対してのローンは「アパートローン」とも呼ばれ、融資の条件が住宅ローンよりも厳しくなる傾向があります。

しかし、「3年間だけ地方に転勤をしてまた戻ってくる」ということであれば、住宅ローンのままでも賃貸に出せる場合があります。

というのも、多くの社会人に転勤の可能性があることは銀行側も理解していますし、その間もきちんとローンを払ってくれるのであれば問題ないからです。

金融機関によって判断の基準が異なるので、かならず自分の状況を説明した上で賃貸に出せるかどうか確認してみてください。

無断で賃貸に出していることが銀行にばれてしまうと、「契約違反」としてローンの一括返済を求められることがあるので十分注意してください。

2、返済が二重になるリスク

賃貸に出している状態であれば、借り手からの家賃収入をローンの返済に充てることができます。

ただし、諸事情で借り主が退去して空室が生まれた場合、転勤先の賃料+旧マンションの住宅ローンの支払いが2重になるので注意です。

先ほども紹介した定期借家契約を借り主と結んでおけば、

- ・床面積が200㎡未満でかつ居住用としての賃貸

- ・転勤、療養、親族の介護などのやむをえない事情

の2つの条件を満たさない限り、借り主は期間内の解約を申し出ることができなくなり、空室のリスクを軽減させることが可能です。

「売る」か「貸す」かというポイントから考えたい方は、下記の記事もあわせて参考にしてみて下さい。

関連記事→【徹底比較】マンションを売る・貸す際の判断基準を教えます。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

新築をすぐに売ってしまうのは損?新築プレミアムを理解しよう

「マンションは貸さずに売却する!」という前提で話を進めていきます。

あなたは新築プレミアムという言葉をご存知でしょうか?

先ほどもお伝えした通り、日本にはいまだ根強い「新築至上主義」が残っており、不動産市場に出回っている物件の多くは新築物件です。

そのため一度でも誰かが入居したマンションは、その時点で1割値段が下がるといわれているほど。

しかしここ近年、中古物件に対する意識も変わりつつあります。

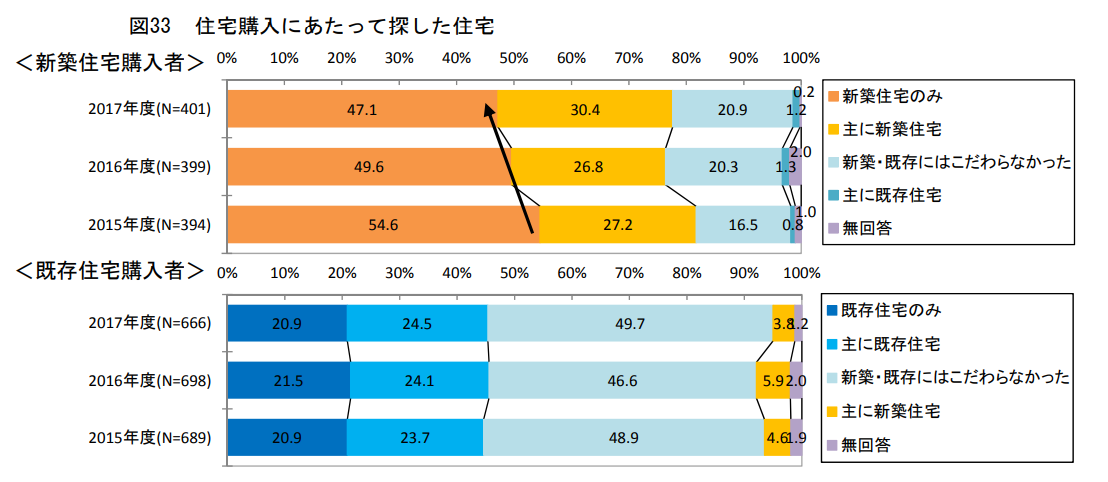

下記の不動産流通経営協会が調べた、「既存住宅購入に対する意識」というデータを見てみましょう。

2015年に「新築住宅のみ」に絞って家を探していた人は54.6%であったのに対し、2017年は47.1%となり約7%もダウンしています。

「新築・既存にこだわらなかった」ケースも、2015年の16.5%に対して、2017年は20.9%に増えているんです。

少しずつではありますが、消費者の中古住宅に対する考えは変化しつつあることがわかりますね。

政府が打ち出している既存住宅流通を増やすための施策

国土交通省は、既存住宅・リフォーム市場の活性化に向けて、下記の4つのポイントが重要だと提言しています。

- 適切な維持管理を実施

- インスペクション等により安心して住宅を売買

- 必要に応じて適切なリフォームを実施

- 住宅の状態に応じた価格で売買

中古マンションを売却する際であっても、良い状態で維持・修復をして、第三者による正しい建物の状況確認を実施して、その状態にあった価格での売買であれば、買い主は納得して購入をするということです。

最近の住宅建設の技術も当然発展していますから、中古であっても長期的に居住することが可能になっています。

消費者の意識の変化や、政府側の既存住宅の活用施策、建築技術の向上など、中古市場にとっては追い風になる材料は増えてきています。

スポンサードリンク

購入時より高く売却できた人の割合は30%!高く売れる新築マンションの条件とは?

新築プレミアムの下落をもろともせず、新築時よりも高く売却できるケースももちろんあります。

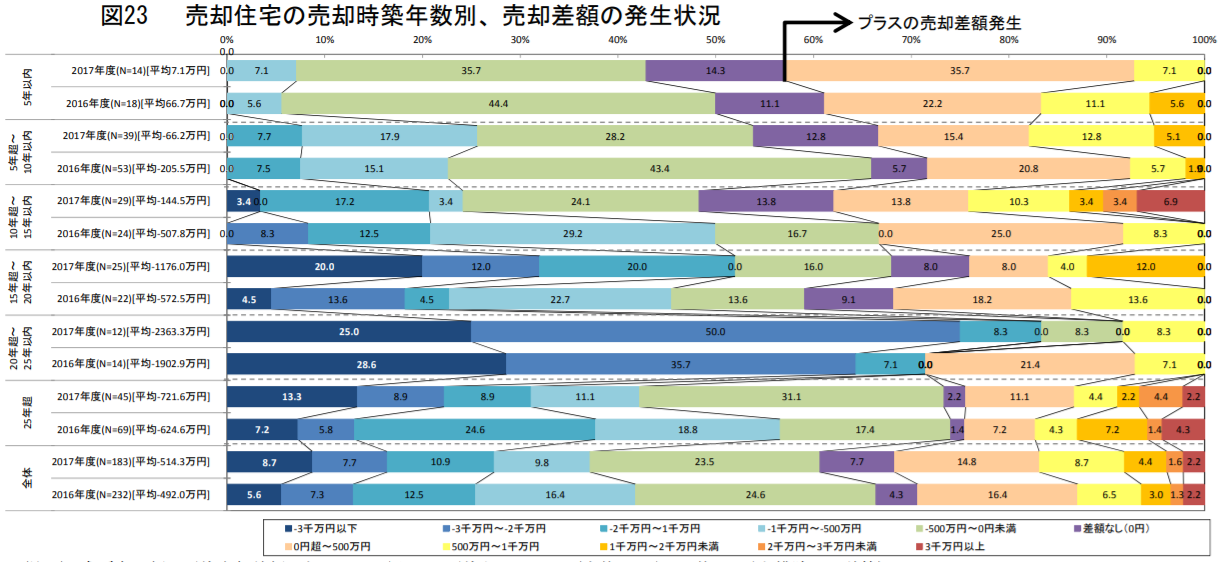

下記の不動産流通経営協会が調査した「売却住宅の売却時築年数別、売却差額の発生状況」のデータを見てみましょう。

文字が小さくて読みにくいかもしれませんが、「築年数5年以内の築浅物件を売却した時と購入時の差額」は、

- ・500万円~1000万円のプラス・・・7.1%

- ・0円~500万円のプラス・・・35.7%

- ・差額無し・・・14.3%

- ・0円~500万円のマイナス・・・35.7%

- ・500万円~1000万円のマイナス・・・7.1%

となっています。

プラスになったケースは40%以上で、差額無しまで含めると55%近くに上りました。

ただし、この数字は2017年度だからこそ見られた数字であるともいえるでしょう。

現在の不動産市場は2013年ごろから右肩上がりを続けていましたから、本来「新築→中古」のタイミングで減少する価値と、市場の高騰分が相殺されたと考えるのが自然です。

東京オリンピック前でかつ日銀のマイナス金利政策も実施されていますから、不動産市場は右肩上がりです。

ただし、2019年に入って不動産価格は頭打ちになってきています。

2019年10月には消費増税も控えていますし、オリンピック終了前後に下落が始まると考えている人も多いです。

高値で売却をするのであれば、今はまさに最高の売り時といっても過言ではないでしょう。

関連記事→マンション売却は東京オリンピック前or後?市況の高騰はいつまで続くか徹底分析!

高値で売れやすい新築・築浅マンションの特徴とは?

高値での売却ができやすい新築・築浅マンションの要素はいくつかに分かれます。

「LIFULL HOME’s」の「資産価値が下がりにくい街 2017 | 住まいのお役立ち情報」の記事によると、不動産の資産価値は下記5つの要素で構成されているとのこと。

- 交通利便性・・・複数の路線が乗り入れている駅から徒歩圏内、主要都市までのアクセスがいいか

- 生活利便性・・・スーパーやショッピングモールや学校、公共施設が近くにあるか

- 居住快適性・・・マンションに生活のための設備や便利な設備が備わっているか

- 安全性・・・地盤の安定性や水害の被害に遭う区域でないか

- 地域と物件の独自性・・・眺望や他のマンションにない設備・環境が整っているか

これら5つの項目の点数の合計が高ければ高いほど、資産価値が下がりにくく長期的に需要のある物件といえます。

あなたのマンションが上記の要素を多く満たしていれば、年数が少し経過していても高値で売却できる可能性が高いです。

関連記事→東京都内の人気エリア7選!将来マンションを高く売れる資産価値が落ちない街【2017・2018・2019】

新築で購入したマンションをできるだけ高く売る3つの方法

買った時よりもマンションを高く売ることは、基本的に難しいです。

エリアやマンションの間取り、築年数などさまざまな条件が良くない限り、原則売却価格は下がります。

しかし、少しでも高い値段で売るために工夫できることもあるんです。

マンションを高く売るためのポイントは以下の3つ。

- 信頼できる不動産会社・担当者を見つける

- マンションの売り時をきちんと理解する

- 3つの媒介契約を理解する

それぞれ説明していきます。

1、信頼できる不動産会社・担当者を見つける

マンション売却で最も大切なのは、信頼できる不動産会社・担当者を見つけることです。

ここを間違えてしまうと、数百万円売値に差が出ることがあります。

不動産会社のカルチャーや実績、エリアへの精通度、担当者の人柄、経験などの違いがそのまま売値に直結するからです。

そこで活用してほしいのが、先ほどもお伝えした一括無料査定サイト。

ただ見積もりをとるために利用するのではなく、複数の会社を比較・検討するために利用してください。

盲目的に一社に絞って依頼をしてしまうと、本来数百万円高く売れたかもしれないチャンスをみすみす捨てることになるのですから。

関連記事→マンションを売りたい人必見!信頼できる不動産会社を見分ける秘訣

2、マンションの売り時をきちんと理解する

信頼できる不動産会社を選ぶことと同じくらい大切なポイントが、「売り時」を見極めることです。

ここでは「今がマンションの売り時かどうか」を考える3つの判断基準をお伝えします。

ちょっとした売却のタイミングの違いで、売却価格が大きく変わったり、税金の額が違うということもありますよ!

1、保有してから5年未満か超か

新築でマンションを購入してから5年未満なのか5年超なのかで、「譲渡所得税」と呼ばれる税金の税率が大きく変わります。

5年未満の場合は「短期譲渡所得」、5年超の場合は「長期譲渡所得」と呼ばれ、税率は2倍ほどの差があるのです。

- ・短期譲渡所得:税率が約40%(所得税30%+住民税9%)

- ・長期譲渡所得:税率が約20% (所得税15%+住民税5%)

基本的には5年超のタイミングでの売却をおススメします。

ただ、買った時より利益がでたからといって、すべてが課税の対象になるわけではありません。

マイホームとして利用していたマンションの場合であれば、利益の3000万円までは控除できるケースもあります。

売却時に3000万円以上の利益が出るケースは稀でしょうから、大半の人は気にする必要はありません。

2、マンション市場の動向はどうか

オリンピックが決定してからというもの、市場全体は上向きで不動産価格は上昇しています。

しかし、この上昇傾向が東京オリンピック前に終わるのか、オリンピックが終わっても続くのか等は普段からの情報収集をしておかなければわかりません。

多くの投資家は東京オリンピック前に下落し始めるだろうという考えをもっていますので、高止まりが続いている2018年はまさに売り時といえます。

売りたい人

え、でも東京オリンピックまで価格が上昇するなら、ぎりぎりまで待ってから売った方がいいんじゃない?

と思う方もいるかもしれません。

しかし、投資の格言に

「頭と尻尾はくれてやれ」

という言葉があります。

どこが不動産価格の天井なのかを知ることは誰にもできないので、ぎりぎりまで欲をかく人は多くの場合失敗します。

まだ上がるかもしれないけれど、早い段階で手放しておくことが、暴落に巻き込まれないための秘訣といえるでしょう。

3、消費増税前か後か

もう一つ直近に迫っている大きなポイントが「消費税増税」です。

来年2019年10月に、消費税は8%から10%に引き上げられます。

マンションを売却する側としては、消費増税の影響は小さいと言えます。

具体的には「仲介手数料」にかかってくる消費税が高くなるのですが、その範囲はほとんどのケースで数万円程度です。

では特に意識しなくてはいいかというとそうではありません。

それは、買い手の視点に立てばわかります。

マンションを購入しようとすると、建物部分の金額に消費税がかかります。

数千万円の取引になるため、消費税の2%の違いが数十万円の違いになってしまうのです。

このことからも、消費増税前にマンションを買っておきたいという駆け込み需要は一定数発生します。

マンションの売却価格は「需要」と「供給」の関係で決まるため、できるだけ需要が高まる「消費増税前」に売ってしまうことが望ましいでしょう。

関連記事→消費税が10%に!マンションの売り時・買い時は増税前or後?

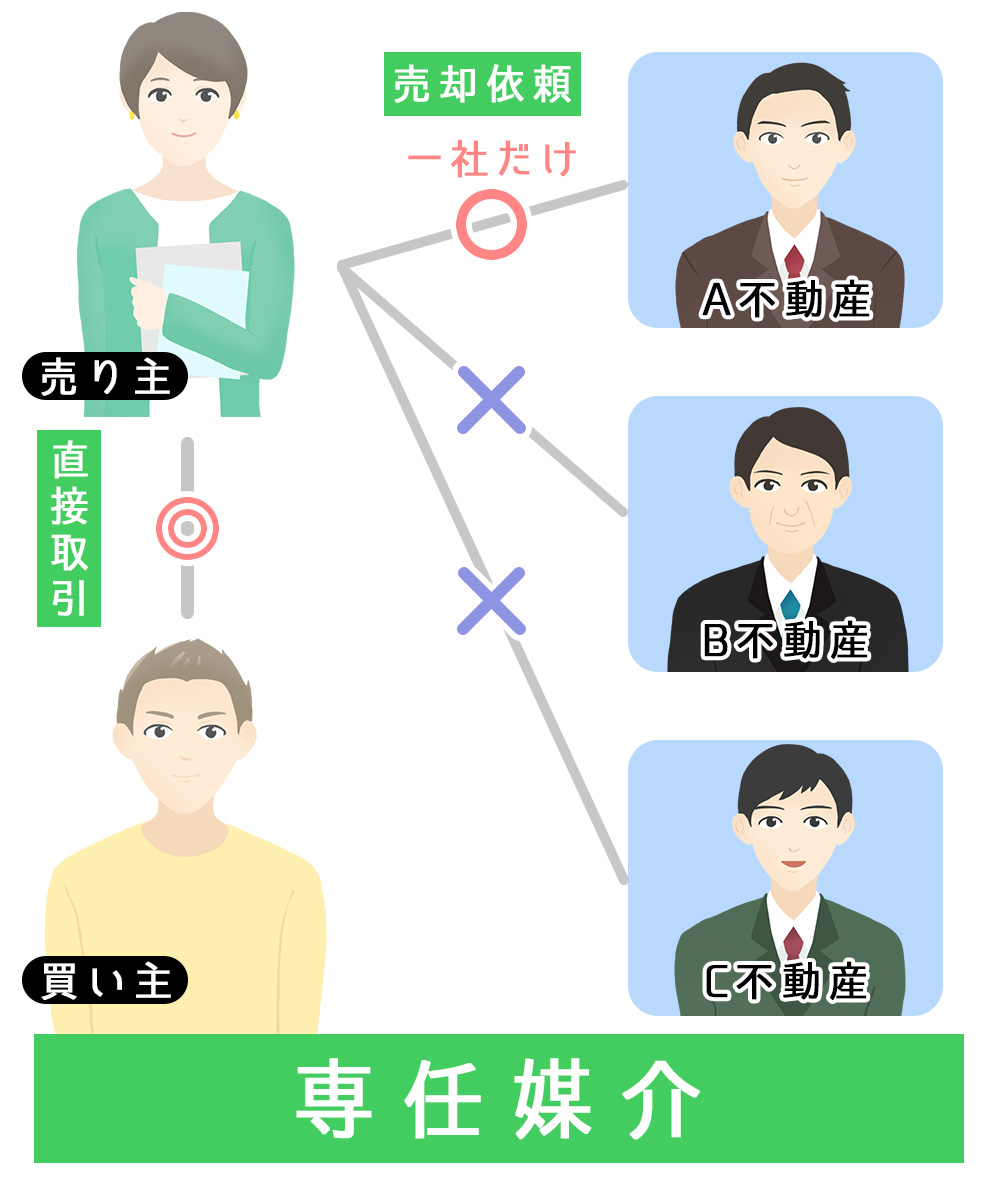

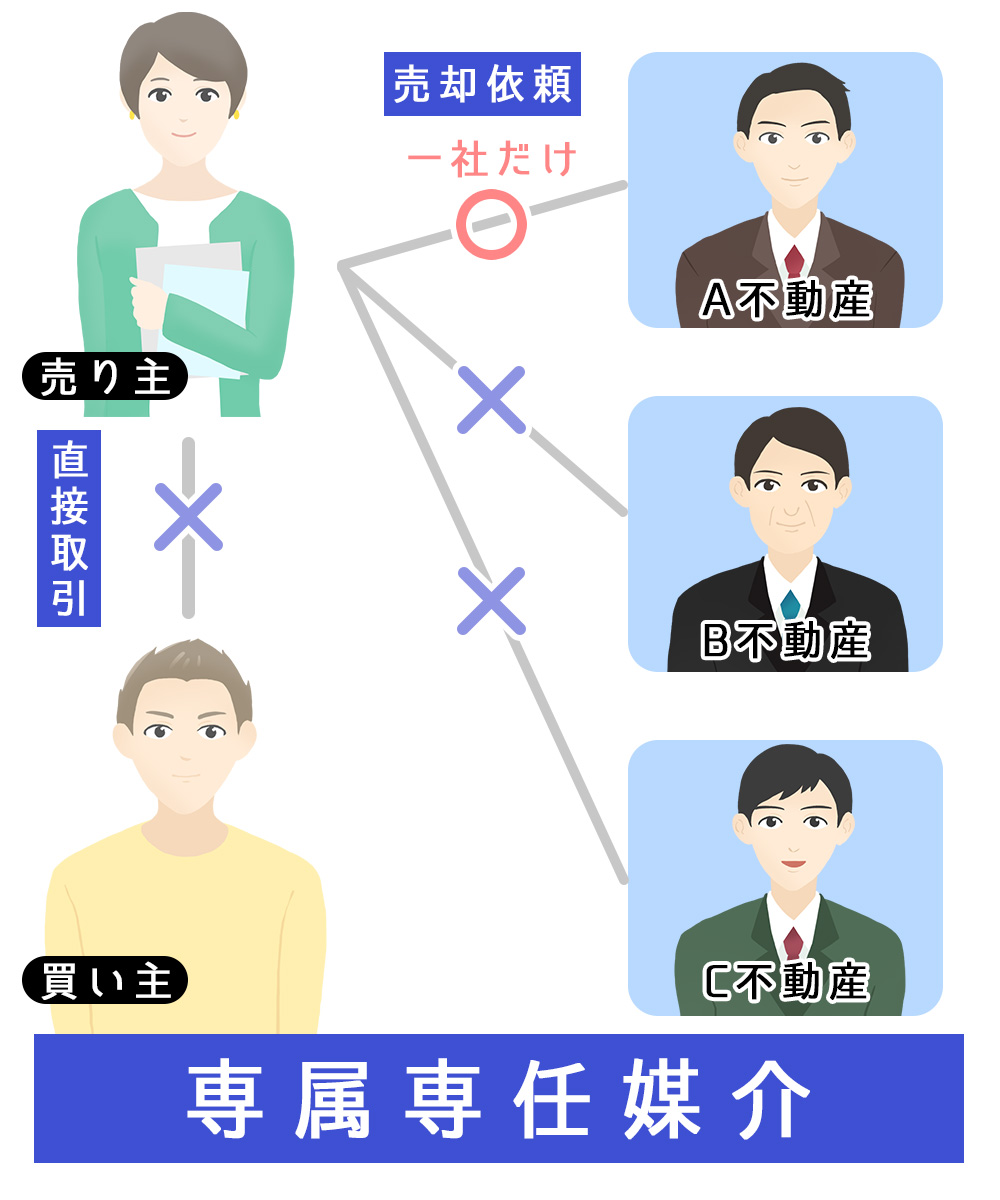

3、3つの媒介契約を理解する

信頼できる不動産会社を1社、もしくは複数社に絞り込んだあと、それらの会社と媒介契約を結びます。

媒介契約は、不動産会社に売却を正式に依頼する際に結ぶ契約のことです。

媒介契約は下記の3種類があります。

- 専属専任媒介

- 専任媒介

- 一般媒介

それぞれにメリット・デメリットがあるため、一概にこれが正解ということは言えません。

不動産会社の立場からすると、1社だけに任せる専属専任媒介・専任媒介を結んでくれた方が、売却のための広告費や人件費を割きやすくなります。

ただし売り主の立場からすると、物件の「囲い込み」をされるリスクも高まったり、不動産会社1社だけに任せるリスクもあります。

大切なことは、3つの内のどの媒介契約を結ぶにしろ、事前に信頼できる不動産会社に絞り込んでおくこと。

一括無料査定サイトで複数の信頼できる会社を見つけたのであれば一般媒介、一社に絞り込めたのであれば専任媒介、専属専任媒介を選ぶことをおすすめします。

関連記事→マンション売る際の3つの媒介契約の違いとおすすめの契約先の選び方

新築のマンションを売る際に削減できる経費・税金について

マンションそのものをできるだけ高く売ることはもちろん、売却に伴って出ていく費用・税金を減らすことも忘れてはいけません。

<費用>

仲介手数料(+広告費)

抵当権抹消登記費

リフォーム・クリーニング代金

一括繰り上げ返済手数料

引っ越し代

水光熱費

<税金>

印紙税

登録免許税

所得税

住民税

ルールとして決まっていて下げられない出費もありますが、方法次第では数万円、数十万円節約することができるのです。

大きく節約できる費用・税金は以下の3つ。

- 譲渡所得税

- 仲介手数料

- 抵当権抹消登記

それぞれ詳しく説明しておきますね。

1、譲渡所得税

譲渡所得税は、

譲渡価額 -(取得費+譲渡費用)= 課税譲渡所得

で表されます。

要はマンションを買った時の金額より、高く売れた場合は税金がかかりますということです。

先ほども少しお話した通り、マンションを所有してから5年未満であれば約40%、5年超であれば20%の税率が課せられます。

さらにマンションを自宅として使用していた場合には、売却益の3000万円までは課税しないマイホーム特約があるんです。

これらを知っていれば、ほとんどのケースで譲渡所得税を支払う必要はありません。

2、仲介手数料

不動産売買で最も高い費用になるのが、不動産会社に支払う「仲介手数料」です。

簡易な仲介手数料の計算式は、「売買代金×3%+6万円」。

売買代金が3000万円であれば96万円、5000万円であれば156万円にもなるため、決して安いとは言えない費用ですよね。

そんな仲介手数料を安くする方法は大きく2つあります。

- 最初から仲介手数料を安くしている会社に売却を依頼する

- 依頼をした不動産会社に仲介手数料の交渉をする

1番は不動産会社側が他社との差別化で行っているサービスなので、積極的に利用するといいでしょう。

2番に関しては、不動産会社との関係性が悪くなるリスクを伴います。

先ほど紹介した「売買代金×3%+6万円」は仲介手数料の上限額であって、絶対に決まっている金額ではありません。

しかし、不動産仲介会社にとっては唯一の収入源である上に、売買契約を成立させて初めて手に入るものです。

仲介手数料の交渉をする=あなたの働きぶりにその金額は払えません

と言っていることとほぼ同義です。

ただし、新築で購入してから間もないマンションは、高値でかつ買い手が付きやすいです。

需要が高い築浅マンションは、早く買い手がつく傾向がありますし、大々的に広告費を打たずとも売買が成立することもあります。

それだけ不動産会社側の負担が通常よりも少なくなるため、築浅物件は交渉しやすい物件と言えるでしょう。

関連記事→マンションを売る際の仲介手数料はいくら?計算方法や相場、無料にする方法も紹介!

3、抵当権抹消登記

マンションを売却する際に、ローンを一括返済しなければいけないのは先ほど話した通りです。

ローンを一括返済した後に、マンションに設定されている抵当権を外す手続きが必要になります。

この抵当権を外す方法は、大きく2つ。

- 司法書士に依頼をする

- 自分で法務局に行って手続きをする

です。

司法書士に依頼をすると、数万円の手数料を支払う必要があります。

しかし、自分で手続きを行うことで、「登録免許税」と呼ばれる不動産1つにつき1000円だけの負担で済みます。

何かと物入りなタイミングですから、自分で手続きしてしまうのも一つの手ですよ。

関連記事→中古マンションを売る時の費用・税金まとめ|戻ってくるお金や手数料の抑え方、お得な控除方法も解説!

新築マンション売却時に損が出てしまったら、必ず確定申告をしましょう

ここまで、新築で購入したばかりのマンションを少しでも高く売る方法についてお話してきました。

ただ、購入時の価格よりも値段が下がり、手持ちの自己資金や他の借り入れで一括返済を行うケースもあるでしょう。

売却損が出てしまった場合、売却をした翌年に確定申告を行うことで、税金を取り戻すことができる場合があります。

マイホーム(旧居宅)を平成31年(2019年)12月31日までに売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

引用: No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

この特例は、新しいマイホームに買い替えた場合かつ、下記の条件を満たした場合のみ活用できます。

・過去3年以内に居住していた住宅であること

・売却した年の1月1日時点で、保有期間が5年超の住宅であること

・売却をした年の前年1月1日から、売却をした年の翌年の12月31日までに50㎡以上の住宅を購入すること

・新しく住宅を購入した年の次の年の12月31日までに住むこと

・購入した年の12月31日までに10年以上の住宅ローンの借り入れを行っていること

(※より詳しい情報に関しては、 No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁を参考して下さい。)

譲渡損失の損益通算を行うと、他の所得で支払っている税金を取り戻すことができる

譲渡損失の特例を使うと、会社の給与から差し引かれている所得税や、事業で支払っている所得税の一部を取り戻すことができます。

言葉だけの説明では分かり辛いと思うので、具体的な例を挙げてみましょう。

例えば、あなたがマンションを売却することによって、500万円の譲渡損失を出したとします。

あなたの会社員としての年間所得は1000万円。

1000万円の所得に対しての所得税は、

- 1000万円×33%(所得税率)-153万6000円(控除)=176万4000円

になります。

マンションを売却したことによる500万円を損益通算すれば、所得税の対象になるのは1000万円-500万円=500万円です。

500万円に対してかかる所得税は、

- 500万円×20%(所得税率)-42万7500円(控除)=57万2500円

となります。

つまり、確定申告を行うことで、

- 176万4000円-57万2500円=119万1500円

の税金が手元に戻ってくるというわけです。

新築マンション売却に関するQ&A

最後に、新築で購入したばかりのマンション売却に関する疑問について、お応えしておきます。

1、購入してから一度も住んでいないマンションでも中古として売ることになるの?

購入してから1年以上経過している場合は、一度も居住していない場合であっても中古として販売されることになります。

新築の定義が、「建設工事の完了から1年以内かつ人が住んだことがない物件」を指すからです。

2、完全に新築として売却する場合の注意点は?

建設から1年以内で、かつ一度も居住することなく売却する必要に迫られるケースもあるでしょう。

その場合、気を付けなければいけないポイントが瑕疵担保責任です。

瑕疵担保責任・・・不動産を売却した後にその建物で構造的な問題等が起きた場合、一定期間内で売り主が負う必要のある責任のこと。

通常、新築物件は不動産業者から購入することになるわけですが、その場合売り主は10年間の瑕疵担保責任を負うことになります。

不動産業者ですから、瑕疵が発生した場合の補償費用にも余裕があるわけですが、売り主が個人になると話は別です。

売却してから10年間も多額の補償をする覚悟や、売買契約自体を破棄されるリスクを背負うということは現実的ではありません。

対応は大きく2つあります。

1つ目は、新築として売るのではなく1年以上経過した状態の中古として売却すること。

2つ目は、最初にマンションを購入した不動産会社に瑕疵担保責任を負ってもらう特約を交わすこと。

2つ目に関しては、購入した不動産会社が条件を飲んでくれた場合のみ適応されるので、原則は中古住宅として売りに出す1番の方法をおすすめします。

参考:新築未入居の物件を売却する場合の品確法上の問題点 | 公益財団法人不動産流通推進センター(旧 不動産流通近代化センター)

3、買い主に売却の理由を聞かれたらどのように答えればいい?

離婚や転勤などを理由に売却することになった場合、特に買い主への影響はありませんから、そのまま伝えるといいでしょう。

ただし、購入した不動産に欠陥があった場合や、周囲の隣人とのトラブルが原因で売却をする場合は注意が必要です。

当然、そのまま伝えれば買い主は購入を控えるでしょうから、どの範囲まで伝えるかを判断する必要があります。

ただし、売り主には買い主に対して瑕疵担保責任を負いますから、問題を隠すことは売買契約の解除や損害賠償を請求される原因になります。

どこまでの範囲を伝えるかは事前に不動産会社と相談をし、後々トラブルにならないように気を付けましょう。

関連記事→瑕疵担保責任を知らずにマンションを売ると告知義務違反になりますよ

4、新しいマンションに買い替える場合、売却が先?それとも購入が先?

マンションを買い替える場合、多くの人がぶつかる問題です。

購入が先になると、現在居住しているマンションと新しいマンションのダブルローンが一時的に発生します。

売却が先になると、次の住居が決まるまでの間の仮住まいや引っ越しの代金の負担が大きくなります。

どちらを先にするにせよ、ポイントは購入と売却の期間をできるだけ縮めること。

購入と売却のスパンが開けば開く程、費用負担が大きくなるので注意が必要です。

関連記事→マンションの買い替え時は売却or購入どっちが先??

まとめ

今回の記事では、新築で購入したマンションをできるだけ高値で売却し、減らせる経費を減らすための方法をお伝えしました。

マンションの価格はいろいろな要素が絡み合って決まることが分かっていただけたと思います。

最後に一つだけお伝えしておきたいのが、「マンション売却についてしっかりと勉強した上で判断を下す」ということです。

たった一つの知識がない、知らないという理由で数十万円損をしてしまうことが多々あります。

今すぐ売却しなければいけない!という人を除いて、まずは勉強に時間をかけてみてください。

勉強していくうちに、不動産会社を見極める目であったり、業者の口車に乗らないといった目が養われますから。

あなたのマンション売却の成功を祈っています。

当サイトでは一部アフィリエイトプログラムを利用し、サービス紹介を行っています。

FOLLOW US!