promotion

売りたい人

売りたい人

- ・家を売るためにはどうしたらいいの?

- ・家を高く売る方法が知りたい

- ・家を売る流れが知りたい

などの悩みや疑問があるのではないでしょうか。 家を売る際は不動産会社に依頼するのが一般的ですが、知識ゼロの状態だと売却価格が相場よりもずっと低くなることがあります。 家の売却の流れを知り、要所要所のポイントを押さえることで、相場価格通り、場合によってはそれ以上で売却することも可能です。 そこで今回の記事では、家を売る際の手順、高く売るためのコツ、かかる費用と削減方法、知っておくべき税金控除など解説します。 基本情報からとっておきのコツまで、初心者でも簡単に理解できるように解説していくので、必ず参考になるはずです。 それでは早速見ていきましょう!

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

家を売る際の10の手順を徹底解説!

家を賢く売るためには、ある程度のスケジュール把握が重要です。 通常、家を売るまでには3~6か月程度かかると言われています。 ここからは、家を売る際の具体的な10の手順、

- 資金計画を立てる

- 売却の相場を自分で調べる

- 不動産会社に査定を依頼する

- 媒介契約

- 売却活動

- 内見対応

- 買主との交渉

- 売買契約

- 引っ越し・引き渡し

- 確定申告

について、紹介していきます。 手順通りに行ってもらえれば、円滑に家の売却が行えるようになるので、ぜひしっかりと読み込んでみてください。

①資金計画を立てる

家を売る際のファーストステップは、資金計画を立てること。 適切な資金計画があれば、後々お金で問題になる可能性は少ないです。 資金計画を立てる上で、あなたが行うべきなのは、ローン残債の確認と、売却に伴ってかかる費用や税金を計算すること。 物件価格の相場はありますが、ローン返済額や新居の購入費用などはそれぞれ異なります。 ローン返済額などを考慮して、最低限赤字にならない売却価格を決めましょう。 最低限の売却価格が決まることで、交渉での値下げのふり幅も自然と明確になるのです。 気になる最低限の売却価格の決め方は、以下のポイントを意識してください。

【既存の住宅ローン返済額を知る】

家を売却する際に、住宅ローンがまだ残っている場合があるはずです。 その場合は、売却時にローンを一括で返済する必要があるので、

- 売り出し価格<ローン残債

になるよう設定することが望ましいです。 ただ、不動産会社への査定を依頼した結果、査定額がローン残債を大きく下回る場合があると思います。 相場の価格から大幅に高く売りだしてしまうと、長期間売れ残り、結果として相場価格以下で売り出さないと、買い手がつかないことがあるので注意です。 その場合は、自己資金で差額を支払えるのか、住み替えローンや、無担保ローン等を借りられるのかなど事前に考えておく必要があります。 もし、ローンを一括で返済できる目途が立たないのであれば、現時点での売却を見送るのも一つの選択です。 関連記事→住宅ローン残債ありのマンションを売却する3つの方法|一括返済・買い替えローン・任意売却

【新居購入費用や引っ越し費用など】

売却資金で新居購入を検討している人は、新居購入費用と引っ越し費用なども合わせて知っておく必要があります。 一般的に、年収の5~6倍の金額が適切な物件価格と言われます。 さらに、物件価格の約1割が税金などの諸経費となるのです。 つまり、年収×5~6+(物件価格×0.1)で新居購入費用が出せます。 また、引っ越し費用や不用品の処分費用なども考える必要があります。 住宅ローン返済費用のほかに、まとまった資金があればかなり余裕を持てるでしょう。 貯金や年収などから、適切な新居購入費用を出すのは必須です。

【税金と手数料】

不動産会社を通して家を売ると、仲介手数料がかかります。 仲介手数料の簡易の計算式は、

- 成約価格×3%+6万円(+消費税)

で表されます。 例えば、2,000万円で売れた場合の仲介手数料は

- 2000万円×3%+6万円=約66万円

となります。 また、家の売却時に利益が出た場合、「譲渡所得税」がかかります。 詳しくは後述しますが、

- ・家を保有してから5年未満での売却=利益に対して39%の課税

- ・家を保有してから5年超での売却=利益に対して20%の課税

がかかります。 このように、売却に伴ってかかる費用や税金をあらかじめ知ったうえで、売り出し価格の設定や、そもそも今売るべきなのかを判断することが重要です。 家を売る際の費用や税金に関しては、下記の記事で詳しくまとめているので、参考にしてみてください。 関連記事→中古マンションを売る時の費用・税金まとめ|戻ってくるお金や手数料の抑え方、お得な控除方法も解説!

②売却の相場を自分で調べる

続いての家を売るコツは、「売却の相場を自分で調べる」です。 一般的には、不動産会社に依頼をした際の査定額を参考にすることが多いです。 ただし、不動産会社によって査定額は大きく異なるので、不動産会社の言い値をそのまま鵜呑みにしてしまうと、安売りをしてしまったり、相場より高く売りに出して売れ残ってしまう可能性があります。 事前に自分である程度の相場価格を調べることで、不動産会社の言い値だけを判断の基準にする必要がなくなるので。 ここからは、具体的な売却の相場を調べる方法について紹介していきます。

1、過去の成約事例を調べる

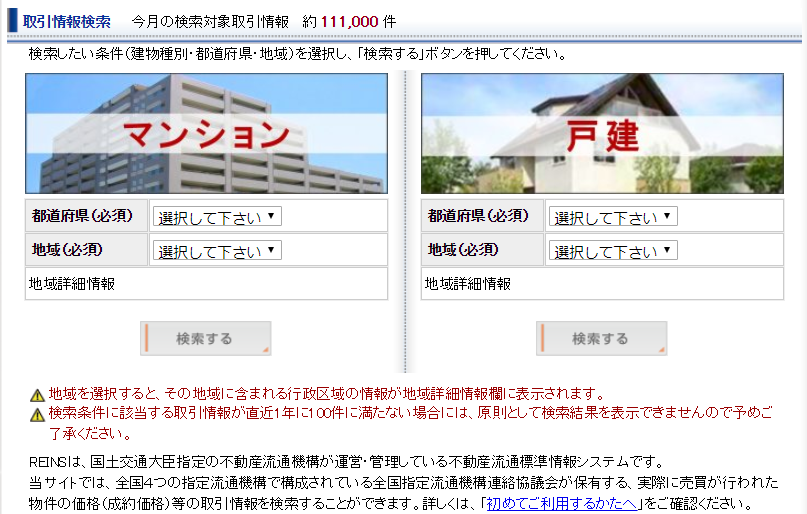

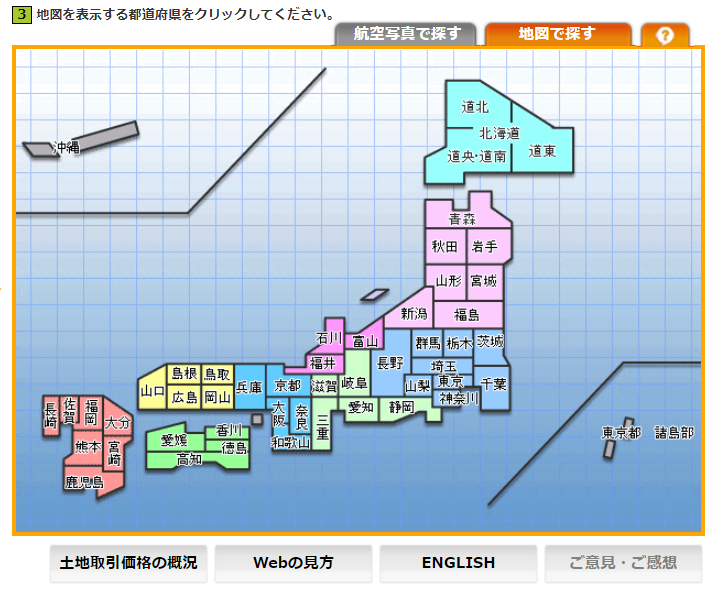

あなたの家の相場価格を調べる一番ポピュラーな方法は、過去に同じような家がいくらで売却できたのかを調べることです。 具体的には、レインズマーケットインフォメーションや、土地総合情報システムといったサービスを活用することで、過去の成約事例をチェックすることができます。  ↑レインズマーケットインフォメーション

↑レインズマーケットインフォメーション  ↑土地情報システム あなたの家の条件を順番に入力していくことで、

↑土地情報システム あなたの家の条件を順番に入力していくことで、

- いつ

- どういった家が

- いくらで売れたのか

を調べることができます。 あまり成約した時期が古いものは参考にならないので、できるだけ直近で成約した価格を調べてみてください。 もちろん、まったく同じ条件の家ではありませんが、参考になる価格を知っておくことは可能です。

2、売り出し中の類似物件の価格を調べる

1番で知ることができた価格は、実際に売買が成立したタイミングでの金額です。 次に参考にして欲しいのが、今段階で実際に売り出されている類似物件の価格です。 大手不動産ポータルサイトのSUUMOやHOME’Sを活用して、あなたの家と同じ条件で絞り込みをかけると、類似した物件が表示されるはずです。 売却時に競合になる可能性もあるため、必ずチェックしておきましょう。 あなたが売り出し価格として考えていた価格と比べて、類似物件の売り出し価格は高いのか安いのか。 物件の違いも加味する必要はありますが、こちらも売却時に大いに参考になりますよ。

③不動産会社に査定を依頼する

自分で家の相場を把握した後は、不動産会社に査定を依頼します。 このステップでのポイントは、

- ・相場価格を参考にする

- ・複数の不動産会社に査定依頼する

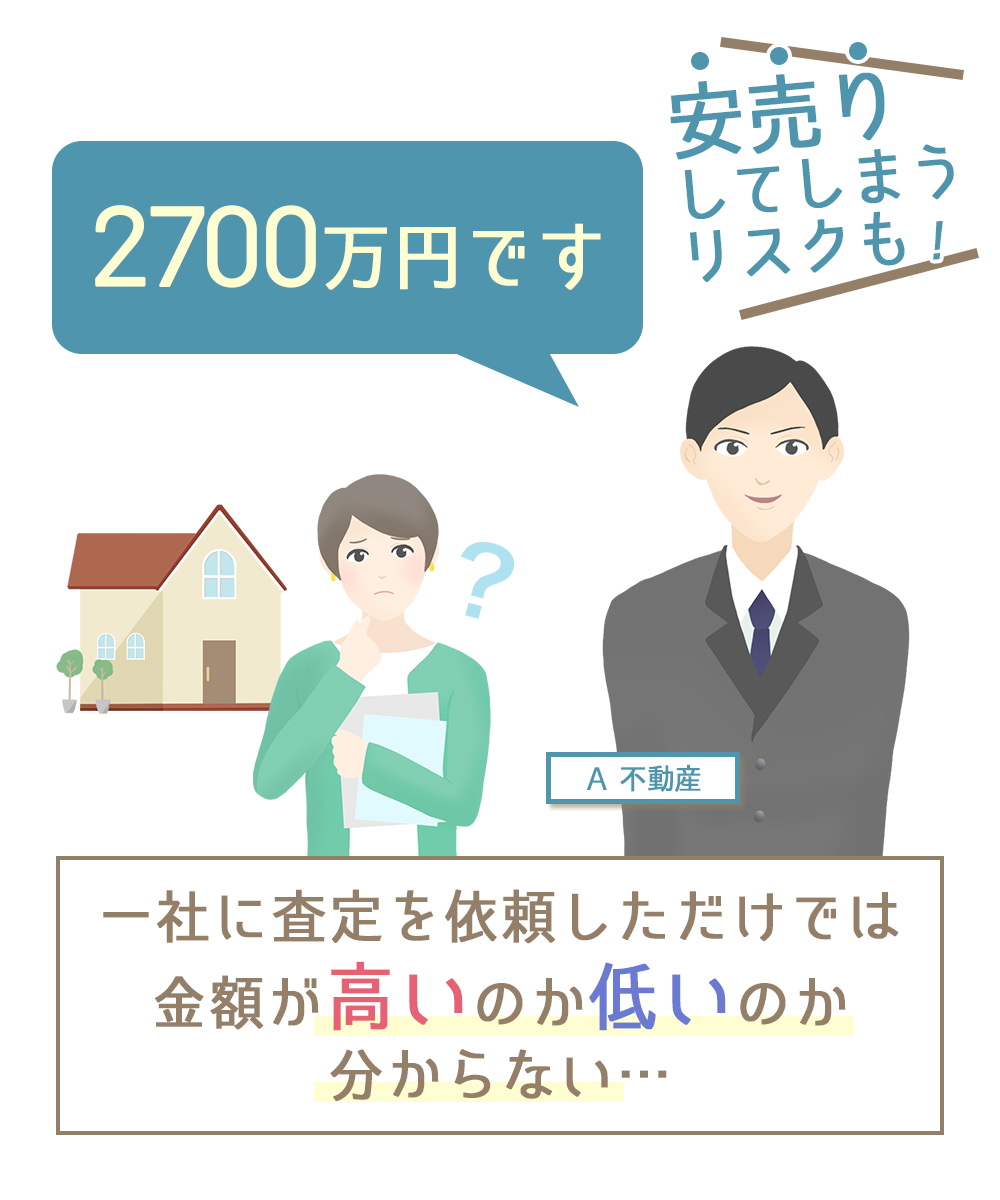

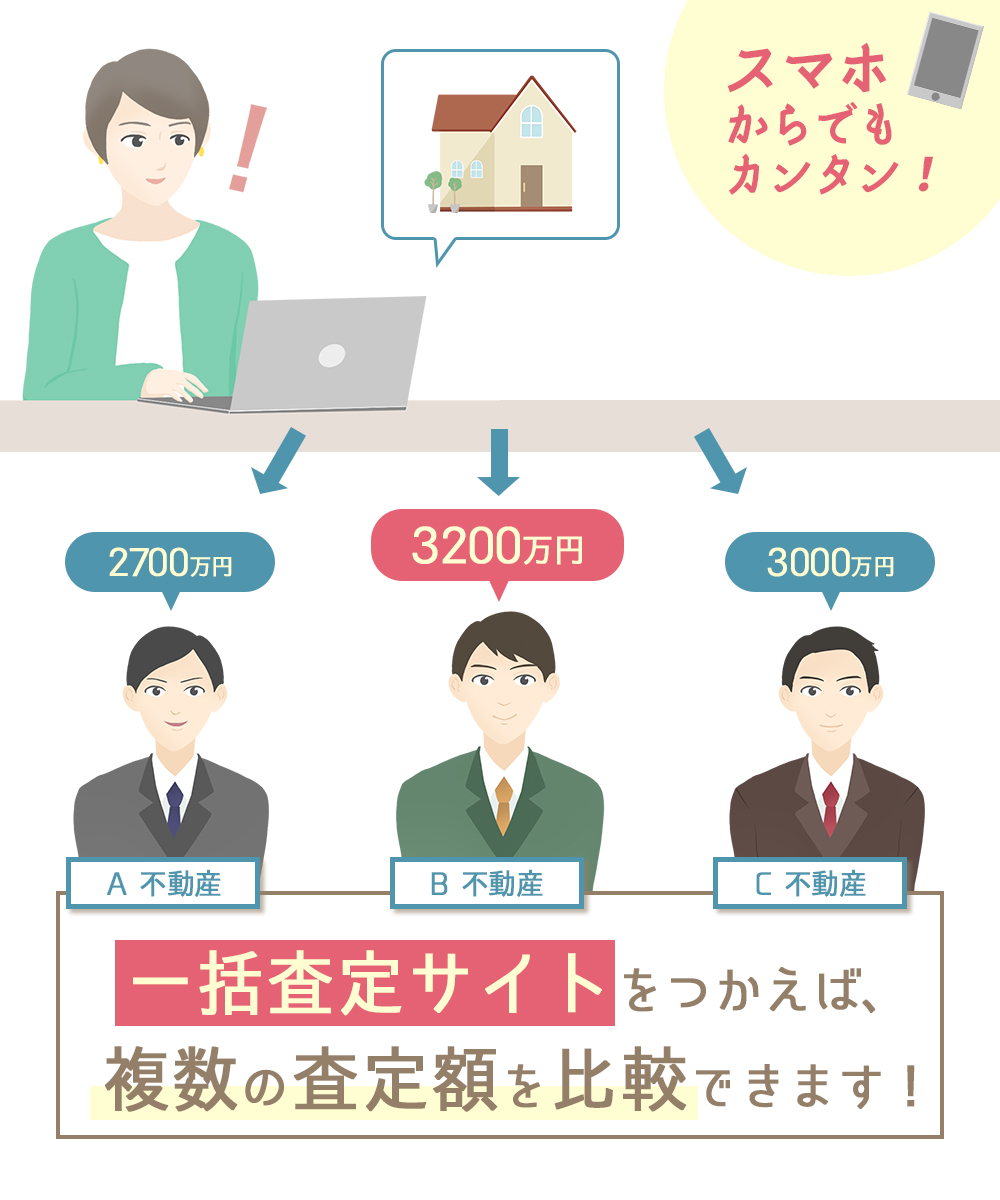

の2つです。 もし、不動産会社からの査定結果が、調べた相場価格から大きくかけ離れているようならば、その理由を尋ねてみましょう。 理由に納得できなければ、依頼を見送るのが賢明です。 不動産会社によっては、査定額を実際の金額より高く釣り上げることで、売却を依頼してもらおうと考えている場合があります。 そして、不動産会社への査定時に絶対守りたいのが、複数の不動産会社に査定を依頼すること。 1社の不動産会社だけに査定を依頼してしまうと、査定額を比較する基準がないので、安売りしてしまうリスクが生まれます。

複数社に売却を依頼することで、査定額や各不動産会社を比較した上で、売却を依頼できる会社を選ぶことができます。 また、不動産一括査定サイトを活用することで、一度でまとめて査定の依頼ができるので便利です。

パートナーとなる不動産会社次第で、売却価格や期間が大きく異なってきます。 査定を依頼した不動産会社の中から2~3社に目星をつけて査定をしてもらい、最終的に依頼するところを決めるのです。 会社によって販売住宅の得意分野があり、あなたの家と同じタイプの住宅販売を得意とする会社に依頼するようにしましょう。 合わせて大切なのが、担当者の人柄。 誠実な態度はもちろん、親身にあなたの要望を聞き、時にアドバイスをしてくれる人が望ましいです。 不動産会社に依頼と言っても、実際にやり取りを行うのは担当者となので、相性のいい方がいる不動産会社に頼むといいでしょう。 筆者がおすすめする不動産一括査定サイトに関しては、下記の記事でまとめているので、併せて参考にしてみてください。 <関連記事> 不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】 不動産査定・売却時に優秀な営業マンかどうかを見抜く4つのポイント!

④不動産会社と媒介契約を結ぶ

売却を依頼する不動産会社が正式に決まれば、「媒介契約」を結びます。 契約書に書かれている事項は、

- ・売却の対象となる不動産の情報

- ・契約の期間

- ・成約時の報酬額

- ・違約金について

- ・特約(あれば)

などです。 そして、媒介契約には一般・専任・専属専任の3種類があり、どれを選ぶかで依頼会社数などが変わってきます。 媒介契約は売り主であるあなたが選ぶことができるので、それぞれ解説しておきましょう。

【一般媒介契約】

一般媒介契約の大きな特徴は、複数の不動産会社に売却を依頼できること。 他の会社に依頼しているのかどうかを知らせる義務のある明示型が一般的ですが、その義務がない非明示型もあります。 また、不動産会社を介さない個人間での売買も認められています。

【専任媒介契約】

専任媒介契約では、一社の不動産会社にしか依頼ができません。 契約から7日以内にレインズ(指定流通機構)への登録が義務付けられており、2週間に1回の報告義務もあります。 レインズとは、不動産業者間で情報を交換するための全国規模のネットワークです。 ほとんどの不動産会社がレインズに登録しているため、レインズに物件を掲載することで、情報を広く行き渡らせることができます。 一般媒介契約の場合は、レインズの登録は任意ですが、専任媒介契約は7日以内の登録が義務となっています。 また一般媒介と同様、個人間での売買をすることも可能です。 関連記事→マンションを売る人必見!あなたは「レインズ」を理解できてますか?

【専属専任媒介契約】

専任と同様に、一社だけに依頼できる契約です。 専任との違いは2つ。 1つ目が、個人間での売買が禁止されていること。 2つ目が、指定流通機構への登録期間。 専任媒介契約が契約から7日以内だったのに対し、専属専任では5日以内と迅速に登録してくれるのです。 また、報告義務が1週間に1回で、専任媒介よりもこまめに進捗の報告をしてもらえます。 不動産会社にとっては一番売却の優先度が高くなる点も大きな特徴です。

3つの媒介契約の違いまとめ

3つの媒介契約の違いを、表でまとめておきました。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

| 複数の不動産への仲介依頼 | 〇 | × | × |

| 契約の有効期限 | 法律上の制限なし | 3か月以内 | 3か月以内 |

| 自分で見つけた買い手との契約 | 〇 | 〇 | × |

| レインズ(※1指定流通機構)への登録 | 法令上の義務なし | 媒介契約締結の日から7日以内 | 媒介契約締結の日から5日以内 |

| 業務処理状況の報告義務 | 法令上の義務なし | 2週間に1回以上 | 1週間に1回以上 |

それぞれにメリット・デメリットがあるのですが、筆者おすすめの媒介契約の結び方は、

- 複数の不動産会社への査定依頼後、

- ・信頼できると感じた業者が複数いれば一般媒介

- ・1社に絞れた場合は専属専任媒介

を結ぶことです。 また媒介契約は、途中で不動産会社を変更することも可能なので、依頼をしてから積極的な売却活動をしてもらえない場合は、変更してみてください。 関連記事→マンション売る際の3つの媒介契約の違いとおすすめの契約先の選び方

⑤売却活動

無事に不動産との契約が済めば、売却活動へ進みます。 実際に売却活動を始める際に大切なポイントは、「売り出し価格」を決めることです。 最初に調べた不動産の相場価格や、不動産会社からの査定額を元に、売り主であるあなたが売り出し価格を決めます。 売り出し価格は、相場より高くなりすぎると、長期間買い手がつかなくなって、売れ残る可能性が高いです。 長期的に売りに出している物件は、買い主から人気がない物件だと判断されて、結局相場より値下げしないと買い手がつかないような事態になってしまいます。 かといって割安で売りに出してしまうと、早く売れる代わりに「もっと高く売れたのではないか」と一生後悔してしまうようなケースもあるので注意です。 理想は、相場価格よりも少し上乗せした価格で売りに出すこと。 購入希望者から価格交渉が入ることを見越して、少し高めに設定しておくことで、相場価格で売却することが可能です。 関連記事→マンションを売る際の適正価格を知って理想の売却を実現しましょう!

⑥内見対応

内見では、購入希望者に部屋の隅々まで見せることになります。 内見時の一番の理想は、先に引っ越しを済ませて、空き家の状態で内見をしてもらうこと。 居住中であっても内見は可能ですが、売り主の生活感が残っている状態だと、自分達が実際に住むときの状況を描きにくいものです。 先に引っ越しておくことが難しい場合は、

- ・水回りを中心に部屋をきれいに保つ

- ・不要なものを処分する

- ・普段使用しないものを別の場所に移動させておく(実家や友人の家、トランクルームなど)

など、できるだけ室内を整理・整頓しておくようにしましょう。 また、内見当日も、

- ・玄関は明るく清潔に(第一印象が非常に重要です)

- ・事前に室内を換気しておく

- ・照明は新しいものに取り換えて明るく見せる

- ・家族は外出しておき、付き添いは女性(奥さん)が対応

- ・住んでいるからこそわかる家のメリットを伝える

など、できるだけ印象が良くなるような工夫を心がけましょう。 1点気を付けてほしいのが、購入希望者から売却理由を聞かれた際に、必ずポジティブな理由を伝えることです。 「家を売る」ということは、何かネガティブな理由があるのではないかと考える買い主もいます。 また、離婚や相続などを売却の理由に挙げてしまうと、売却を焦っていると思われ、価格交渉時に足元を見てくる買い主もいます。 あくまでも、前向きな住み替えや買い替えであるように見せることが重要ですよ。 また、内見日のスケジュール調整は、可能な限り希望者の要望に合わせましょう。 貴重な内見希望者を、売り主側の都合で逃してしまってはもったいないので。

⑦買主との価格交渉

内見後に購入者希望者が納得すれば、値段や引き渡し時期の交渉に入ります。 購入希望者は値下げ交渉をしてくるので、売り出し価格の段階で、希望売却価格よりも少し高めに設定することをおすすめします。 事前に少し高くしておけば、こちらが値下げに応じたことによって相手も納得し、売買に結びつきやすくなります。 ただし、購入希望者の言い値をそのまま鵜呑みにする必要はありません。 買付証明書を出している時点で、相手の購入意欲はある程度高いと判断できます。 あくまでも値下げ可能な範囲で妥協をして、最終的な売買代金を決定するようにしましょう。

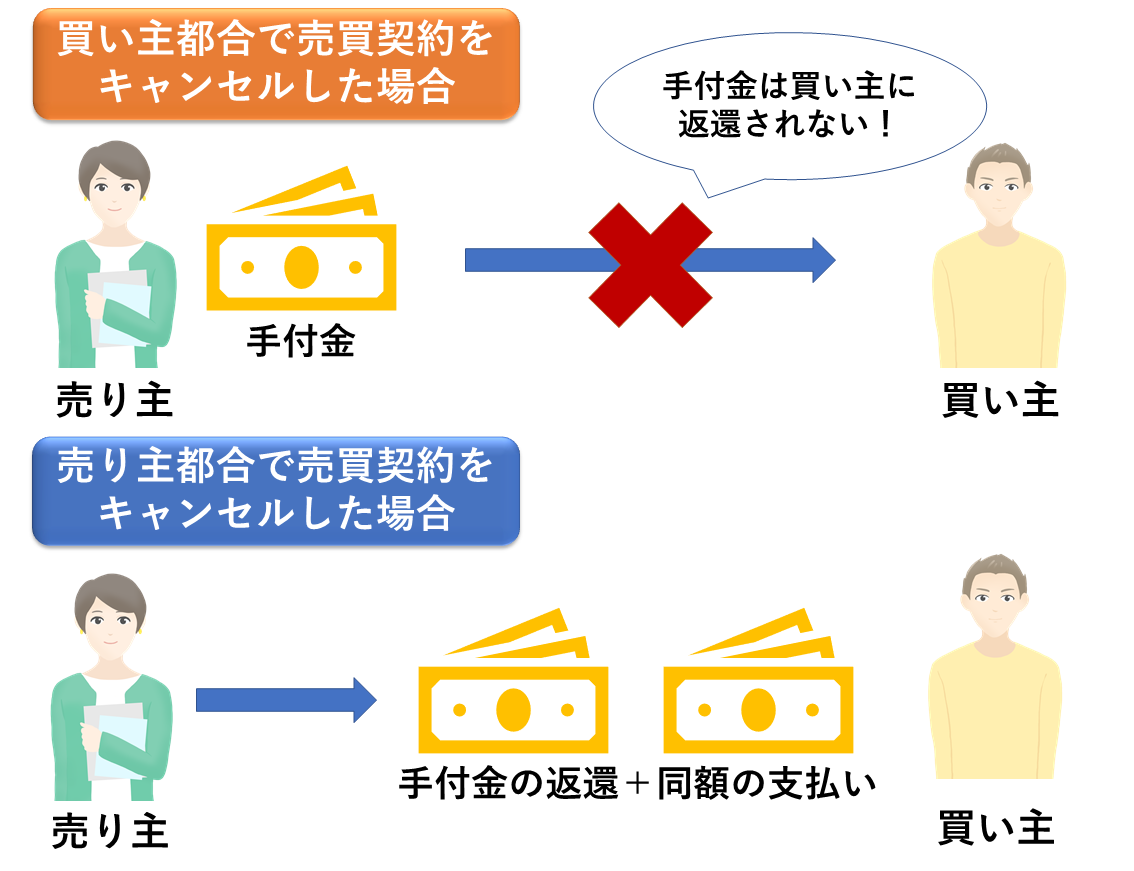

⑧売買契約

売買契約の時は、不動産会社が契約書をもとに詳しく解説をしてくれます。 重要事項説明書などの説明も行われ、家の売却に関する情報も一通り説明されます。 また、買い主から売り主に対して、売買代金の5~10%ほどの手付金が支払われます。 この手付金は、引き渡しまでの間に買主都合で売買をキャンセルしたい場合、手付金を手放すことを条件に、売買契約を解除することができます。 もし、売り主都合で引き渡しまでに売買契約をキャンセルする場合は全くの逆です。 買い主からもらった手付金を返したうえで、手付金と同じ金額を買主に支払うことで、契約を解除することができます。

つまり、手付金はキャンセル時の相手方への迷惑料のような位置付けであるということです。 この手付金の額が小さいと、キャンセルすることへのハードルが下がってしまうため、ある程度まとまった金額を手付金として受け取っておくことが重要です。

売り主は買い主の「ローン特約」に注意しましょう

売り主であるあなたは、買い主側の「ローン特約」について知っておく必要があります。 ローン特約とは、万が一買い主が住宅ローンの審査に通らなかった場合、手付金の放棄なしに売買契約を解除できてしまう特約です。 買い主にとってはありがたい制度ですが、売り主にとっては、また売却活動を1からやり直さなければいけません。 対処法として、買い主に事前に住宅ローンの仮審査を受けてもらうよう依頼しておきましょう。 仮審査を受けてもらうことで、ローンに通過できない人と売買契約を結ぶリスクを減らすことができるので。 関連記事→マンション売却時の住宅ローン特約によるリスクと回避

⑨引っ越し・引き渡し

無事に売買契約が完了すれば、残りは物件を引き渡すのみです。 引っ越しから引き渡し当日の流れを、順序立てて解説していきましょう。

引っ越し

期日までに住宅を引き渡せるように、売り主は引っ越し手続きを完了させておく必要があります。 基本的には、残代金決済日の前日までに引き渡せる状態にしておかなければいけません。 引き渡し日が遅れると、違約金が発生するので、早めに引っ越しの準備をするのがおすすめです。 事前に複数の引っ越し会社で見積もり依頼をして、比較検討して依頼先を決めておくといいでしょう。 そして、売買が成立した時点で、引っ越し会社に連絡するといいですね。 また、引っ越し前には水道やガス、インターネット、郵便物などの変更手続きを忘れないように気を付けてください。

引き渡し当日

引っ越しが完了した後は、家の引き渡しと代金の決済に臨みましょう。 大まかな流れを説明しておくので、全体感をつかんでおいてくださいね。 ①残金決済を行う場所へ集合 ⇒残金決済は買い主が住宅ローンを組む銀行で行われることが多いです。 買い主や売り主以外に司法書士も立ち会う必要があるので、日程の調整は不動産会社が行うことが多いです。 ②所有権移転登記手続き ⇒家の所有権を売り主から買い主に移す手続きがあります。 司法書士の説明に沿って、書面に記入していきましょう。 ③振り込み伝票の記入 ⇒売り主の口座に買い主の口座から、残金を振り込みます。 ④融資実行 ⇒買い主側の銀行から融資が実行されます。 ⑤領収書や引き渡し完了確認書類の記載 ⇒売買を行った際の領収書や、引き渡しが問題なく完了した書類などにサイン・ハンコを押していきます。 これらの書類は不動産会社が用意するのが一般的です。 ⑥着金確認 ⇒融資が実行された後、買い主の口座から売り主の口座にお金が着金しているかどうかを確認します。 ⑦鍵や暗証番号、設備の取り扱い説明書等を授受 ⇒買い主に、鍵や暗証番号などを渡して、そのまま引き渡しができる準備をします。 ⑧仲介手数料・登記費用等を支払う ⇒不動産会社に仲介手数料を、司法書士には不動産の抵当権抹消登記費用などを支払います。

⑩確定申告

家を売却した後に利益が出た場合は、売却を行った翌年に「確定申告」を行う必要があります。 利益が出たかどうかを判断する際には下記の計算式を参考にしてください。

- 収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 課税譲渡所得金額

この計算式だけを提示してもわかりづらいかと思うので、実際の例を挙げてみましょう。

譲渡所得の計算シミュレーション

<前提条件>

- 収入金額(家を売却して得たお金) 5000万円

- 取得費(家を購入する際にかかったお金) 4000万円

- 譲渡費用(売却時にかかった費用) 200万円

- 特別控除額(※マイホームを売った時の特例) 3000万円

上記の条件で利益(課税譲渡所得金額)を計算すると、 5000万円‐(4000万円+200万円)‐3000万円=-2200万円 となり、利益は出ていないため、税金はかからないことが分かります。

短期譲渡所得と長期譲渡所得

先ほどの計算式に則って計算をして利益が出た場合は、家を保有していた期間に応じて、税率が課せられます。 保有していた期間が5年未満であれば、「短期譲渡所得」となり、税率は約39%。(所得税30%+住民税9%) 保有していた期間が5年超であれば、「長期譲渡所得」となり、税率は約20%になります。(所得税15%+住民税5%) 5年の保有期間を境に、課税率が倍ほど異なってくるので、利益が出ると考えられる人は、売却のタイミングに注意しましょう。 スポンサードリンク

家を高く売るための7つの鉄則

ゆとりのある資金作りを行うためにも、家を高く売りたいはずです。 家を高く売る7つの鉄則があり、それらを守ることで普通に売却するよりも、高い価格で売ることができます。 タイミングと準備で家の売値は変わるのです。 さっそく、絶対に守りたい7つの鉄則

- 市況から売却のタイミングをつかむ

- 競合の売り出し状況をチェックする

- 売却期間に余裕を持つ

- 複数の不動産会社に査定を依頼する

- 一般媒介で競争意識を持たせる

- 内見時は空き家の状態にする

- リフォームにお金をかけすぎない

見ていきましょう。

①市況から売却のタイミングをつかむ

商売の基本ですが、皆が物を求める時に高く売れます。 そして、その原理は家も同じで、需要が多い時期を見極めることが、家を高く売るポイントなのです。 では、人々が家を買う時期はいつでしょうか?

- ・子どもが生まれてライフステージが安定した時

- ・十分な頭金が用意できた時

- ・転勤や転職が決まった時

そう、転勤や転職が決まる春と秋に家の購入を考える人が多いのです。 ただし、現在はネットが発達したこともあり、特に季節にこだわる必要性もないように思えます。 季節はあまり関係ないですが、家を売るベストの時期はあるのです。 そのベストな時期こそが2019年。 ここからは2019年に家を売り出すべき3つの理由を解説します。

【1.家の価値は年々下がる】

家を高く売りたいなら、少しでも早く市場に出すべきです。 やはり築年数の浅い住宅ほど価格は高くなります。 特に、築20年は1つの区切りとなるので要注意。 一般的に、家を売りに出すベストタイミングは築10~20年と言われており、築21年になると価値が大幅に下がるのです。 というのも、築20年越えの住宅を購入すると、買い手は次の3つの控除が利用できなくなるから。

- ・不動産取得税の軽減

- ・免許登録税の軽減

- ・住宅ローン特別控除

これら3つの控除を利用すると、数百万円も控除されるのです。 しかし、控除の対象となるのは築年数20年までの住宅。 そのため、築20年越えの住宅を購入するメリットは、買い手にいとってあまりありません。 もちろん築20年越えの住宅でも高く売れたケースはいくつもあります。 ただ、購入希望者数は大きく減るので、買い手が見つかるまで時間がかかるかもしれません。

【2.安心R住宅制度】

2018年から開始された安心R住宅制度。 これは指定の登録団体が、住宅の耐震性などの基本スペックや点検記録などをチェックして、要件を満たす住宅にロゴマーク使用許可を出す制度のことです。 国が「この物件は安全だ」と認めてくれるようなもので、買い手は安心して購入の決意ができるのです。 ただし、安心R住宅制度は専任媒介契約しか使えません。 制度の認知度はまだ低いですが、耐震性能が重要視される時代だからこそ、これから認定されると価値が上がるかもしれません。

【3.2022年問題】

生産緑地と呼ばれる租税面で優遇を受ける土地の行為制限が2022年に切れるのです。 期限切れと共に、農家がマンションなどの建設を進め、不動産価格が下がると予想されています。 地価が暴落するということなので、住宅価値も大幅に下がるのです。 買い手からすると良い状況ですが、売り手にとってはマイナスしかありません。 地価の暴落は起きないかもしれませんが、万が一のリスクに備えて早めに売却するのが賢明。 これら3つの理由で、2019年に売りに出すのがベストタイミングです。 築年数が浅い2019年に売り出して、2022年問題リスクも回避しましょう。 また、早く売却することで維持費の節約も行えます。 <関連記事> マンションの売り時は2019年!不動産のプロがその理由を解説! 2022年問題は不動産下落の引き金!?東京への影響や政府の対策は?

②競合の売り出し状況をチェックする

売り出し価格を決めるときは、ライバルとなる競合物件を考慮しておくことが重要です。 例えば、あなたの家と似たような物件が近隣で売り出されているとしましょう。 その場合、競合よりも極端に高い価格をつければ、買い手は見つからないでしょう。 対して、極端に安い価格だと相場よりも低いことなので、買い手は見つかるものの損してしまいます。 そこで、まずは不動産運営のポータルサイトで、売り出し状況をチェックします。 住宅タイプや最寄り駅、築年数で条件検索すれば、あっという間に相場が掴めるでしょう。 もし、競合物件が少なかったり、あなたの家が駅近だったりする場合は、高めに価格設定できるチャンスがあります。 大切なことは、競合との相場を大きく離さないことです。

③売却期間に余裕を持つ

売却期間に余裕があると、強気の価格設定が行えます。 購入希望者との交渉も主導権を持って行えるので、高く売りたいのなら最低6か月間は市場に出しておきたいところ。 逆に、早く売却しようと売り出し期間を短くした場合、売却価格は相場の6~8割ほどまで落ちると言われています。 購入希望者が現れないと焦ってしまいますが、根気強く待つことが家を高く売る上で大事なことです。

④複数の不動産会社に査定を依頼する

さきほども説明しましたが、家を高く売りたいのなら、複数の不動産会社に査定依頼するのが鉄則。 家の売り出し価格は、査定額をもとに決定されます。 重要な査定額ですが、不動産会社によっては数百万円も異なるので、1社の査定額だけをもとに判断するのは危険です。 そこであなたの家の相場を知るためにも、複数の不動産会社に査定依頼を行いましょう。 それぞれの平均値が判明すれば、平均よりも少し高めの査定をした不動産会社に依頼するのがおすすめ。 多くの方は、一番高い査定をした不動産会社を選びますが、相場からかけ離れすぎていると家が売れないので注意しましょう。 先ほども紹介しましたが、最近は複数の不動産会社に一括で査定を依頼できる便利なサービスもあります。 筆者のおすすめは、NTTデータグループが運営する日本初の一括査定サイト「HOME4U」です。

18年の運営実績もありますし、全国1300社以上の信頼できる不動産会社と提携をしているので、悪徳な不動産会社に引っかかるリスクを減らせます。 数ある不動産一括査定サイトの中でも特に評判がいいので、ぜひ活用してみてください。  HOME4U以外の一括査定サイトも知りたい人は、下記の記事で詳しくまとめているので、参考にしてみてください。 関連記事→マンションの売り時は2019年!不動産のプロがその理由を解説!

HOME4U以外の一括査定サイトも知りたい人は、下記の記事で詳しくまとめているので、参考にしてみてください。 関連記事→マンションの売り時は2019年!不動産のプロがその理由を解説!

⑤一般媒介で競争意識を持たせる

不動産会社との契約の種類は、一般媒介・専任媒介・専属専任の3種類がありました。 家の売却価格を高めるなら、一般媒介がおすすめです。 複数の不動産会社に依頼することで、不動産間の競争意識が高まります。 不動産会社は仲介手数料を得ることで利益を上げており、成果報酬なので成約した時にだけ手数料を得られるのです。 営業費や広告費を無駄にしないためにも、それぞれの不動産会社はあなたの希望する値段で売れるように、必死で販売してくれるでしょう。 関連記事→【図解】マンションを売る際に一般媒介を利用するメリット・デメリットとは?

⑥内見時は空き家の状態にする

内見は見学者に家の第一印象を与える重要な場。 この時に、素晴らしい印象を与えれば、早く売却できる・高く売れるというメリットも得られるのです。 実際に内見の印象によって、数百万円の差が出たケースもあります。 そして、良い第一印象を与えるなら、内見時は空き家の状態にするのが一番。 ただ、空き家の状態とはいっても、内見後にも生活は続きます。 そのため、不要な荷物は処分、使わないものはトランクルームなどに保管しておきましょう。 大きな家具だけ残し、その他の物を減らして生活感を失くすのです 理想は住宅展示場のモデルルームのように、家具がありながらも生活感のない状態にすること。 さらに、インテリアコーディネートを加えたホームステージングを行うとなおいいです。 ホームステージングは、3人家族や夫婦などターゲットを絞ったインテリアコーディネートを行うので、売約率が高まります。 空き家はもちろん、住みながらのホームステージングも可能なので、ぜひ検討してみてください。 また、内見前にはハウスクリーニングを頼むのもおすすめです。 プロに頼むことで見違えるほど綺麗になります。 数万円の出費で何百万円もの利益を得られるのなら安いですよね。 内見者が来た際には、昼間でも全部屋の明かりをつけて、カーテンも開けて明るい印象を作ります。 照明の色は落ち着き感を与える暖色系がベター。 見学者と一緒に部屋の中を見学し、質問にはポジティブな回答を行いましょう。

⑦リフォームにお金をかけすぎない

リフォームをして家の見栄えを良くしてから、売りに出す方は多いです。 確かにリフォームすることで家の価値は高まりますが、リフォーム費用は高くつきます。 リフォーム費用以上のお金を回収できるとも限りません。 また、中古物件の購入希望者の多くは、自分でリフォームするのを望んでいます。 あなたが大がかりなリフォームをしてしまえば、中古物件ならではの強みリフォームの自由性が損なわれてしまうのです。 そのため、リフォームをするとしても、耐震補強など最低限のものにとどめるのがおすすめ。 リフォームよりも、ハウスクリーニングやホームステージングなどにお金をかけた方が、ずっと高い効果が期待できます。 関連記事→海外では常識のホームステージングとは?評判や費用相場、メリット・デメリットを解説!

家を早く売りたい人は「買取」がおすすめ

維持費の削減やすぐに現金が必要などの理由で、一刻も早く家を売りたい人は買取がおすすめ。 買取とは、不動産会社に直接家を買い取ってもらう方法で、広告や内見などがないためすぐに家を売れます。 ただし、メリットだけではなくデメリットも理解して、買取を決断することが大切。 ここからは、買取について解説していきます。

買取のメリット・デメリット

買取のメリットは2つあります。 1つ目が、短期間で家の売却が行え、まとまった現金が手に入ること。 査定結果に満足すれば、その金額が売買交渉を行います。 司法書士登録などの手続きが完了すれば、すぐに現金を支払ってもらえるのです。 税金の支払いなどを回避したい方は、買取が良い選択肢となるでしょう。 2つ目のメリットが、仲介手数料がかからないことです。 家を仲介で売却した場合、仲介手数料は最大で売却価格×3%+6万円となります。 例えば、3,500万円で売却したなら、仲介手数料は105万円+消費税となるのです。 家は金額が大きくなるので、必然と仲介手数料も高くなります。 その仲介手数料を省略できるのは大きな魅力です。 また、不動産会社に販売するということで、瑕疵担保責任(かしたんぽせきにん)が免除されます。 デメリットは、やはり売却価格が安くなること。 不動産会社に仲介依頼した場合と比べると、買取では価格が2~3割安くなってしまいます。 通常は3,500万円で売れるのに、買取だと高くとも2,450万円ほどになるということです。 仲介手数料を入れたとしても、買取の方がずっと損をしてしまいます。 時間に余裕があって少しでも高く売りたいなら、仲介を選ぶようにしましょう。 関連記事→マンションを即売却したいなら、即金買取業者に査定依頼しましょう!

買取と売却の間をとった買取保証も

買取保証とは、買取と仲介を組み合わせた販売方法です。 仕組みは、最初の3か月間は専属専任媒介契約で仲介活動を行い、その期間内に購入希望者が見つからなければ、不動産が家を買い取ってくれるというもの。 不動産が家を買い取る際は、査定額の90%となります。 しかし、買取保証を行っているのは、大手不動産ばかりです。 確実にスケジュール通りに家を売却でき、上手くいけば高値で売れるのでおすすめの方法。 4~5か月ほど時間に余裕がある方は、まずは買取保証を検討するといいでしょう。 スポンサードリンク

家を売る際に必要な書類まとめ

購入希望者と条件が合えば、契約手続きに進みます。 この時、様々な書類が求められ、相手を待たせないためにも円滑に取りそろえる必要があるのです。 スムーズに準備できるように、事前に必要書類を確認しておきましょう。

権利証

権利証とは、登記権利証のことで物件の所有者を示す書類です。 法務局で申請することで得られます。

登記識別情報通知書

登記識別情報通知書もまた、物件の所有者を示す書類です。 書面申請はもちろん、オンライン申請も可能なので、楽に入手できます。

契約書

契約書とは、物件購入時に不動産会社や持ち主との間で交わしたもので、仲介依頼をする時にも必要となります。 大切に保管しているはずですが、紛失しているようならば、オーナーなどに連絡をしてみましょう。

パンフレット

必須ではありませんが、家のパンフレットが残っているのなら、買い手に渡すといいでしょう。 パンフレットや説明書には、家の特徴や各設備の使い方が記載されているので、大きな助けとなるはずです。

登記簿謄本

登記簿謄本とは、不動産の登記事項を詳細に記載した登記簿の写し。 登記謄本もまた、法務局で申請して取得できます。

家を売る際にかかる費用と削減方法

家を売る際には、クリーニング代や修繕費、引っ越し代など様々な費用がかかります。 綿密なスケジュールを立てるには、それぞれにかかる費用を知ることが重要。 また、費用によっては削減も可能なのです。 ここからは、家を売る際にかかる費用と削減方法を解説しましょう。

クリーニング代

住宅の査定や内見前に、ハウスクリーニングを行うことで、査定額や売却価格が高くなることが期待されます。 しかし、クリーニング費用は意外と高いうえに、効果が価格に反映されない可能性もあるのです。 ハウスクリーニングは実施するのがおすすめですが、あくまでも任意です。 そのため、費用が惜しい方は行わないでもいいでしょう。 ただし、費用削減したい方でも、部分的に行うのがおすすめ。 例えば、汚れが落ちにくいながらも印象に大きな影響を与えるキッチンや洗面所のみ、ハウスクリーニングを頼むといいでしょう。 キッチンと水周りだけなら、5万円もかかりません。 全ての部屋にハウスクリーニングを行えば高くついても、部分的なら安く収まるのです。 大切なことなので繰り返しますが、ハウスクリーニングを行うだけで、家を高く売れる確率が上がります。 費用を抑えたくとも、最低限キッチンと水周りだけは依頼しましょう。

修繕費

大がかりなリフォームは必要ありませんが、印象を少しでも良くするためにも、小さな修繕は行うといいでしょう。 例えば、壁紙にヤニやカビがついていたり、外壁の黒ずみなどは修繕しておいた方がいいです。 ただし、大規模なリフォームや修繕は高い費用のわりに、大きな価格アップには期待できません。 初めからリフォーム目的で購入検討している人も多いので、ある程度のリフォーム余地は残しておくのが鉄則。 修繕するかどうかに迷ったら、不動産会社に相談するのが一番です。 例えば、シロアリ駆除はした方がいいですが、駆除費用は高額になりがち。 不動産会社は費用を踏まえて、「シロアリ被害があった物件」と提示し、価格を少し下げた方が効果的とアドバイスしてくれるかもしれません。 修繕箇所が多いようなら、一度不動産会社に来てもらって、修繕すべき個所とそうでない箇所を教えてもらうといいでしょう。

仲介手数料

最もかかる売却費用と言えば、仲介手数料でしょう。 売却価格にもよりますが、仲介手数料だけで100万円を超える可能性は大きくあります。 そのため、仲介手数料削減の交渉を考えている方もいるでしょう。 しかし、結論から言えば仲介手数料の値切り交渉はしないほうが賢明です。 仲介手数料は不動産会社の利益であり、社員はその利益で生活をしています。 仲介手数料を安くしてもらうと、そのぶん熱心に営業活動を行ってくれないかもしれません。 不動産会社の活動次第で、売却価格は数百万円変わります。 数万円から数十万円の値切りで、家の価格が数百万円落ちるのは、大きな損失。 また、仲介手数料が安い不動産会社には要注意。 安い利益で家を売り出すということなので、相場よりも安い価格で売却される可能性が高いです。 ある意味で、仲介手数料は不動産会社のモチベーション。 手数料は値切らずに、気持ちよく払いたいところです。 関連記事→マンションを売る際の仲介手数料はいくら?計算方法や相場、無料にする方法も紹介!

【火災保険の保険料が還ってくるかも】

住宅購入した時に、火災保険の保険料を全額支払っているのなら、期間経過前の保険料が戻ってくる可能性が高くあります。 大きな額になるので、一度連絡してみましょう。 また、火災保険の被害申請を行うことで、保険金が支払われる可能性もあるのです。 軽度な傷でも保険金申請が可能。 無料点検を行っているサービスもあるため、一度チェックしてみるといいでしょう。

引っ越し代

引っ越し代は、複数業者に無料見積もり依頼と比較検討をして、値段が安いところを選びます。 また、費用を安くしたいのなら、引っ越しの時間帯を工夫するといいでしょう。 引っ越しの時間帯によって費用は4万円以上も変わるのです。 最も安い時間帯が17時頃で、基本的に11~17時が安くなります。 そして、不要なものは処分する前に、フリマアプリなどで出品してみるといいかもしれません。 意外なものが高く売れるので、試してみる価値は十分にあります。

抵当権抹消登記費用

抵当権(ていとうけん)とは、住宅ローンを借りた時に、金融機関が購入する住宅と土地に設定する権利です。 ある意味で担保みたいなものです。 住宅ローン購入の時に抵当権登記をする必要もありますが、住宅ローン完済の時に抵当権登記の抹消もしなければいけないのです。 抵当権の登記抹消手続きは、必要書類を集めて法務局に申請します。 しかし、大多数の方は司法書士に依頼しているのです。 司法書士に依頼した時の費用相場は約1~2万円ほど。 大きな費用がかからないうえに、時間と手間がかからないので、抵当権抹消登記は司法書士に依頼するのがおすすめです。

家を売る際にかかる税金

家を売る際には、次の3つの税金がかかります。

- ・譲渡所得税

- ・登録免許税

- ・印紙税

各税金にかかる費用を知って、事前に準備しておきましょう。

譲渡所得税

譲渡所得税は、住宅を売った時の価格が購入価格よりも高い場合にかかる税金です。 仲介手数料よりも多くの額となりますが、3,000万円の特別控除があります。 この控除を利用すれば、譲渡所得税はかからないかもしれません。 譲渡所得税については、次の項で詳しく解説します。

登録免許税

家の売却での登録免許税とは、不動産の名義変更時にかかる税金のことです。 税金額の計算方法は、固定資産税評価額×2%、平成31年3月31日までは2%が1.5%になります。 また、登記手続きは司法書士に依頼するのが普通です。 依頼費用は司法書士によって異なりますが、相場は5~10万円ほど。

印紙税

印紙税とは、不動産売買契約書に印紙を貼る時に必要となる税金です。 印紙税は契約金額によって以下の通りになります。

- ・契約金額500~1,000万円以下:10,000円

- ・1,000~5,000万円以下:20,000円

- ・5,000~1億円以下:60,000円

- ・1億円~5億円以下:100,000円

平成32年3月31日までは軽減措置がとられ、上記の約半額となります。 スポンサードリンク

家を売った後の確定申告の方法と利用できる税金の控除

家を売って利益が出た場合は譲渡所得税がかかりましたね。 譲渡所得税には特別控除がありますが、利用するためには条件があるのです。 また、その他にも各種税金に関する特例があり、確定申告を行うことで節税可能となります。 ここからは、売却時に利益が出た場合と損失が出た場合の税金控除を解説しましょう。

売却時に利益が出た場合

家を売った時、売却費用がその家の購入費用を上回った時、譲渡所得税がかかります。 しかし、一定の条件を満たすことで、3,000万円という特別控除が受けられるのです。 つまり、譲渡所得税が3,000万円以下だと税金はかからないということ。 その他にも、10年以上保有していた家を売却した時の特例や買い替え特例もあります。 ここからは、3つの特例についてみていきましょう。

居住用財産の3,000万円の特別控除

譲渡所得から3,000万円を引くことができる特例です。 この特例を使用した場合、税額は以下の計算式で求められます。

- (譲渡所得額-3,000万円)×税率

譲渡所得額が3,000万円を下回れば、税額の支払いは不要となります。 税率は売却した家の所有期間によって異なり、所有期間が長いほど税率は低くなるのです。 非常に助かる3,000万円の特別控除は、基本的に売却した家に住んでさえいれば、誰でも対象となります。 具体的には、以下3つの要件を満たせばいいのです。

- ・自分が住んでいた家屋を売る、もしくは家屋と共にその敷地や借用権を売る

- ・家屋を取り壊した場合は、取り壊した日から1年以内に締結され、譲渡契約が締結されるまで貸付駐車場などその他の用途で使用していない

- ・売り手と買い手が親子や夫婦などの関係ではないこと

他にも詳細な要件があるので、一度国税庁の公式サイトを確認してみてください。 また、今は住んでいなくとも、住まなくなって3年目の年末までなら控除対象となれば、家を貸していても対象となるのです。 例えば、親の実家を相続したケースでも、相続してから3年目の年末までなら特別控除が適用されます。 家の所有期間などの制限はありませんが、この特例を使用できるのは3年に1回が限度。 3,000万円の特例を受けるためには、売却した翌年に確定申告を行う必要があるので、しっかりと行いましょう。

軽減税率の特例

売却した家を10年超保有していれば、譲渡所得税の税率が低くなる制度。 住宅保有期間が5年越えだと20%ですが、10年を超えると14%にまで下がるのです。 先ほどの3,000万円特別控除との併用が可能なため、譲渡所得税を支払う必要がある人は、大きな節税効果を期待できます。 ただし、譲渡所得が6,000万円を超える部分は、6,000万円までの部分に軽減税率が適用され、超えた分は通常の税率が適用されるのです。 適用の注意点としては、家屋と敷地の所有期間が10年を超える必要があること。 例えば、隣地を住宅建築の後に購入したとしましょう。 もし隣地の所有期間が10年を超えていなければ、住宅部分には軽減利率が適用され、隣地部分には適用されなくなるのです。 軽減税率の特例を受けるためには、売却した翌年に確定申告を行う必要があります。

買換え(交換)の特例

今の家の売却資金を利用して、新しい家の購入を考えている人がいるでしょう。 そんな方は買い替えの特例を知っておきましょう。 買い替えの特例とは、売却価格よりも高い価格の家を購入する場合、譲渡所得の課税を次回の売却時まで延長できる制度です。 つまり、新たに購入した家を売却しない、もしくは売却しても利益が出なければ譲渡所得税の支払いが不必要になります。 ただし、あくまでも課税が延長されるだけで、税金がなくなるわけではありません。 例えば、今回1,000万円の譲渡所得が発生しつつも、買い替えの特例で延長したとしましょう。 次に売却した時に、3,000万円の譲渡所得が発生すると、前回1,000万円を加えた4,000万円が課税されるのです。 買い替え特例を利用する条件は様々ですが、以下が主な条件となります。

- ・直近2年に3,000万円控除を受けていない

- ・売却価格が1億円以下

- ・居住と所有期間が10年を超えている

- ・新たな家の土地面積が5,000平米以上

買い替え特例もまた、確定申告を行う必要があります。

売却時に損失が出た場合

売却時に利益が出る機会は少ないと思います。 多くの方は、売却して損失が出るでしょう。 売却して損をしたとしても、これから紹介する2つの特例を使えば、その年の所得税と住民税を減らすことができるのです。 さらに、売った年の所得が損失よりも大きい場合は、翌年以降の所得税と住民税も減らせます。 売った年を含めて最長4年間、所得税と住民税をゼロにできるため、売却で出た損失を十分にカバーできるのです。 この特例は、マイホームを買い替える場合と買い替えない場合で利用条件が異なります。

新たにマイホームを買い替える場合の特例

新たにマイホームを買い替える場合、以下の要件を満たすと特例の使用が可能です。

- ・所有期間5年超えの自宅を売却

- ・敷地面積が500㎡以内まで適用

- ・所得金額の合計が3,000万円以内

例えば、敷地面積が600㎡なら、500㎡まで適用され、100㎡は非適用となるのです。 また、新たに入居するマイホームにも条件があります。

- ・前の自宅を売却した年の前年1月1日から翌年12月31日までに取得予定

- ・取得した年の翌年12月31日までに入居

- ・家屋の床面積が50㎡以上

- ・住宅ローンの返済期間10年以上

この損益の特例は、3,000万円控除や軽減税率、買い替え特例との併用は不可能ですが、住宅ローン控除との併用は可能です。 しかし、住宅ローン控除は所得があるのが前提なので、損益特例で所得税がゼロになると住宅ローン控除は適用されません。 つまり、住宅ローン控除と併用した場合、10年間のうち最大7年間しか住宅ローン控除が適用されないのです。 また、損益の特例は2019年12月31日までの売却が対象となっています。

新たにマイホームを買い替えない場合の特例

マイホームを買い替えない場合でも、損益の特例は使用できます。 特例の対象となる条件は、マイホームを買い替える場合とほぼ同じ。 ただし、売却の前日に返済期間10年以上の住宅ローンがある、かつ売却価格がローン残高を下回ることが条件となっています。 そして、特例の限度額は住宅ローン残高から売却価格を差し引いた額です。 例えば、3,500万円のマンションを2,500万円で売却したとし、ローン残高が2,700万円としましょう。 すると、損失額は3,500万円-2,500万円の1,000万円。 損失特例の限度額は、2,700万円-2,500万円の200万円となります。 マイホームを買い替えるとしても、買い替えないとしても、売却した翌年と控除を受ける年に確定申告が必要です。 ~今月の人気記事~ 家の売却時に570万円以上損をしてしまうことも!? 不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

家を売る際の注意点まとめ

ここまで見てきた中で、家を売る際に重要な注意点をまとめてみましょう。

住宅ローンは売却時に一括返済する必要あり

家を売却するためには、残っている住宅ローンを完済する必要がありましたね。 ただし、現在十分な貯金がない場合は、家の売却資金を返済費用に充てることができます。 そのため、家の売却価格は最低でも残りのローン返済額となるのです。 関連記事→住宅ローン残債ありのマンションを売却する3つの方法|一括返済・買い替えローン・任意売却

ローンが残っている場合は事前に銀行へ連絡する

一般的に、家の購入希望者が現れ決済日の目安がついたら、金融機関に連絡すべきだと言われます。 しかし、一括返済するとペナルティや手数料がかかる可能性があるため、売却価格の目安がついたら一度連絡しておくのがおすすめ。 抵当権抹消のためには、金融機関に必要な書類を制作してもらう必要があり、制作には数日間かかります。 事前連絡することで、書類作成から手続きまで円滑に進みます。 関連記事→マンション売却時の銀行への連絡は引き渡しの1ヵ月前まで!流れや注意点を解説

リフォームにお金をかけすぎない

中古住宅の魅力は、自由にリフォームが行えること。 リフォーム目的で購入する方が多いので、大がかりなリフォームはやめましょう。 リフォーム代金は高価でそれほど大きな効果は期待できないので、最低限のものにとどめます。 その代わりに、ハウスクリーニングやホームステージングなどにお金をかけた方が、効果は高いです。

<ケース別>家を売る際のポイント

家と一口にいっても、一戸建てやマンション、土地など様々な種類があります。 すでに、「リフォームをしない」や「内見が重要」、「ハウスクリーニングを有効活用」などポイントを見てきました。 しかし、それらはどの物件にも共通するポイントであり、その他にも気を付けるべき特有のポイントがあります。 そこでここからは、各ケース特有の家を売るポイントを解説します。

一戸建て

一戸建てを売る際に、気を付けておくべきポイントは2つあります。 1つ目は、土地の権利が明確になっているかどうか。 隣人との境界線が明確になっていないまま売却に出したら、大きなトラブルにつながってしまいます。 まずは、境界確認書などの土地の権利が分かる書類を準備することが大切。 また、隣人と議論して境界線を明確にしてから、土地の書類を作る方法もあります。 2つ目に気を付けるポイントは、経年劣化です。 たばこのヤニ汚れや外壁の色落ちなどは、査定にひびきます。 特に、シロアリと雨漏り被害は要チェック。 もし被害を受けているのなら、不動産会社と話し合って、修繕を行うのかどうか決めましょう。 修繕費用は大きくなるので、修繕以外の対策を行うほうが費用対効果が良い場合もあります。 関連記事→一戸建てからマンションへの買い替えで後悔しないためのノウハウをプロが解説!

マンション

高齢化社会が進むにつれ、中古マンションの需要が増加しています。 というのも、高齢者にとって中古マンションはメリットがたくさん。

- ・安心のセキュリティ

- ・自分でメンテナンスする必要はない

- ・立地が良い

このようなメリットがあるため、若い世代だけではなく、子供が独立した中高年も中古マンションを狙っているのです。 そのため、築年数が多いマンションでも、少し強めの価格設定でもいいかもしれません。 そして、マンションを高く売るコツは、ホームインスペクションにあります。 ホームインスペクションとは、住宅診断士にマンションの劣化や修繕程度などを検査してもらうこと。 言い換えれば、家の健康チェックなのです。 ホームインスペクションを実施していることは、安全なマンションだという証明になります。 買い手の気持ちになれば分かりますが、透明性と安全性の高いマンションの方が魅力的ですよね。 相場は5~10万円ほどで、費用対効果が高いので、ぜひ実施しておきましょう。 関連記事→マンション売却の手続きや流れ、注意点を図解で徹底解説!

土地

土地を売る時も、基本は相場を知ることと土地売却が得意な不動産会社を見つけることが重要です。 それらに加えて、やっておきたいのが土地の手入れをすること。 長年使用していない土地なら、雑草が生えたり、ごみが散らかったりしている可能性が高いです。 見栄えが良くない土地は、相場よりも価格が低くなる原因となります。 土地の手入れに大きな費用はかからないので、定期的に手入れを行いましょう。 また、田舎の土地は住みにくさやインフラ整備が整っていないため、売りにくいと言われます。 ただ、土地も所有し続けるだけでお金がかかるので、特に必要ないのなら相場よりも低い価格で売った方がいいかもしれません。 関連記事→土地を高く売るための鉄則17か条!売却の流れや費用・税金・確定申告も解説!

投資用アパート

投資用アパートは売却に出すタイミングが重要。 投資用アパートを購入する方の目的は、住むことではなく、同じく投資を行うためである可能性が高いです。 つまり、利益を上げられるアパートだとアピールする必要があります。 例えば、アパートががら空きの状態で売却に出すより、ある程度部屋が埋まった状態で出した方が、人気のあるアパートだと証明できます。 満室なら利益が出ているので保有し、少しずつ空きが目立ってきたタイミングで売却に出すといいでしょう。 もしくは、減価償却費の計上が終了したタイミング。 減価償却とは、アパートやマンションなどの年月の経過とともに価値の減る資産取得にかかった費用を、年ごとに分割して経費計上する手続き。 大きな節税効果をもたらす減価償却が終了したタイミングで、今の投資用アパートを売却するのはいい考えです。 売却資金で、新たに投資用アパートを購入すれば、また数年間減価償却を実施できます。 投資用アパートを売却するのは、専門知識などが必要となるため、一度不動産会社とじっくり相談するのがおすすめです。 <関連記事> 【必読】サブリース契約中のマンションを高く売る方法とは? 投資用マンション売却時に押さえるべき6つのコツ~税金を支払うタイミングや確定申告の手順も解説~

<状況別>家を売る際のポイント

住み替えや離婚、相続など家を売る状況は個人によって異なり、それぞれの状況で売る際に気を付けておくべきポイントがあります。 ここからは、よくある5つの状況別で家を売る際のポイントを解説します。

住み替え

住宅の売却資金で、新たな住宅を購入することを「住み替え」と言います。 住み替えを行う場合には、先に売却を行う「売り先行」と先に購入を行う「買い先行」のどちらにするのか選ぶ必要があります。 売り先行のメリットとしては、妥協することなくじっくりと売れるので、買い手との交渉がしやすい点です。 また、先に資金が得られるので、購入スケジュールが立てやすいのもメリット。 デメリットとしては、家の売却から新居購入までの期間、仮住まいが必要となること。 実家に居候できるなら問題ありませんが、長ければ数か月は仮住まいとなるでしょう。 対して、買い先行なら先に新居を購入するので、仮住まいが必要となりません。 また、じっくりと住居を選ぶことができます。 しかし、今の住宅の売却が遅れると、住宅ローンの支払いが二重になる可能性があるのです。 どちらも一長一短なので、じっくりと考えてから決断しましょう。 関連記事→住み替えで後悔しないためのノウハウをプロが伝授!ローン残債や費用・税金の悩みも解消!

離婚

離婚することになると、大きな財産「家」の分与方法で悩むはずです。 離婚が原因での売却は、住宅ローンがあるのかどうか、そしてあるなら売却額が残額を超えられるかどうかがカギとなります。 ここからはケース別に見てみましょう。

【住宅ローンがない】

住宅ローンがないのなら、普通に家を売却して、売却益を分与します。 売却をした後に、夫婦で分割の話し合いを行いましょう。

【住宅ローンがある、売却額>ローン残高】

住宅ローンがある場合、売却額とローン残高の関係が重要となります。 売却額がローン残高よりも多ければ、ローン完済できるということで、金融機関から売却許可がおります。 そのため、通常通りに住宅の売却をするだけです。

【住宅ローンがある、売却額<ローン残高】

問題なのが、売却額でローン返済ができないとき。 ローン完済できない時は、住宅の売却が行えませんでしたよね。 そのため、このケースだと離婚する夫婦2人、もしくはどちらかが住宅ローンを支払っていくことになります。 どちらがローンを支払うのか、名義はどうするのかなどで揉めるでしょう。 そこでおすすめしたいのが、任意売却を利用することです。 任意売却とは、住宅ローンを借りた金融機関と話し合って、返済できない住宅ローンを残したまま抵当権を解除してもらう売却方法。 相場に近い価格で売却できるうえ、近隣にお金がないことがばれることはありません。 デメリットは、信用情報機関のブラックリストに登録されることが挙げられます。 しかし、このケースだと任意売却が現実的な選択肢となるでしょう。 関連記事→【総まとめ】離婚でマンションを売却する際のケース別注意点

相続

相続した土地を売る場合、不動産名義を故人から相続人へと変更する相続登記が必要となります。 必要書類を法務局や市役所で集め、法務局に提出すると、1~2週間ほどで完了します。 ただし、書類作成など少しばかり複雑なので、基本的には司法書士に依頼するのが普通です。 親から相続した住宅を受ける時は、各種制度を利用できます。 相続人が親と同居していたなら、

- ・3,000万円の特別控除

- ・10年超所有の軽減税率

- ・買い替え特例

- ・譲渡損失の繰り越し控除

などが利用できます。 そして、親との同居有無にかかわらず、相続開始から3年10か月以内に売却すると、支払った相続税を取得費に加算できるのです。 つまり、譲渡所得が小さくなり課税額の負担が軽減されます。 関連記事→遺産として相続したマンションを売る際の注意点・流れまとめ

親の名義の家

親が認知症などの病気になったため、子供が代理で親名義の家を売るケースは増加しています。 まず親が病気ではなく正常な判断能力があっても、委任状と本人確認さえ行えば、子供が代理人となって売却することは可能です。 親が認知症や意識障害などの場合は、家庭裁判所で成年後見人になる手続きが必要となります。 成年後見人は本人の代理として財産管理できる人物であり、子供や配偶者などの親族、時には弁護士が任命されることもあります。 成年後見人を選ぶ際は、候補者を提出するため、高い確率でなれるでしょう。 ただし、最終判断は家庭裁判所にゆだねられるので、確実に後見人に選ばれるとも限りません。 関連記事→親の家を売却して老人ホームの費用に充てる時の5つのポイント~税金や確定申告についても紹介!

生前贈与

生前贈与も相続税の対象となりますが、60歳以上の親(祖父母)から20歳以上の子供や孫に不動産を贈与した場合、2,500万円まで非課税とされます。 つまり、3,000万円の価値の家を生前贈与されたなら、500万円だけ20%の贈与税の対象となるのです。 この相続時精算課税制度を利用するには、申告期限までに申請書と相続時精算課税選択届出書を税務署に提出する必要があります。 生前贈与を行った際に、不動産の名義も変更されるので、売却した時に3,000万円の特別控除は使用可能です

【番外編】家を売った人の体験談を紹介

最後に家を売った人の体験談を紹介します。 実際の体験談から大切なポイントを学習していきましょう。

1.複数査定で売却価格アップ!

家の近所の不動産で、一戸建ての査定をしてもらったところ、査定額は1,850万円と言われました。 予想査定額よりもずっと低かったので、一度保留に。 他のところで査定してもらうと、なんと2,600万円と約800万円もアップしたのです。 その不動産会社は担当の方も親身になってくれ、家を高く売るためのアドバイスもしてくれました。 そのおかげで希望額で売却でき、住み替えにも大成功です!

2.内見の対応が購入の決め手!?

希望通りの価格でマンションを売りに出せました。 不動産の担当の方に、マンションは内見が重要と言われたので、ハウスクリーニングからインスペクションまで行いました。 そのかいもあってか、早く売却できました。 初めに新居を購入していたので、スケジュールよりも早めに売却できたのは嬉しい結果となりました。 内見の時には、スーパーの場所や営業時間、交通の便など住んでいた私たちだから提供できる情報を伝えることを心がけました。 後から不動産に聞いたのですが、私たちの情報や態度が良かったらしく、値切りも最低限に抑えてくれたそうです。

まとめ

最後まで読んでくださりありがとうございます! 家を売る時に必要なポイントを見てきましたが、特に大切なのは以下の通り。

- ・競合の相場価格を知る

- ・査定と内見前は入念な準備

- ・リフォームは必要最低限に抑える

これら3つのポイントを頭に入れておけば、希望通りの価格で家を売れる確率が高まります。 そして、家を売ったら忘れずに確定申告を行いましょう。 確定申告を行うことで、損失分のお金も返ってきますよ。 あなたが希望通りの価格で家を売れることを願っています!

FOLLOW US!