promotion

住み替えたい人

住み替えたい人

今から住み替えをするつもりだけど、売却と購入を同時に進めるのって難しそう・・・。

焦って後悔するようなことにならないために、気を付けるポイントやコツなどを詳しく知りたい!

そういった方に向けて記事を書いていきます。

住み替えを上手に行うためには、住み替えるタイミングと、ローンの残債問題を解決しなければいけません。

無計画に住み替えてしまうと、住み替え先が見つからなかったり毎月の返済が増えてしまったりする恐れがあります。

そこで今回は、住み替えで後悔しないためのノウハウをプロが伝授して、ローン残債や費用・税金の悩みも解消します。

これから住み替えを検討している人は、ぜひ参考にしてください。

もくじ

- 1 住み替えと買い替えの意味の違いは?

- 2 住み替えを行う人はどういった人が多い?

- 3 住み替えを行うタイミングはいつが多い?

- 4 住み替えを行ったきっかけは何?

- 5 住み替えを狙う時の理想のタイミング3選

- 6 売りと買いはどっちが先?原則は売り先行がおすすめ

- 7 売り先行でローン残債を完済できない場合に借り入れる「住み替え(買い替え)ローン」

- 8 買い先行で購入時の資金を一時的に借り入れる「つなぎ融資」

- 9 一番の理想は、できるだけ高く売却してローン残債を減らすこと

- 10 住み替えに伴って発生する費用と税金まとめ

- 11 住み替え時に利用できる税金の優遇制度まとめ

- 12 住み替え実施後は確定申告をお忘れなく

- 13 住み替え資金の計画を実際にシミュレーションしてみましょう

- 14 住み替え経験者のおすすめブログ3選

- 15 住み替えのケース別メリット・デメリットまとめ

- 16 一時的な転勤等を理由に売却する場合は、賃貸に出すのも一つの手

- 17 住宅ローンの返済が難しくなって住み替えする場合は「任意売却」も視野に入れる

- 18 50歳以上なら「住み替え支援機構」のマイホーム借上げ制度を利用するのもおすすめ

- 19 まとめ

住み替えと買い替えの意味の違いは?

住み替えのノウハウを知る前に、まずは住み替えと買い替えの違いから学んでいきましょう。

住み替えと買い替えは言い方が異なるだけで、「住んでいる場所を変える」という意味となり両者に違いはありません。

家を新しくする住み替えと、家をまた購入する買い替えは、同じ意味で使われています。

不動産会社や金融機関で、どちらの単語を使用しても同じような対応となるため、どちらで話を進めても大丈夫です。

また、金融機関によっては、「住み替えローン」「買い替えローン」という名称で金融商品を提供していますが、どちらも同じく家を住み替えるためのローンになります。

ちなみに、建て替えと住み替えでは意味が異なります。

住む場所を変更する住み替えや買い替えに対し、建て替えは同一の場所で家を建て直すという意味です。

少しややこしいですが、言葉の使い方を間違えてしまうと、新しい居住地を探すときに、業者を混乱させることになってしまうため、違いを理解しておきましょう。

住み替えを行う人はどういった人が多い?

国土交通省が公表している平成29年度住宅市場動向調査報告書によると、住み替えをする世帯の平均年齢は、以下のような結果となりました。

| 住み替えを行った世帯主の平均年齢 | ||

| 新築住宅 | 注文住宅 | 45.8歳 |

| 戸建て | 39.6歳 | |

| マンション | 44.1歳 | |

| 中古住宅 | 戸建て | 45.8歳 |

| マンション | 47.2歳 | |

上記の表を見ると、住み替えを行う年齢層は40代が中心となり、新築物件へと住替えるのは39.6歳と上記のデータの中では比較的若い世代ということが読み取れます。

また、高齢になるほどマンションへ住み替える人が多いという結果でした。

この結果をまとめると、新築物件へ住替えるのは若い世代で、定年までの期間が残り少なくなると、中古マンションへ住み替えているようです。

住み替えを行うタイミングはいつが多い?

住む場所を変更するタイミングは、ライフステージの変化が大きく関係しています。

住み替えを行う人で紹介したデータから読み取れるように、40代の世帯が住み替えを行っています。

一般的に40代と言えば、中年~初老期に差し掛かり、昇進や転勤、子供の進学などにより生活も大きく変化する時期です。

さらに、親世代の介護など家族の健康を意識する年代となります。

住み替え後の住宅に求める設備の中には「手すり付き」「段差無し」「車いす歩行可」など、バリアフリーを意識した機能を搭載しているというデータもありました。

このようにバリアフリー化の住宅へ住み替えていることから、家族の介護だけでなく老後の生活も意識しているということも読み取れます。

住み替えを行ったきっかけは何?

住み替えという大きな決断を下すときには、「よし!住み替えよう」という背中を後押しするキッカケがあるはずです。

これまで住み替えを決断してきた人たちは、どんな理由で住み替えしてきたのか住み変えた理由についてもみてきましょう。

こちらも国土交通省による「住生活に関する意識調査の結果概要」が参考となるデータを公表しています。

住み替えを行ったキッカケとなる理由は、首都圏と地方で異なっていたため、それぞれの結果をまとめました。

| 現在の家から住み替えしたい理由 | |

| 首都圏 | ・いま住んでいる家が狭い・・・21%

・新しい家に住みたい・・・22% ・通勤や通学に不便だから・・・8% ・耐震や省エネ効果のある家に住みたい・・・8% |

| 地方 | ・いま住んでいる家が狭い・・・25%

・新しい家に住みたい・・・11% ・通勤や通学に不便だから・・・8% ・耐震や省エネ効果のある家に住みたい・・・5% |

上記の結果をみると、首都圏や地域に関わらず、現在の家が手狭になったこと大きなキッカケのようです。

また、首都圏では、新しい家に住みたい人が多いのに対し、地方では通勤や通学に便利な地域に住みたいと思う人が多く見られました。

住み替えを狙う時の理想のタイミング3選

これまで紹介してきたデータをまとめると、住み替えを行う世代は、ライフステージの変化によるものだということがわかりました。

その結果から住替える理想的なタイミングは、以下の3つです。

- 家族が増えた時期

- 子供の進学や転勤のタイミング

- 家族の老化や病気

①家族が増えた時期

子どもや親との同居など、家が手狭になったタイミングでの住み替えが理想的です。

「これから子供を産むかもしれない」「同居を予定している」など、家族が増えることが予測された時期でも構いませんが、実際に家族が増えるかどうかはわかりません。

また、同居を希望していても実際に生活してみると、折り合いが良くないというような事態に陥るケースもあります。

そのため、できれば家族が増えた時期に住み替えを検討してみることをおすすめします。

②子供の進学や転勤のタイミング

親世代が転勤や子供の進学は、家族にとって一大イベントです。

遠方に通う家族だけ単身で暮らすという選択肢もありますが、子どもが幼いなど家族がバラバラになることが得策ではない場合、一緒に遠方へ引っ越すケースもあります。

また、親の転勤をキッカケに子供に「お受験」をさせる家庭や、反対に子どもの進学のために親世代が転勤を決めるケースも見られます。

家族のスキルアップの時期に住み替えを検討してみてください。

③家族の老化や病気

家族の介護や自分たちの老後のことを考えた場合、現在の家では快適な生活を送れないことがあります。

身体が老いを感じたとき、住まいの利便性や快適性が問われます。

床の段差がないバリアフリー化した家やヒートショック対策の家などに住むことで、家族の健康を守るだけでなく、介護などの労力を減らすことも可能です。

このように、家族のライフステージの変化する時期に住み替えを検討してみてください。

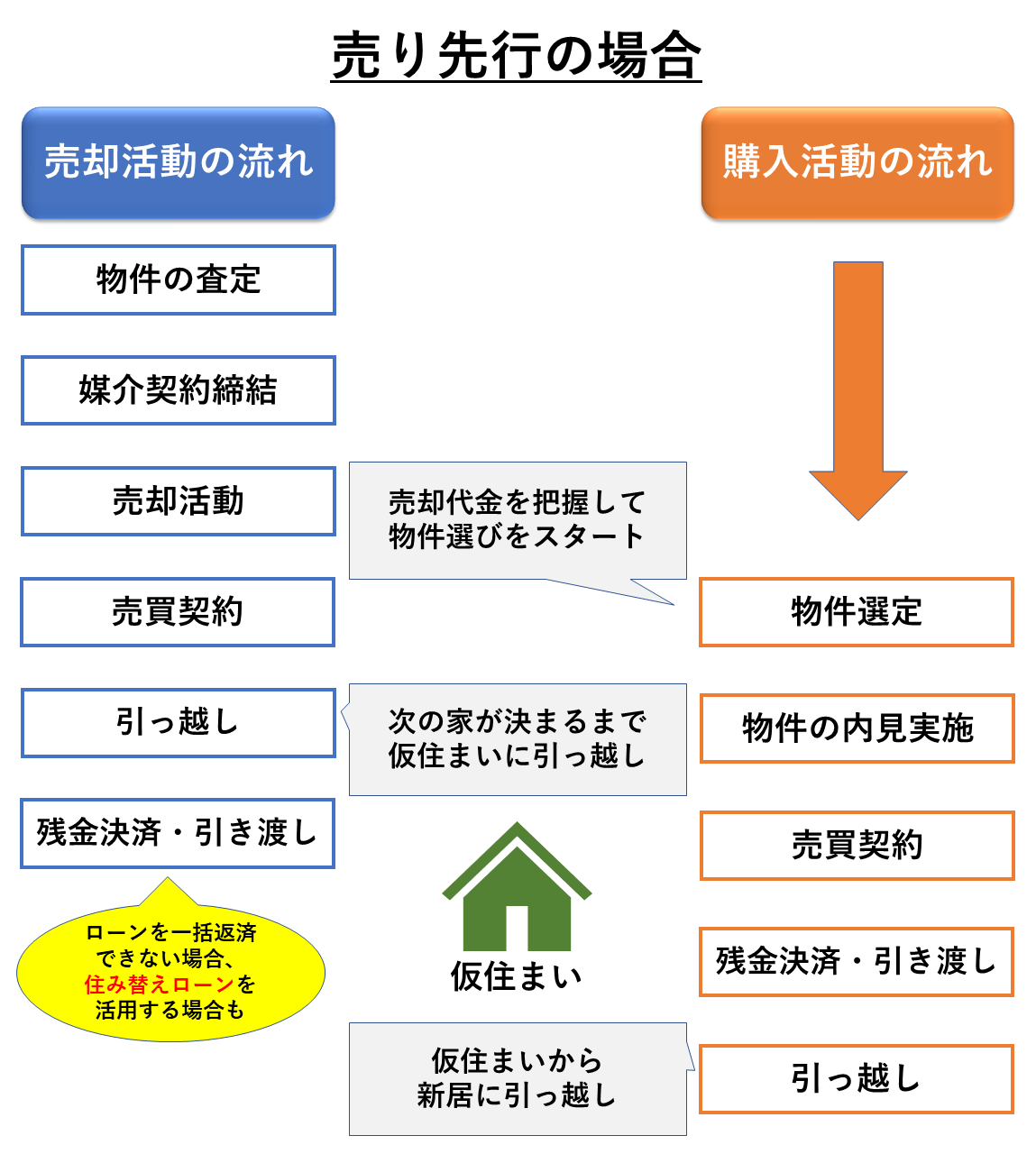

売りと買いはどっちが先?原則は売り先行がおすすめ

住み替えの際に大きな問題となるのか、今住んでいる家をどうするのかという点です。

ローン残債がある場合、あたらしい家に住み替えるためには、現在の家を売り返済に充てなくてはいけません。

返済を少なくするためには、できるだけ家を高く売ることが重要なポイントですが、家をどのタイミングで売却し、購入するのかを決めていかなければいけません。

原則としては、今住んでいる家を先に売る「売り先行」がおすすめですが、売り買いのタイミングにはそれぞれメリットやデメリットがあります。

そこで、売り先行のメリット・デメリットと買い先行のメリット・デメリットをそれぞれ解説していくので、売買の参考にしてください。

売り先行のメリット・デメリット

まずは、住み替えにおすすめの売り先行のメリットとデメリットから紹介していきます。

売り先行は「古い家を売ってから新居を探す」という最もスムーズに住み替えを行うことができる理想的な方法です。

なぜ、買い先行よりも売り先行の方がスムーズなのか、メリットから先に紹介していきます。

売り先行のメリット

売り先行の場合、得られるメリットは「無理のない返済計画を立てられる」「家を売り急ぐ必要がない」という2点です。

ローン残債を売却金額で返済に充てたのち、新居を買うという流れになります。

上記のポイントについて詳しく紹介してきます。

売却金額を新居の購入資金に充てられるというメリットがあるということは、手元に売却金という資金が残れば、残金を基にした返済計画を立てやすくなります。

また、先に売却を進めるということは、売り急ぐ必要がないため、じっくりと売却交渉を進めることが可能です。

「本当はもっと高く売りたかったのに、余裕がなく価格交渉できなかった」という事態を避けることができます。

売り先行にすると、資金や時間的余裕が持てる住み替え活動を行うことが可能です。

今住んでいる家が思ったより高額で売却できた場合は、グレードアップした家に住み替えることもできます。

売り先行のデメリット

そんな売り先行のデメリットは、「仮住まい先を探さなければいけない」という点です。

売却後に新居が見つからなければ、一時的な仮住まい先を見つけなければいけません。

すぐに新居が見つかれば家族にも負担かかかりませんが、新居探しが数カ月もの間続くと、それだけ仮住まい先の賃料を支払い続けなければいけません。

そのため、仮住まい先での生活資金も蓄える必要があります。

売り先行を成功させるためには、仮住まい先での資金の確保、そして新居購入に向けて計画的に行動することが重要です。

新居購入計画がスムーズにいかなかったときのための予備資金を確保しておくのもひとつの手段といえます。

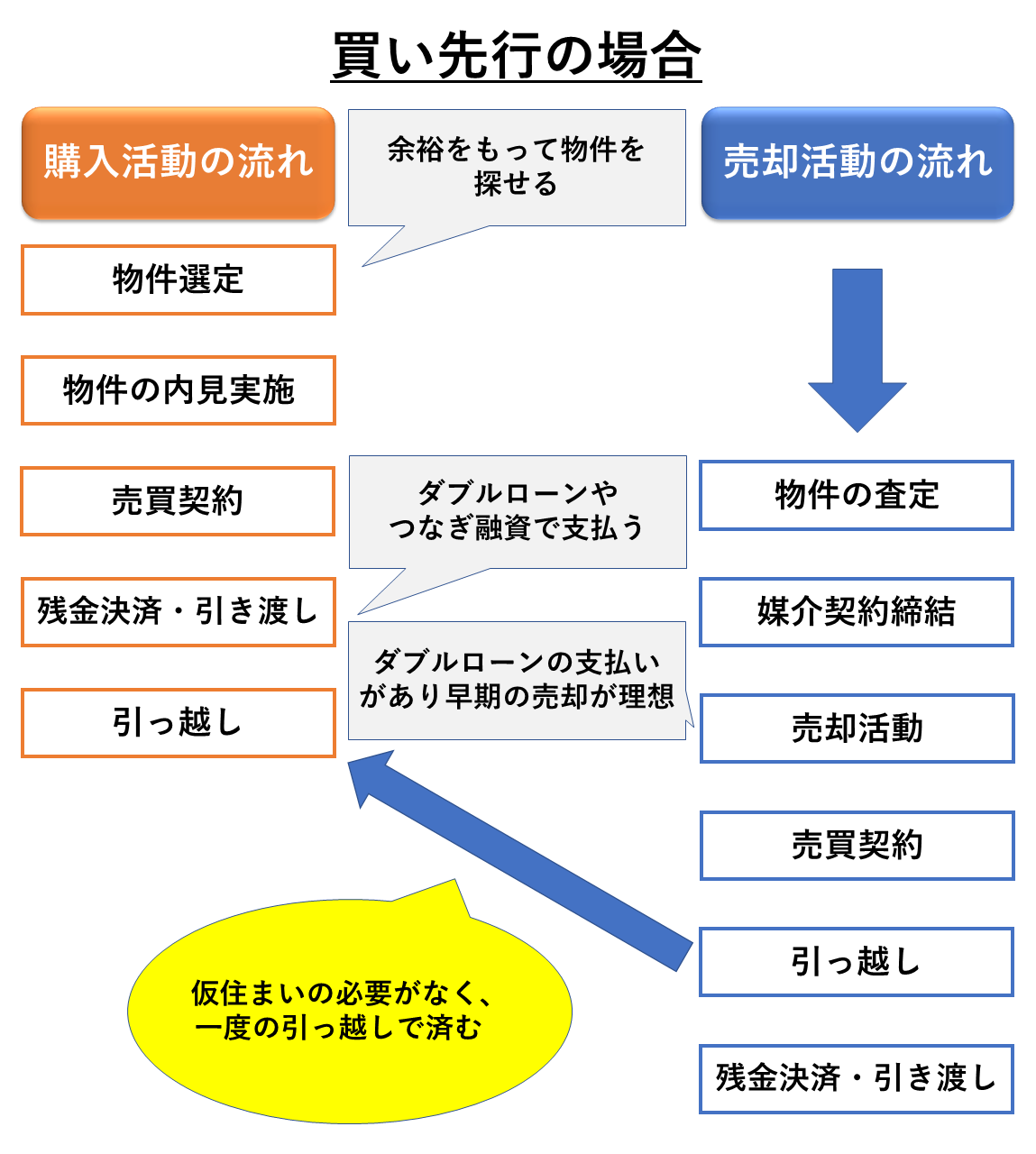

買い先行のメリット・デメリット

続いて、買い先行の特徴についてもみていきましょう。

買い先行は、「まず先に新居を購入する」という方法になるため、新生活のスケジュールが組みやすい方法です。

売り先行に比べてスケジュールが立てやすい理由はなぜか、買い先行のメリットから解説していきます。

買い先行のメリット

こちらも先に買い先行のメリットから紹介します。

買い先行は、「新居をゆっくり探せる」「引っ越しの回数が1回で済む」という2点です。

先に新居を確保してから、現在の住まいを売却するという流れになります。

先に家の購入に向けて動けるため、現在の自宅の売却時期を気にすることなくじっくりと新居を見定めることが可能です。

売り先行では、「生活を整えるために、早く新居を見つけなければいけない」と買い急いでしまうケースも見られますが、買い先行では建築や家探しに時間をかけることができます。

また、引越し先を先に確保するため、仮住まい先を用意する必要がありません。

いまの家から新居へそのまま引っ越すだけでいいため、引越し代や仮住まい先の費用などを用意する手間が省けます。

買い先行のデメリット

そんな買い先行のデメリットは、「住み替えに予算が必要になる」「計画が狂う恐れもある」という点です。

現在の家がいくらで売却できるかわからないため、新居の資金として充てにできるかどうか不明なため、新居の購入資金として予算を多めに確保しなければいけません。

また、売却金額が不明ということで、想定よりも安価でしか家が売れなかった場合には、資金計画を組み直す必要も出てきます。

このような場合は、つなぎ融資やダブルローンを組むことで回避することもできますが、一定期間支払いが増えてしまうかもしれません。

このように、売り先行と買い先行では、それぞれメリットとデメリットがあります。

比較的リスクが少ない住み替え方法は売り先行ですが、どちらの方法を取るかはローン残債をどうするか、資金をどう確保するかなど、資金計画に応じて決めていきましょう。

住み替えたい人

うちはそこまでお金に余裕がないから、売りを先に進める形でやっていくことにしよう。

売り先行の場合も買い先行の場合も、売却と購入の期間が空けばあくほど、余分な費用が発生します。

同時並行で進めながら、できるだけ空きの期間をつくらないようにしましょう!

不動産のプロ

不動産のプロ

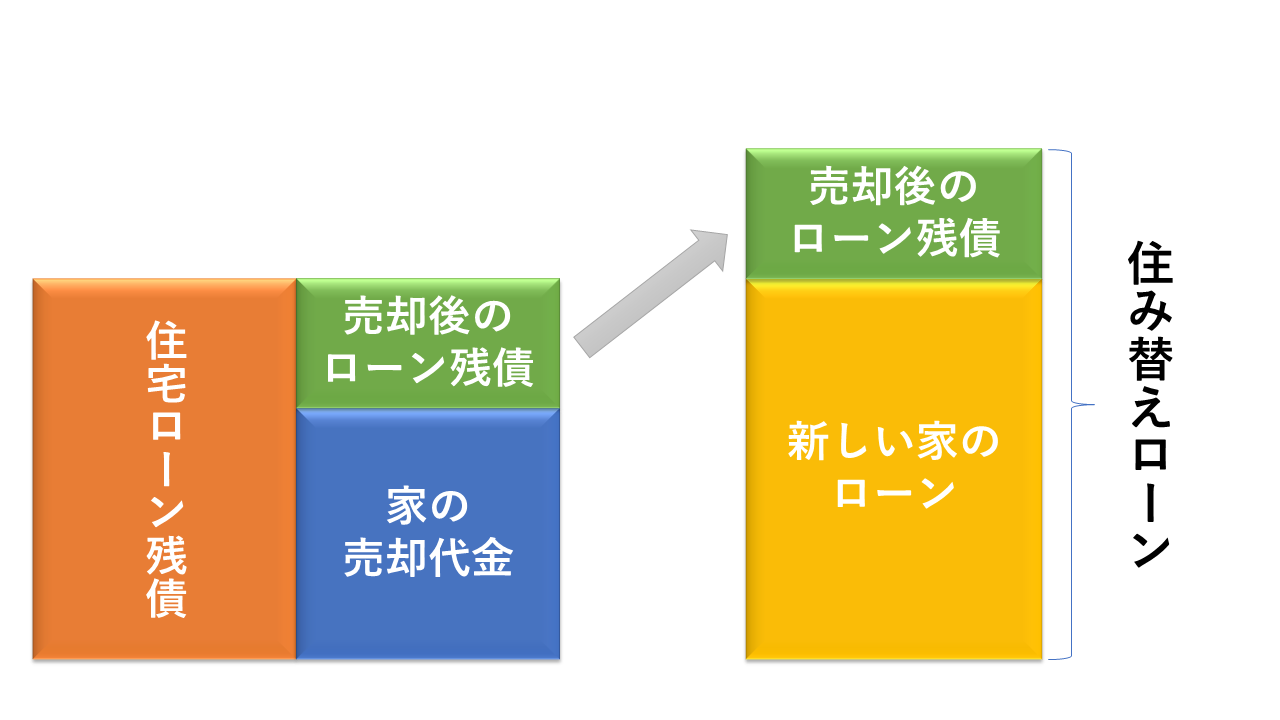

売り先行でローン残債を完済できない場合に借り入れる「住み替え(買い替え)ローン」

売り先行でも買い先行でも、ローン残債をどう解決するのかが大きな問題のひとつになります。

特に、売り先行の場合は、いまの住まいの売却金額が予想よりも低かった場合、住宅ローンを完済しきれない可能性も考慮しなければいけません。

売却代金で住宅ローンの残債を完済できない場合に借り入れる「住み替え(買い替え)ローン」を検討してみましょう。

住み替えローンは、ローン残債に加え新居の購入資金を新しいローンとして全てまとめてしまう方法です。

例えば、ローン残債が500万円ほどあり、新居の購入資金として2,000万円必要だったとしましょう。

住み替えローンを活用すれば、購入資金の2000万円と、払いきれ無かったろーん残債500万円を足した、2,500万円を借り入れることができるわけです。

ただし、住み替えローンを活用する場合にはメリット・デメリットもあります。

詳しくは下記の記事で解説しているので、ぜひ参考にしてください。

関連記事→住み替えローンは諸刃の剣?メリットやデメリットをプロが解説!

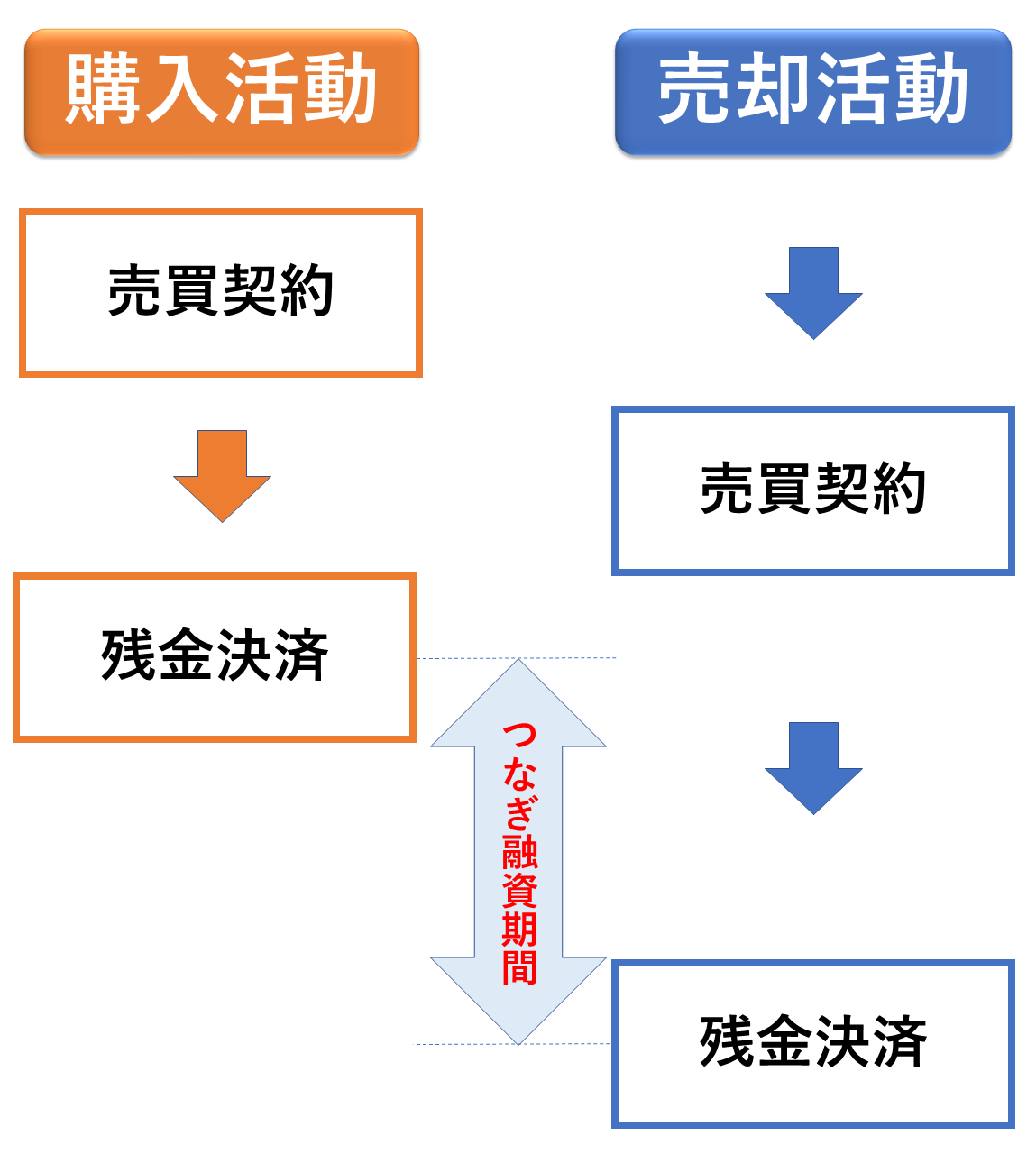

買い先行で購入時の資金を一時的に借り入れる「つなぎ融資」

また、買い先行の場合は、古いローンと新しいローンの空白を埋める「つなぎ融資」がよく利用されます。

つなぎ融資とは、新しい家の購入費用を一時的に銀行から借りて、今の家を売却したタイミングで一括返済するタイプの借り入れです。

住み替えを進めていくうちに、自分の条件にあった家を見つけた場合、すぐにでも購入しないと、他の人に買われてしまう可能性があります。

本来であれば今の家を売却したお金を使って購入するのですが、すぐに売却できる目途がつかない場合に、つなぎ融資を活用します。

しかし、つなぎ融資も同様にメリット・デメリットがあるので、詳細を理解せずに利用するのは危険です。

つなぎ融資に関しても、下記の記事で詳しくまとめているので、ぜひ参考にしてください。

関連記事→住み替え時の「つなぎ融資」のリスクを理解していますか?不動産のプロがわかりやすく教えます

一番の理想は、できるだけ高く売却してローン残債を減らすこと

ここまで紹介してきたように、住み替えを実行する際にはまとまったお金が必要です。

そのため、今住んでいる家をできるだけ高く売却できるかどうかが、スムーズに住み替えを行う重要なポイントです。

住み替え時にローンを完済できれば、抵当権が抹消できるため、すぐに新しい融資を受けることができます。

また、残債分を気にしなくてもいい分、購入時には高額なローンを組む必要がありません。

さらに、売却金が高ければ、仮住まい費用や新居の家具の購入費に充てることも可能です。

売却金が多ければ新生活の軍資金となります。

新居を購入する前に、できるだけ高く家を売るように計画を立てていきましょう。

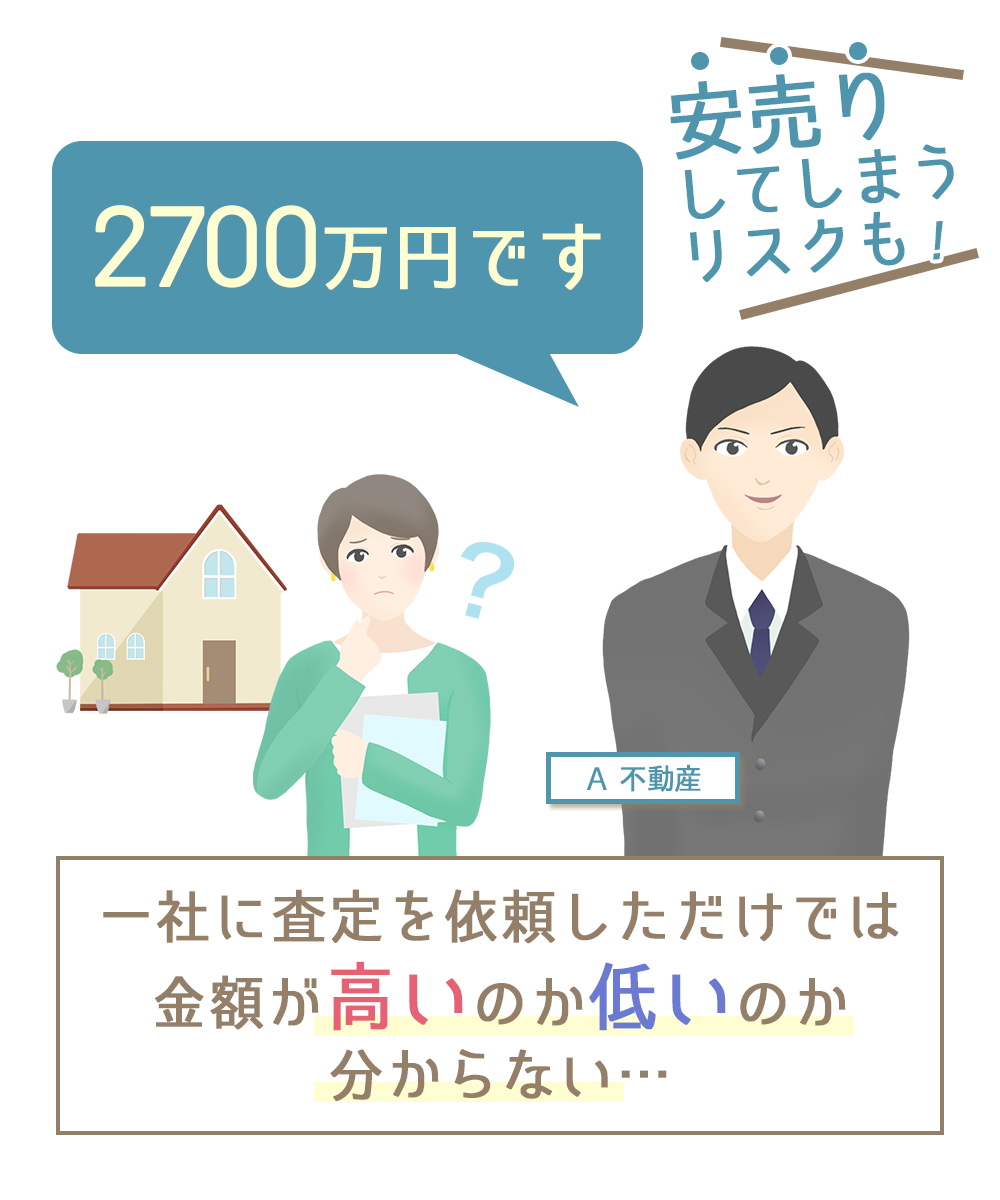

高く売却する際に一番重要なポイントは複数の不動産会社を比較すること

できるだけ高く家を売るためには、不動産会社が行っている査定を上手に利用しましょう。

査定を行うことで、家の価値を理解し、高く売るためにはどうしたらいいか専門家のアドバイスを聞き、売却の参考することが大切です。

また、査定は1社のみではなく複数の不動産会社に依頼してください。

1社だけだと、査定結果が相場通りなのか、それとも安いのかを検討するための判断材料としては不十分です。

さらに査定は、家の価格を知るだけでなく、なぜその価格となったのか査定の根拠も知ることができます。

業者の中には契約を焦るあまり、相場よりも高い金額を提示して、契約を進めようとするため、査定額の根拠もしっかりと比較することが重要です。

そのためには、できるだけ多くの不動産会社に査定を依頼し、「ここだったら高く売ってもらえる」「この業者なら安心だ」と確信できた業者に売却を依頼しましょう。

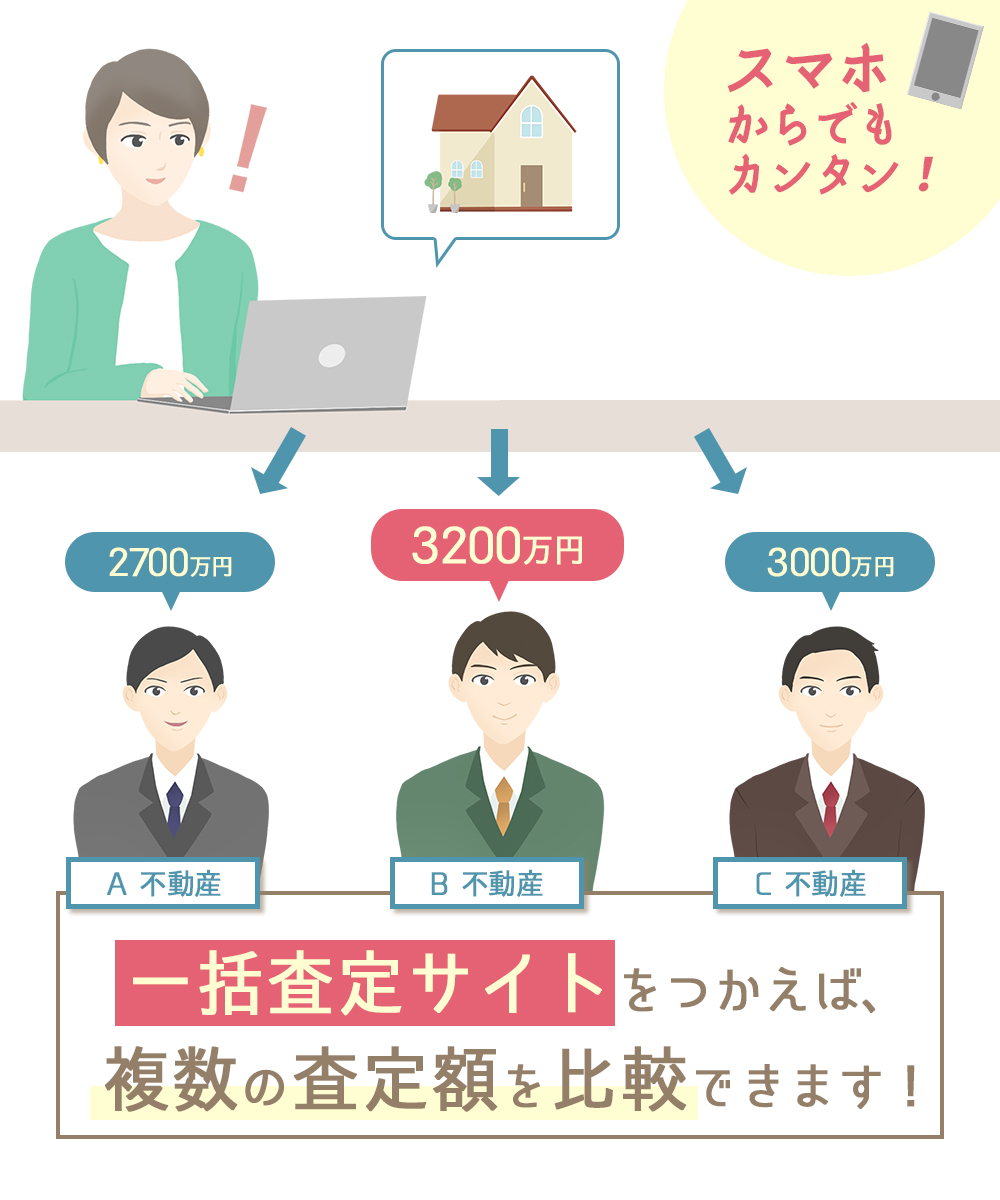

不動産一括査定サイトなら、簡単に複数社を比較することができる

多くの不動産会社に査定を依頼するためには、一括査定サイトを利用してみましょう。

不動産一括査定サイトは、自宅にいながら簡単に複数社を比較することができる便利なツールです。

通常、査定を依頼するときには、不動産会社を訪問し、査定を申し込みます。

複数の業者に査定を依頼する場合、依頼したい会社の分だけ足を運ばなければいけません。

しかし、不動産一括査定サイトは、WEBサイトから自宅の情報を入力するだけで、後日不動産会社から査定結果が郵送されてきます。

さらに、一括査定サービスに参加している会社の営業エリアによっては、一度に6~12社ほどの会社に査定を申し込めます。

「どんな不動産会社に依頼すればいいかわからない」「仕事が忙しく不動産会社に行く暇がない」という場合には、ぜひ一括査定サービスを検討してみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを紹介!【総まとめ】

住み替えに伴って発生する費用と税金まとめ

住み替えのための資金計画を立てる際に、どんな費用が発生するのか理解しておくことが大切です。

ここからは、住み替え時に発生する費用と税金について紹介します。

住み替えで発生する費用一覧

住み替えで発生するのは、建物の着工費用や購入代金だけではありません。

一度、住宅の購入を経験した人ならご存知かとは思いますが、土地の購入費用や仲介手数料、登記依頼料などが必要です。

住み替えで発生する費用を一覧にしてまとめたので、参考にしてください。

| 費用名 | 費用の概要 | 金額 |

| 土地購入費用 | 土地を購入する代金 | 手付金として価格の価格5~10% |

| 建物着工費用 | 家を建てる場合の着工費用 | 工事費用の約30% |

| 建物購入費用 | 月々返済する家の購入費用 | 月々約7~10万円 |

| 仲介手数料 | 不動産会社への手数料 | 不動産価格3~5% |

| 登記依頼料 | 抵当権抹消や登録免許税など | 8万円程度 |

| 住宅ローン頭金 | 住宅ローン申込金 | 購入価格の10〜20% |

| 火災保険料 | 火災や落雷による保険料 | 7~10万円(10年間分) |

| 団体信用生命保険料 | 契約者が死亡したときの保険 | 5~9万円(返済時期により異なる) |

| 引っ越し代金 | 新居への転居費用 | 2~5万円 |

| その他 | 家具などの購入費用 | 購入金額による |

住み替え費用は、その場で支払うものと月々の返済に回す費用とに分かれます。つなぎ融資のように、ローンの組み方によっては、一括で支払う必要がある費用についても融資を受けることが可能です。

住み替えで発生する税金一覧

不動産には様々な税金がかかります。

支払い義務があるのは所有権者となり、不動産を手放すときや購入したときにも納税義務が生じます。

住み替え時に納税しなければいけない税金を一覧にしてまとめたので、参考にしてください。

| 税金名 | 費用の概要 | 金額 |

| 固定資産税 | 不動産を所有する人に発生 | 課税標準額×1.4% |

| 都市計画税 | 市街化区域内の不動産に発生 | 課税標準額×0.3% |

| 不動産取得税 | 不動産取得時に発生 | 課税標準額×4% |

| 登録免許税 | 所有権移転時に発生 | 評価額×2% |

| 印紙税 | 契約書類作成時に発生 | 数千円程度 |

| 消費税 | 建物のみに発生 | 8%(土地は非課税) |

税額を求めるには、課税標準額という固定資産台帳に記載されている土地の評価が必要です。

また、自治体によって税率が若干異なっているケースもあるため、正確な金額の算出は不動産会社の担当者に問い合わせてみましょう。

住み替え時に利用できる税金の優遇制度まとめ

税金の優遇措置を知る前に、簡単に不動産の納税義務についておさらいしましょう。

不動産を売却して利益が出た場合、その利益分に対して税金がかかるのですが、これを譲渡所得税と言います。

譲渡所得税は、譲渡所得で得た利益分に税率をかけて求めます。

例えば、家を売却し1,000万円の利益分が出た場合、利益分1,000万円に10%の税率をかけたものを支払わなければいけません。

- 譲渡所得税=1,000万円(譲渡して得た利益分)×税率(条件により異なる)

譲渡して得た利益分とは例えば、2,000万円で購入した家が3,000万円で売却できた場合、差額の1,000万円が課税対象となります。

利益に対して税金がかかるため、2,000万円の家が1,000万円でしか売却できなかった場合には、税金はかかりません。

ここまでが前提知識です。上記の知識を頭に入れながら、税金の優遇措置についてみていきましょう。

マイホームを買い替えたときの税金特例

居住用財産であるマイホームを買い替えたとき、一定の条件を満たせば浄土税金が安くなります。

国税庁では制度の概要について以下のように記載しています。

特定のマイホームを買い換えたときの特例の概要

特定のマイホーム(居住用財産)を、平成31年(2019年)12月31日までに売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

引用:国税庁

上記の特例について具体例を見ながら解説します。

例えば、自宅を売却した結果、購入時よりも利益が出た場合には利益分が課税対象になると説明してきました。

しかし、一定条件をクリアすることで、課税されるべき税金を先延ばしにすることができます。

この特例は長い期間に渡って優遇措置が受けられる仕組みになるため、時系列で解説していきます。

ステップ1.2,000万円で購入した家を3,000万円で売却

2,000万円で購入した家を3,000万円で売却できた場合、利益分の1,000万円が課税対象になると解説してきました。

しかし、一定の条件を満たせば、この利益分に課税される税金の支払いを先延ばしにできます。支払い時期はステップ3になります。

ステップ2.売却金3,000万円で4,000万円の家を購入

売却できたお金で、より高いマイホームを購入することが特例の条件のひとつです。

ステップ3.4,000万円の家を5,000万円で売却

2回目に住替えるために4,000万円で購入した家を5,000万円で売却できた場合、通常であれば利益分の1,000万円が課税対象になります。

しかし、一回目の住み替えで課税されなかった1,000万円分がここで加算される仕組みです。

結果、1回目の課税対象分の1,000万円と、2回目の課税対象分がここで合算されるため、課税対象分は合わせて2,000万円となります。

特例を受けるための条件

上記の特例を受けるためには、以下の条件は必要です。

- ・国内の建物であること

- ・自分が住んでいる家屋を売却すること

- ・売却金額が1億円以下であること

- ・買い替えた家の床面積が50㎡以上、土地が500㎡であること

- ・過去2年以内に「マイホームを譲渡した場合の3,000万円の特別控除の特例」をうけていないこと

現在の住宅が条件に該当しているかどうか不明な場合には、自治体や不動産会社に問い合わせてみましょう。

住み替えたい人

住み替えにともなっていろいろと費用がかかるとわかって頭を悩ませていただけど、いくつか利用できる特例があるのね。

条件を満たしている前提ではありますが、制度を利用しない手はありません。

詳しい条件などは、国税庁の公式HPに記載があるので、かならずチェックするようにしましょう。

不動産のプロ

住み替え実施後は確定申告をお忘れなく

不動産を売却した場合、確定申告が必要です。

不動産を売却した翌年の2月16~3月15日までの間に所得税分に関しての確定申告を行わなければいけません。

不動産を譲渡(売却)により利益が出た人は利益分に対して課税されます。

また、売却により利益がなかった人も、一定の条件を満たした人は総所得分から税金が控除される場合もあります。

確定申告では、以下の書類が必要です。

- ・譲渡取得の内訳・・・不動産売却金額が確認できる書類

- ・不動産契約書・・・不動産会社から渡された契約書(コピー可)

- ・登記・・・法務局で発行してもらう土地の証明書

- ・戸籍・・・住み替えを証明するための住所が記載されている書類

- ・確定申告書…税務署で送付されているものやインターネットで印刷したもの

上記の書類を揃え、税務署へ確定申告書類を提出しましょう。

お住み替え実施後は、必ず確定申告を忘れずに行ってください。

住み替え資金の計画を実際にシミュレーションしてみましょう

それでは、実際に住み替え資金の計画を実際にシミュレーションしてみましょう。

三井住友銀行のWEBサイトでは、住み替え資金計画シミュレーションを実施しています。

上記の計画シミュレーションを使い試算してみましょう。

自宅を500万円で売却し2,500万円の家を購入し60歳で完済予定の場合

| 年齢 | 年収 | 自己資金 | ローン残高 | 支払合計 | 必要借入金額 | 目標借入金額 |

| 40歳 | 450万 | 200万 | 800万円 | 3445万円 | 2745万円 | 1547万円 |

| 50歳 | 550万 | 300万 | 300万円 | 2945万円 | 2245万円 | 1131万円 |

三井住友銀行の試算では、余裕を持って返済できるゆとり返済を推奨しています。

欲しい家を買うことも大切ですが、毎月の生活に余裕を持てるよう資産計画を立てていきましょう。

このように、誰でもWEB上で簡単に借入金額と返済額の試算が行えるので、ぜひ試してみてください。

住み替え経験者のおすすめブログ3選

住み替えの体験談をブログで紹介している人もいます。

住み替えを経験した人のコメントは、どんな資料よりも参考になる場合もあるので、ぜひ一度閲覧してみてください。

住み替え経験者のおすすめブログを3つ紹介します。

家族のためのマンション買い替え体験談

住み替えの時に気になる購入や売却の進め方を、とても具体的に説明しているブログです。

記事数は少ないですが、具体的に住み替えを行っている人の意見は参考になるはずですよ。

住み替えログ

住み替えで一番悩む、売却・購入のスケジュール感についても詳しく執筆されています。

リアルな写真と一緒に説明をしてくれているので、イメージもわきやすくこれから住み替えを健闘している人にとっては参考になるはずです。

住み替えからの注文住宅@一条工務店

こちらも具体的な写真をまじえながら、非常に細かい解説をしてくれているブログです。

打ち合わせや内見会に、内装工事、インテリアなど幅広いテーマで住み替え・注文住宅の情報を発信されています。

住み替えのケース別メリット・デメリットまとめ

ここまで、住み替えをスムーズに行うための計画の立て方や知識について紹介してきました。

ここからは、住み替えた後のことについても考えてきましょう。

一言で「住み替え」とは言っても、どこからどこへ住替えるのかによって今後の費用やリスクが異なります。

戸建てとマンションでは、住み替え後の固定資産税や月々の費用に差が出てくるでしょう。

そこで、住み替え方によって起こるメリットやデメリットを紹介します。

ケース1.マンションから戸建て

マンションから戸建てに引っ越した場合のメリットは、自由度が高いという点です。

好きなときに好きなように修繕できたり、隣室へ騒音の配慮をしたりする必要がありません。

また、庭を有効活用できるのもメリットのひとつです。

庭でバーベキューができたり、来客時にマンション内の駐車場を確保したりしなくてもいいため、戸建の方が自由度は高いと言えます。

デメリットとしては、庭のメンテナンス費用がかかる、または修繕個所も増えるという点です。

戸建てはマンションとは違い、管理やメンテナンスは自分たちで行います。

自由度が高い分、メンテナンス費用もかかってしまう場合があるので注意しましょう。

関連記事→マンションから一戸建てに買い替えるメリットは?ローンの融資基準や売買のタイミングも紹介!

ケース2.戸建てからマンション

反対に、戸建てからマンションへ住替える場合のメリットは、メンテナンスの手間が省けることやセキュリティが高いという点です。

修繕費や管理費用を支払えば、管理団体が修繕を行ってくれる上、防犯カメラやオートロックなどのセキュリティ面で安心できます。

特に、高齢者の場合、庭のメンテナンスが不要で他人に管理を行ってもらえるマンション住まいは利便性が高いと言えます。

また、RC構造は気密性や耐震性に優れているため、木造の戸建てよりは暮らしやすいというメリットもあります。

デメリットとしては、管理費や修繕工事が月数万円程度支払い続けなければいけないという点です。

また、車を所有している場合、月極の駐車料金を支払い続けなければいけません。

関連記事→一戸建てからマンションへの買い替えで後悔しないためのノウハウをプロが解説!

ケース3.保有から賃貸

最後に、保有している戸建てやマンションから賃貸住宅へ住替えた場合のメリットを紹介します。

賃貸へ住替えるメリットは、転居しやすいこと、ローンを組む必要がないという点です。

転勤や通学のために他県へ移動するという予定がある場合、賃貸であれば家を処分する必要がありません。

また、住宅ローンを組まなくてもいいため、経済面で楽と言えます。

デメリットとしては、住んでいる間は賃料を支払い続けなければいけないこと、そして長期的に支払い続けても資産にはならないという点です。

また、賃貸は修繕や賃料の値下げなど、住まいを改善したい場合には必ず大家さんの許可が必要になるという点も賃貸の手間がかかる部分になります。

このように、どこからどこへ住み替えるのかによって、様々なメリットやデメリットがあります。

家族のライフスタイルに合わせて、計画的に住み替えていくことが大切です。

住み替えたい人

家は戸建てからマンションに住み替えるつもりけど、マンションも思っていたよりたくさんメリットがあるのね。

一戸建てやマンション、そして賃貸にはそれぞれメリット・デメリットがあります。

ただ、人によってはメリット・デメリットに感じないものもあるので、あくまで参考にしてもらえばと思います。

不動産のプロ

一時的な転勤等を理由に売却する場合は、賃貸に出すのも一つの手

住み替えをする理由のひとつとして、転勤や通学がキッカケになると解説してきました。

家族の誰かの一時的な都合により、住み替えを余儀なくされる場合には、自宅を賃貸に出すという方法もあります。

しかし、住宅ローンの残債がある場合、スムーズに賃貸へ出すことができるのか不安になるのではないでしょうか。

ローンが残っている状態は金融機関から抵当権が設定されているということになるため、居住者を勝手に変更していいものかどうか気になるところです。

そこで、一時的な転勤等を理由に賃貸に出す場合の注意点を簡単にまとめたので、参考にしてください。

条件を満たせば住宅ローンでも賃貸に出すことはできる

原則として、融資を受けている住宅でも賃貸に出すことは可能です。

フラット35などのローン商品を提供している「住宅金融支援機構」では、融資住宅を賃貸に出すことについて、以下のように述べています。

;転勤で引越しをするので賃貸にしてもいいですか?

転勤等で一時的に居住できない場合、融資住宅に戻ることを前提に、「留守管理申請」をいただき、機構の審査をお受けいただくことによって、一時的に居住しないことができます。この留守管理申請の期間に限り、賃貸されることが可能ですが、この場合、賃貸契約期間を区切って賃貸契約を結ぶ必要があります。

このように、ローン残債がある家を一時的に賃貸住宅とする場合、以下の条件を満たせば住宅ローンでも賃貸に出すことはできます。

- 守管理申請を出すこと

- 住宅支援機構の審査を受けること

- 管理人を選任すること

- 賃貸借契約を結ぶこと

- 今後の返済を継続すること

- 一定の収入基準を満たしていること

- いずれ戻ること

上記の条件に該当する場合には、残債がある家でも賃貸に出すことは可能です。

まずはローン契約している金融機関にお問い合わせください。

無断で住宅ローンの家を賃貸に出すと、一括返済を求められるケースも

もしも、金融機関に無断でローン残債がある家を賃貸に出すと、残債の一括返済を求められるケースもあります。

こちらも住宅金融支援機構の注意事項を確認してみましょう。

ご注意

無断で融資住宅を知人に賃貸したり、融資住宅にお住みにならないと機構(旧公庫)とお客様との間で取り交わした契約に違反することとなり、融資金の全額を一括してお返しいただくこととなりますので、ご注意ください。

また、留守管理期間中は、所得税の税額控除(住宅借入金等特別控除)の対象外になります。そのため、税額控除を受けるのに必要な「融資額残高証明書」は送付されません。

ローン残債がある住宅を勝手に賃貸に出すことは、金融機関との契約違反となります。

違反をした場合は、ペナルティとしてローンを組み続けることができないため、一括返済しなければいけません。

契約違反をしてしまった場合、「知らなかった」では済まされない恐れもあります。

残債が多い場合、一括返済は容易なことではありません。

このように、ローンが残っている賃貸へ出すときには、必ず金融機関へ相談してください。

住宅ローンの返済が難しくなって住み替えする場合は「任意売却」も視野に入れる

任意売却とは、返済が困難な場合やどうしても売り急ぐ場合に行う強制的な売却方法です。

任意売却の手続を進めるためには、所有権者・債権者(金融機関)・保証人の立場の人がぞれぞれ売却に合意していることが条件となります。

任意売却と通常の売却に差はほとんどなく、安く買いたたかれることもないため、住宅ローンを少しでも有利に返済したい場合におすすめです。

ただし、ローンの返済が滞りそうな場合に使用できる最終手段のため、債権者が任意売却に同意せず通常の返済を求めた場合には任意売却は使えません。

任意売却のメリット・デメリット

一見、便利に見えそうな任意売却ですが、メリットとデメリットがあります。

どんなメリットがありどの点がデメリットとなるのか、それぞれの特徴を表にしてまとめました。

| メリット | ・近所の人に知られることはない

・相場の価格で売却できる ・引っ越し日を自分で決められる ・残債は分割支払いができる ・ブラックリストに載らない(返済が滞らないことが条件) |

| デメリット | ・滞納が続くとブラックリストに載る

・債権者や保証人の同意が必要 ・一般的な不動産会社では引き受けてもらえない可能性 |

任意売却自体を利用してもブラックリストには載ることはありませんが、支払いが滞ったときにはブラックリストに登録されてしまう場合があります。

返済に困ったら自己判断せずに、金融機関に相談しましょう。

任意売却と競売の違い

任意売却は、「ローンの支払いが困難な場合に利用できる制度」と紹介しましたが、よく間違われやすい似たような制度に「競売」があります。

任意売却と競売の特徴を一言でまとめると、「強制的に売却を行うかどうか」です。

自分に意思で売却できる任意売却とは違い、競売は裁判所が強制的に家を売却する方法です。

自分で不動産会社へ仲介を依頼する任意売却とは対照的に、競売は所有権者の都合は考慮されず裁判所が強制的に家を売却します。

競売は一刻も早く売却することが目的のため、市場の7割程度で売却されることが一般的となります。

また、競売は不動産情報が紙面やWEBサイトで公表されるため、周囲の人に競売に出されていることを知られてしまう可能性もあります。

しかしながら、任意売却も競売もローンの支払いが困難な場合に利用してほしい制度です。

住宅ローンの返済に困ったら、まずは金融機関に相談してみましょう。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

50歳以上なら「住み替え支援機構」のマイホーム借上げ制度を利用するのもおすすめ

50歳以上のシニア世代に差し掛かると、体の老化や家族の減少のため、「小さい家に住替えたい」「利便性の高い場所へ引っ越したい」と住み替えを希望する人がいます。

しかし、思い出の詰まった自宅を売却する決断ができない人もいるのではないでしょうか。

このような場合、自宅を賃貸住宅として貸し出す「マイホームを借上げ制度」を検討するのもひとつの手です。

自宅を賃貸に出すことで、土地や家屋を売却せずに資産として保有できるうえ、毎月賃料を得ることができます。

このマイホーム借上げ制度について、より詳しくみていきましょう。

マイホーム借り上げ制度を利用するメリット・デメリット

マイホーム借上げ制度は、「移住・住み替え支援機構」であるJTIが行っている公共事業です。

この制度のメリットは、賃料を保証してくれるということ、自治体と連携しているため安心感があるという点、さらに契約終了後には自宅に戻れるという3点です。

入居者が決まらない間合いでも、一定額の賃料を得ることができるため、毎月の生活費として充てにすることができます。

また、自治体と連携し空き家の活用に取り組んでおり、国の予算内で運営されているため安心感があります。

マイホーム借上げ制度は、定期借家契約という「更新がない賃貸借契約」となるため、入居者に居座られることなく契約を終了できます。

契約が終了した場合には、自宅に戻ったり、売却したりすることも可能です。

反対に、一般的な賃貸に出す場合よりも賃料が安くなるというデメリットがあります。

メリット部分で紹介した定期借家や家賃保証制度により、安定した収入や期間に制限があることから、相場よりも賃料が安くなってしまいます。

また、築年数が多い住宅の場合、修繕をしなければ賃貸に出せない可能性もあります。

まずは、自宅が賃貸に出せるかどうかをチェックするために、JTIに問い合わせてみましょう。

まとめ

住み替えで後悔しないために重要なことは、住み替える時期やタイミングを見計らい、計画的な支払いのスケジュールを立てることが大切です。

それにはまず、先に家を売却する「売り先行」か、先に購入する「買い先行」にするかを選択していきましょう。

現在住んでいる家のローンが残っている場合、住み替えローンやつなぎ融資を利用すれば、完済できなくても住み替えすることができます。

できるだけ高い金額で自宅を売ることができれば、ローンの支払いが楽になるため、一括査定を上手に活用してみましょう。

家をどのように売却していけばいいのか、また賃貸に出すためにはどうしたらいいのかについては、このページで紹介してきたことを参考に、住み替え計画を立ててくださいね。

FOLLOW US!