promotion

売りたい人

売りたい人

今住んでいるマンションを売りたいけど、ローンがまだかなり残ってる・・・。

そもそもローンが残っているマンションは売れるのかな?

ローン残債があるマンションを売る方法があればすべて知りたい。

こういった方向けに記事を書いていきます。

結論から伝えると、ローンが残っていてもマンションは売却可能です。

ローンが残っているマンションを売却する方法は主に3つ。

- 売却時の代金(+自己資金)でローンを一括返済する

- 買い替えローン等で不足残債を補う

- 支払いを一定期間延滞し「任意売却」の形で売却する

一般的な方法は1番の売却代金(+自己資金)でローンを一括返済する方法です。

売りたい人

どうして、ローンを一括返済しないと売却できないの?

と考える人もいると思います。

理由は、ローンを一括返済しないと、銀行の「抵当権」を外すことができないからです。

抵当権がついているマンションは、ローンの支払いが滞ると、銀行に担保として取り上げられてしまいます。

そんなリスクのあるマンションを購入しようと考える人は普通いないので、そもそも買い手がつかないと考えるのが自然です。

ただ、売却代金(+自己資金)でローンを一括返済できない場合でも、2番、3番の方法を活用することで売却可能です。

今回の記事では、上記3つの売却方法を徹底的に詳しく解説していきます。

多額のローンが残っているマンションの売却で悩んでいるあなたは、ぜひ最後まで目を通してみてください。

もくじ

住宅ローン残債ありマンションの売却方法①売却代金(+自己資金)でローンを一括返済する

ローン残債のあるマンションを売却する基本的な方法が、「売却代金(+自己資金)でローンを一括返済」するです。

ローンを一括返済するためには下記3つのポイントを押さえましょう。

- ローンの残債額を確認する

- マンションがいくらで売れるのか査定する

- 少しでも高く売るためのポイントを押さえる

それぞれ説明していきます。

1、ローンの残債額を確認する

ローンを一括返済できるかどうか知るためには、ローンの残債額を確認する必要があります。

まずは、借り入れを行った金融機関に問い合わせをしましょう。

借り入れた金融機関によって、電話や書面の発行、ネットバンキングでの確認、対面など方法が異なるので注意してください。

2、マンションがいくらで売れるのか査定する

ローンの残債が分かったら、あなたのマンションがいくらで売れるのか査定してもらいましょう。

不動産会社の査定額は、「3か月あれば売れるであろう金額」と一般的に言われています。

提示された査定額とローン残債の金額によって、今後の動きが変わるので注意が必要です。

パターン①査定額(+自己資金)がローン残債以下の場合

査定額がローン残債を下回るか、同じくらいの金額だった場合、

- ・いますぐ売却せずに残債を減らしてから売却をする

- ・買い替えローン等で残債額を補って売却する

- ・任意売却をする

のいずれかを選びましょう。

今の状況でそのまま売り出したとしても、一括返済できない可能性があるためリスクが高いです。

売りたい人

住宅ローンの返済が厳しいから、これ以上返済を続けることが難しい・・・。

次は賃貸で考えているから、買い替えローンも使えないわ。

任意売却もできるだけしたくない人はどうしたらいいの?

という人がいれば「借り換えローン」を検討してみてください。

借り換えローン・・・別の金融機関からローンを借りて、現在のローンを一括返済する方法。

借り換えを行うことによって、

・金利負担を減らせる

・毎月の返済額を変えられる

・変動金利→固定金利に変更

等のメリットが得られる。

2018年現在、金利は過去最低レベルで推移しているため、借り換えローンによって金利を下げられる可能性があります。

また、返済計画を変更することで、無理のない返済額に抑えることも可能です。

返済が可能になれば、ローン残債を減らしてベストなタイミングで売却することもできますよ。

パターン②査定額(+自己資金)がローン残債より多い場合

査定額がローン残債を上回った場合は、そのまま売却の手続きを進めるといいでしょう。

とはいえ査定額で売れる保証はありませんから、次の「少しでも高く売る方法」についてしっかり理解しておくことが大切です。

3、少しでも高く売るためのポイントを押さえる

査定額がローン残債を上回ったのであれば、実際に査定額かそれ以上で売るためのポイントを理解しておきましょう。

(※マンションを高く売るための方法については、マンションをできるだけ高く売るために押さえておくべき8つのコツの記事で詳しくまとめているので、こちらも参考にしてください。)

マンションを高く売るために一番大切なのは、「マンション売却に強い信頼できる不動産会社に売却を依頼すること」です。

不動産会社といっても、売買専門、賃貸がメイン、コンサルティング業務中心など、得意分野に大きな違いがあります。

もっというと、同じ会社でも担当者によって経験やスキルに差があります。

マンションの売却を得意としている会社で、信頼できる担当者と出会うためには、「複数の不動産会社を比較して、信頼できる不動産会社・担当者に売却を依頼する」ことが重要です。

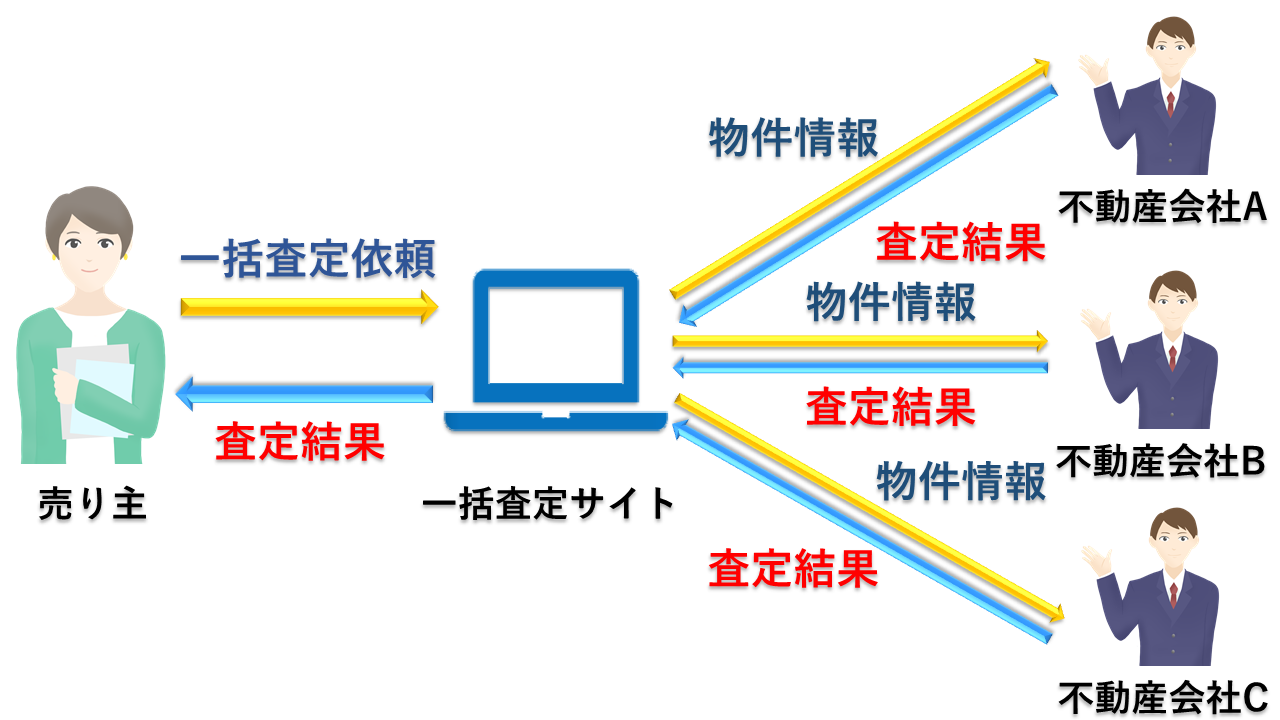

不動産会社を比較するなら「一括査定サイト」がおすすめ

とはいえ、複数の不動産会社に依頼をして、やり取りをするのは手間がかかります。

そこでおすすめしたいのが、最近主流になってきている「一括無料査定サイト」。

一度物件情報を入力するだけで、複数の会社にまとめて査定の依頼をかけることが可能です。

複数の査定を依頼することで、マンションの相場価格を知ることもできます。

.png)

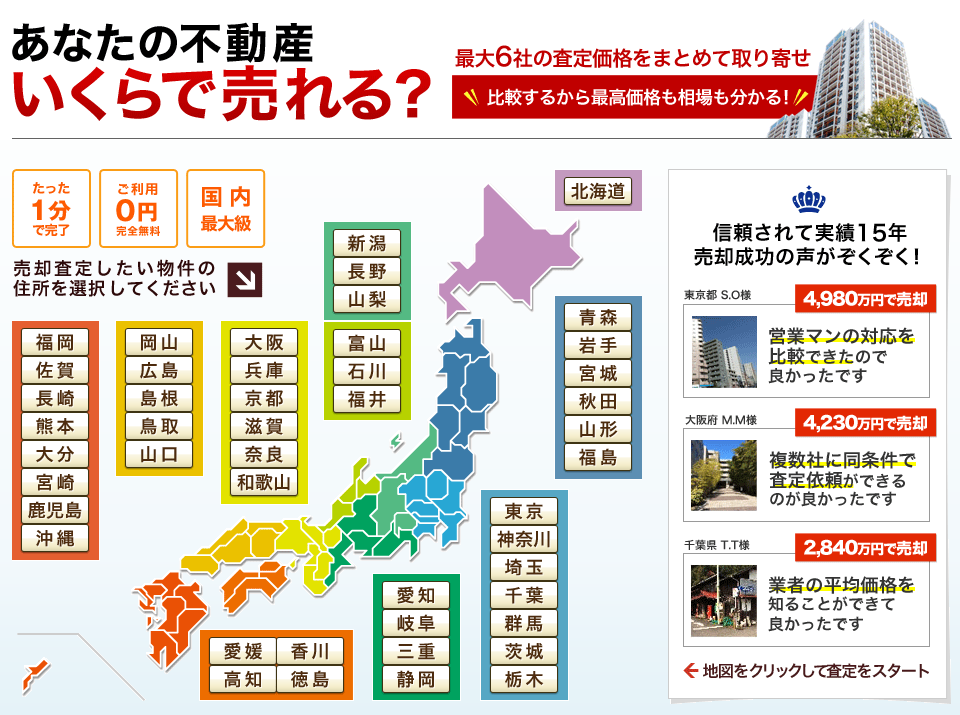

上記の結果の場合であれば、

(2800万円+3200万円+2650万円+3050万円+3000万円+3350万円)÷6=3008万円

がマンションの相場であることがわかるわけです。

高値で査定してくれた会社をいくつかピックアップして詳しく査定額の理由を聞いてみましょう。

電話やメール、対面でのやり取りをしていく上で、信頼できる不動産会社を絞り込んでください。

最終的に信頼できると感じた不動産会社に売却を依頼しましょう!

<関連記事>

マンションを売りたい人必見!信頼できる不動産会社を見分ける秘訣

不動産査定時に優秀な営業マンかどうかを見抜く4つのポイント!

マンション売る際の3つの媒介契約の違いとおすすめの契約先の選び方

筆者がおすすめする一括査定サイト「HOME4U」

ここ数年で、一括無料査定サイトは一気に増えてきました。

40種類以上の査定サイトを比較した上でおすすめしたい一括査定サイトが「HOME4U」です。

NTTデータグループが17年間運営してきた実績があり、日本初の不動産一括査定サイトと言われています。

実績、安心感ともに信頼のおける査定サイトなので、ぜひ試してみてください。

一括査定サイトはHOME4U以外にもたくさんあるので、気になる方は下記の記事も参考にしてください。

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

売却にかかる諸費用もお忘れなく

先に断っておくと、一括無料査定サイトで提示された金額=売却金額ではありません。

設定金額に対して納得のいく買い主が表れて、初めて売却金額は決まりますから。

また、売却金額はまるまる手元に残る訳ではなく、いくつか費用がかかってきます。

代表的なものとしては、

- ・不動産会社への仲介手数料

- ・司法書士代

- ・譲渡所得税

- ・印紙税

などがあり、費用の合計が数百万円になることもあるので注意が必要です。

それらの費用も踏まえた上で、売却金額>ローン残債になるように動いていきましょう。

関連記事→マンション売却の手続きや流れ、注意点を図解で徹底解説!

住宅ローン残債ありマンションの売却方法②買い替え(住み替え)ローンで不足残債を補う

マンションを売却した後に、次の住居に引っ越す予定の場合は「買い替えローン」を組むことができます。

「買い替えローン」とは、次の住居のローンに、今住んでいるマンションの残債額を上乗せできる仕組みです。

もちろん、通常のローンより高くなる傾向があるので、あなたの年収や勤め先、勤続年数や資産状況によっては審査に通らない可能性もあります。

しかし、継続して分割でローン残債を支払うことができるので、検討する価値はありますよ。

買い替えローン以外で残債を補えるローン

買い替えローンではなく、「フリーローン」や「建て替えローン」でも、支払いきれなかったローン残債を支払うことができます。

それぞれ説明しておきましょう。

・フリーローン(有担保・無担保)

フリーローンとは、原則使い道の制限がないローンのことです。(※事業用資金としては使用できないことが多い)

マンションを売却しても払いきれなかったローン残債の返済に充てることもできます。

また、担保が必要な場合と必要でない場合があり、条件がそれぞれ違うので注意です。

無担保ローンの場合は、保証会社と契約し保証料を支払うことで借り入れできます。

・建て替えローン

建て替えローンは、ほとんど買い替えローンと同じと考えてもらって構いません。

新たに家を建てる際の借り入れに、ローン残債を上乗せすることで、ローンを一括返済することができます。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

住宅ローン残債ありマンションの売却方法③任意売却を行う

これまで説明した方法を活用できない人は、「任意売却」の形で売却することも検討しましょう。

任意売却・・・ローンを借りている債権者(金融機関等)の許可を得て抵当権を外し、ローンが残った状態で不動産を売却する方法。

残ったローンは、分割で継続して返済していく。

「任意売却」は、毎月のローン返済が困難で、これまで紹介した方法でもローンを一括返済できない場合の最終手段と考えてください。

なぜなら、「任意売却」をするためには、一定期間以上ローンの延滞を行わないといけないからです。

一定期間ローンの延滞を行うと信用情報に傷がつくため、今後数年間クレジットカードやローンを組むことができません。

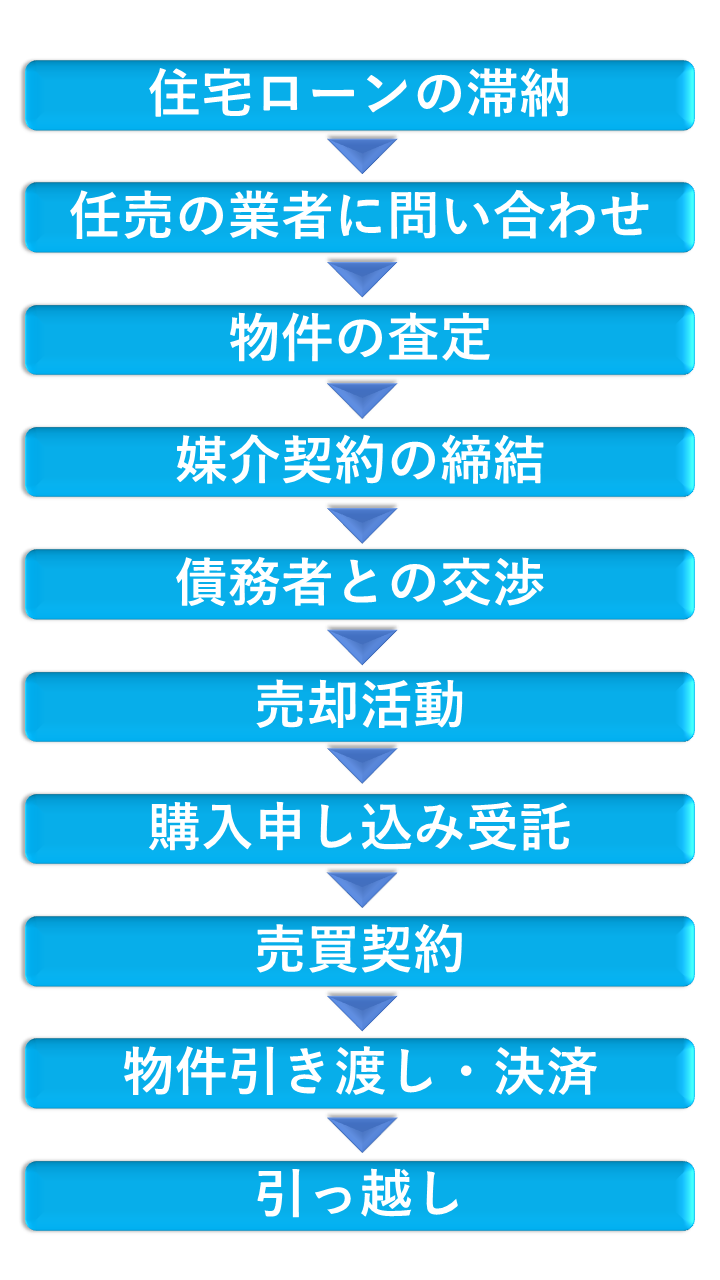

任意売却の流れ

任意売却に関しては、任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~の記事で詳しく解説をしています。

ここでは、任意売却の手順・流れについて簡単に説明をしておきますね。

下の図を見てください。

一定期間延滞を続けると、債権者から「期限の利益の喪失」といった通知がきます。

「期限の利益の喪失通知=ローンの一括返済の要求」と考えてもらえばOKです。

この通知が来た後に、任意売却を行っている不動産会社に相談をしましょう。

(※すべての不動産会社が任意売却に対応しているわけではありません。)

相談を依頼した不動産会社と、任意売却を依頼するための「媒介契約」を結びます。

そのあと不動産会社が、債権者側から任意売却を行う許可をとります。

無事に任意売却を行う許可が下りたら、通常と同じ形で物件の買い主を探しましょう。

無事買い主が見つかって売却できたら、売却金額でローン残債を支払います。

ローン残債を一括返済できなかった場合は、残債を分割で支払っていきます。

かなり簡潔に話をしたので分かり辛い人もいたはずです。

より詳しく任意売却について知りたい人は下記の記事を参考にしてください。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

スポンサードリンク

住宅ローン残債ありのマンションを賃貸に出す方法と注意点

売りたい人

夫が転勤をすることになり、今後は家族全員で転勤先に永住することになりそう。

今のマンションを売却しようと思っていたけれど、親せき夫婦が家に住みたいといってきた。

この場合、売却せずに親せき夫婦に貸し出すことはできるのかしら?

マンションを手放したいだけであれば、売却せずに他の人に貸し出して、代わりにローンを払ってもらうこともできそうですよね。

ただ、住宅ローンを借りて購入したマンションを賃貸に出すことは、原則禁止されています。

理由は、居住目的のローンと、貸し出す目的のローンでは金利も融資条件も異なるから。

住宅ローンは、借り手自身が家に住み続ける前提であるため、返済が滞るリスクが少なく、金利も低く設定されています。

しかし貸し出し用(収益物件用)のローンでは、返済の原資はローンの借り手ではなく、実際に居住している人が支払う賃料です。

賃貸の居住者が同じ家に住み続ける保証はありませんから、金利や融資の条件が厳しくなります。

住宅ローンとして有利な条件で借りているにもかかわらず、実際には貸し出すために使用しているとなれば、契約違反です。

親戚や知人にマンションを引き渡したい場合は、賃貸ではなく、売却の形で一度ローンを精算しなくてはいけません。

そのまま既存の住宅ローンを親戚や知人に払わせていると、銀行から一括返済を求められることがあるので注意しましょう。

住宅金融支援機構を利用してローンを借りている場合は賃貸できるケースも

住宅金融支援機構のローンを利用している場合は、住宅ローンの支払いを継続したまま、賃貸できるケースもあります。

下記は、一時的に賃貸することができる条件の一覧です。

転勤 会社から転勤の辞令が出た。単身赴任はしたくないので、家族全員で引越しをすることにした。将来的には融資住宅に戻る予定だが、その間、融資住宅を留守にしたい。 転職 遠方の会社に転職した。将来的には融資住宅に戻る予定だが、その間、融資住宅を留守にしたい。 出産 子供が生まれるので、里帰り出産することになった。心配なので夫婦で一緒に里帰りすることになったが、その間、融資住宅を留守にしたい。 育児 子供が生まれたばかりで手が掛かるので、手が掛からなくなるまで3年間、両親と同居して一緒に子供の面倒を見てもらうことにした。その間、融資住宅を留守にしたい。 教育 娘が私立の中学に通うことになった。融資住宅からは通学に2時間必要なので、卒業するまでの間、融資住宅を留守にしたい。 介護 親の身体が不自由になったので、妹夫婦が同居するまでの間、親の家に同居して面倒を見ることになった。その間、融資住宅を留守にしたい。 返済困難 (※)の要件に該当し、返済が困難である。融資住宅を賃貸し、その賃料を返済に充てるため、融資住宅を留守にしたい。 生活状況の変化 加齢による身体的な衰え等により、郊外の融資住宅からの長距離通勤が困難となった。そのため、退職まで勤務先に近い場所にマンションを借りて通勤することになった。その間、融資住宅を留守にしたい。

ただ、あくまでも一時的に賃貸に出すだけであって、生涯にわたって賃貸に出すことはできないので注意です。

いずれにせよ、現状を金融機関に話して、一時的に賃貸に出すことができるか確認をしましょう。

住宅ローン残債のあるマンション売却のQ&A

これまで、住宅ローン残債のあるマンションを売却する方法についてお話してきました。

最後に、本文では話せなかった細かい疑問点等に回答しておきます。

遺産として相続した両親の家の住宅ローンがまだ残っている場合はどうすればいい?

無くなった両親が「団体信用生命保険」に加入していれば、ローンは保険で一括返済されます。

団体信用生命保険に加入していない場合

- ・家を相続し、住宅ローンも返済し続ける

- ・家の相続を放棄する代わりに、住宅ローンの返済も放棄する

のいずれかを選択する必要があります。

相続を放棄する場合は、期限内に家庭裁判所で手続きを行う必要があるので、注意しましょう。

まとめ

この記事では、ローンが残った状態でマンションを売却する方法についてお話してきました。

マンションを売却した後にローンが残ってしまう場合の対処法をおさらいしておくと、

- 売却を先延ばし残債を減らす

- 自己資金で補填する

- 買い替えローンを利用する

- 任意売却を行う

- 賃貸に出す(条件に合う場合のみ)

の5点です。

いずれの場合も、まずは住宅ローン残債を確認し、マンションを査定するところから始まります。

査定を依頼する際は一括査定サイトが便利なので、ぜひ活用してみてくださいね。

FOLLOW US!