promotion

夫婦が離婚するときには、婚姻という身分関係だけでなく、それまでの結婚生活で築き上げた財産の清算も行わなければなりません。

それが「財産分与」です。

離婚の際の財産分与は、それぞれの財産の名義人が誰かということは関係なく、婚姻生活中に取得した財産すべてが対象となるのが原則です。

財産分与の対象となる財産のうち、最も高額で重要なのはマイホームなどの不動産です。

しかし、不動産の財産分与には難しい問題が少なくありません。

不動産は現金のように簡単に分けられるものではありませんし、離婚する夫婦が所有している不動産にはローンが残っている場合が多いからです。

特にローンが残っているときには、夫婦の意向だけで不動産の取扱いを決められないので、特に対応が難しくなります。

そこで、この記事では、離婚の際に不動産を財産分与する方法やその際の注意点などについて解説していきます。

もくじ

離婚したら今ある不動産は財産分与します

夫婦が離婚するときには、夫婦という婚姻関係の解消に伴って、これまでの婚姻生活の清算を行う必要があります。

離婚時の財産分与とは?

離婚に伴う財産分与とは、「婚姻生活中に夫婦で共に築いた財産」をそれぞれに分配する作業のことです。

婚姻生活中に夫婦でつくった貯金はもちろん、婚姻生活中に購入したマイカー、マイホームといった財産も、その名義人が誰かということを問わずに財産分与の対象となります。

法律の世界では、購入代金の名義人が片方だけという場合であっても、配偶者の収入や家事負担などの協力があったから、マイカーやマイホームを購入することができたと考えるからです。

同様に、いわゆる「へそくり」のように、「配偶者に隠してある貯金」であっても、基本的には財産分与の対象となりますし、子ども名義の財産(子ども名義の預金など)であっても婚姻生活における収入が原資となっているものであれば、財産分与の対象となります。

さらに、退職金のように現在化されていない借金であっても、近年中に取得することが確実な財産は財産分与の対象となることがあります。

財産分与の対象にならない資産・負債

離婚するときには、「結婚後に作った資産のすべて」が財産分与の対象となると理解しておいた方がよいでしょう。

他方で、

- ・婚姻する前からそれぞれがもっていた財産

- ・婚姻後に、それぞれの親などから譲り受けた財産(親から相続した不動産など)

- ・別居(婚姻生活破)後に、それぞれが取得した財産

は、財産分与の対象とはなりません。

このような財産のことを「特有財産」とよんでいます。

借金のある夫婦が離婚するときの財産分与はどうなる?

借金のある夫婦が離婚する際には、借金の内容によっては、財産分与に影響する場合があります。

たとえば、夫婦の財産が2,000万円あり、住宅ローンが1,000万円残っているというケースでは、2,000万円から住宅ローンの1,000万円を差し引いた1,000万円が財産分与の対象となります。

この場合、夫婦の間に特段の合意がなければ、それぞれ500万円ずつの分与を受けます(夫婦の財産分与は、夫婦間に特別の合意がないかぎり折半が原則です)。

次に、借金の方が、プラスの財産よりも多いという場合についてです。

たとえば、夫婦の財産が2,000万円あり、住宅ローンや子どもの教育ローン・自動車ローンなどの合計が2,500万円あった場合には、不足分の500万円を250万円ずつ折半するとは考えません。

この場合には、夫婦の財産は債務超過にあるので、「財産分与はなし」ということになります。

とはいえ、借金の名義人ではない配偶者は、離婚すれば借金から解放されるというわけではありません。

婚姻生活のためにした借金は、「日常家事債務」といい、「夫婦が連帯責任を負う借金」と考えられるからです。

離婚後に不動産を財産分与するためにすべき4つのこと

婚姻生活中に購入したマイホームなどの不動産は、財産分与の際に最も重要な財産となります。

不動産を財産分与する際にすべき4つのポイントは以下の通りです。

- 不動産の名義を確認

- 住宅ローンの名義・ローン残高を銀行に確認・相談する

- 不動産の価値を知る

- 不動産の売却を行うか決める

それぞれ、解説をしていきます。

1.不動産の名義を確認

不動産を財産分与する際には、まず財産分与の対象となる不動産の名義人が誰であるかと、不動産の登記事項証明書(不動産登記簿謄本)などで確認をします。

あわせて、不動産に設定されている負担(抵当権など)の存在や権利者についてもきちんと確認しておきましょう。

名義人が誰であるか、負担の有無によって、不動産を分与する際の注意点が変わってくるからです。

2.住宅ローンの名義・ローン残高を銀行に確認・相談する

住宅ローンが残っているときには、ローンの「返済予定表(償還表)」などで残額や名義人などを確認します。

返済予定表が手元にないときには、ローン債権者(銀行など)に再発行してもらうことができます。

また、ローンを組む際にいわゆる「頭金」を用意したときには、その出所もきちんと確認しておきましょう。

たとえば、

- ・夫婦の片方が、独身時代から保有していた貯金

- ・夫婦のいずれかの親族などからの援助

で頭金を工面した場合には、「特有財産」として財産分与の対象から除外されるからです。

3.不動産の価値を知る~査定方法についても解説

不動産の財産分与を行うときには、不動産の現在の価値を正しく知ることが大切です。

不動産の価値(評価額)がわからなければ、正しい(公平な)財産分与もできなければ、不動産を今後どうすべきかも判断できないからです。

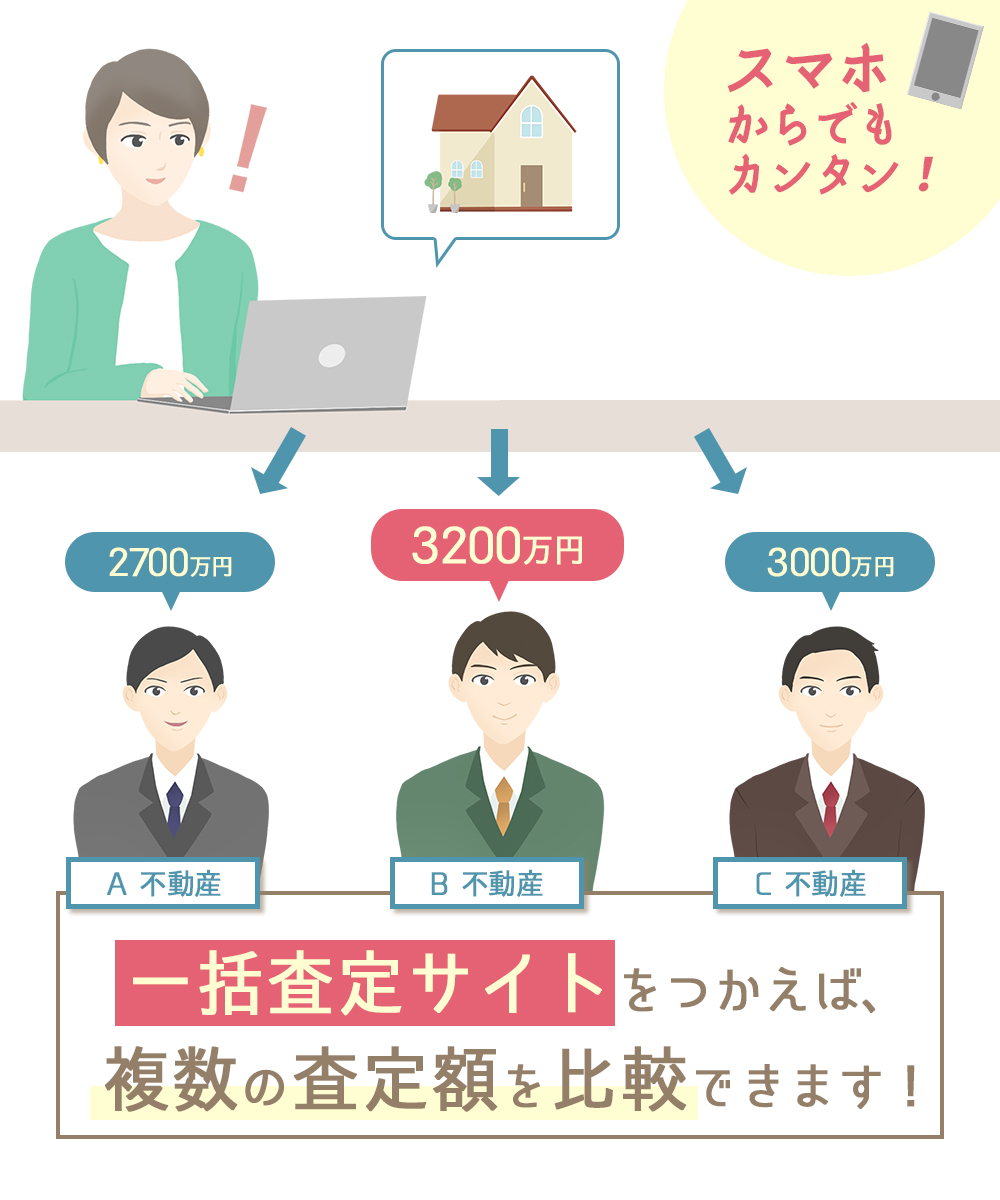

不動産の評価額を正しく把握するには、「複数の不動産会社に査定してもらう」ことが有効です。

1社だけの査定では、本当に正しい評価額なのかどうかわからない場合もあるからです。

ネットにある「一括査定サイト」を利用すると、手間をかけずに複数の不動産会社に査定してもらうことができるのでとても便利です。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

4.不動産の売却を行うか決める

不動産を売却するかどうかの判断には、不動産の売却価格だけでなく、残っている住宅ローンとの関係にも目を配らなければいけません。

住宅ローンが残っているときには、住宅ローン債権者の同意(抵当権を消去することの承諾)を得なければ、不動産を売却することは現実的ではない(買い手が見つからない)からです。

不動産を売却して利益が出る場合(アンダーローン)

住宅ローンの残債が物件価値より低いことを「アンダーローン」といいます。

アンダーローンであれば、不動産を売却することで、ローンを完済することができるので、住宅ローン債権者の同意を得ることは可能な場合が多いでしょう。

この場合は物件を売却してローンを返済し、売却した際に発生した諸費用を差し引いた残金が財産分与の対象となります。

不動産を売却してもローン残債がある場合(オーバーローン)

不動産がオーバーローンの状態にあるときには、不動産の売却について債権者の承諾を得ることは簡単ではありません。

手元にある預貯金・現金を加えることで、ローン残額を完済できないときには、通常の方法では不動産を売却できないといってもよいでしょう。

そのような場合でも、「任意売却」という方法を用いれば、抵当権の付いたオーバーローンの不動産でも売却できる可能性があります。

※任意売却については、下記で別に解説します。

離婚時の住宅ローンの取り扱いについて

マイホームを購入した夫婦が離婚する際には、住宅ローンが残っていることがさまざまなネックとなる場合が少なくありません。

ここからは、残っている住宅ローンを清算する2つの方法について紹介していきます。

離婚時の住宅ローンの清算方法① 家を売却して完済する

アンダーローンの場合には、マイホームを売却して住宅ローンの残債務を完済した上で、残った財産を夫婦で分与するのがもっとも一般的な方法です。

離婚時の住宅ローンの清算方法➁ 家に住み続けて返済し続ける

オーバーローンの場合や、いまの家を手放せない何かしらの事情(仕事や子の学校などの都合)があるときには、夫婦のいずれか(もしくは双方)がいまのマイホームに居住しつづけたまま、住宅ローンの残債務を返済していくことも考えられます。

夫(名義人)が家に住み続けた場合

マイホームの名義人が離婚後もそのまま住み続けるという場合には、その名義人が住宅ローンを引き続き支払い続けることが一般的です。

しかし、離婚をすると生活費の負担がそれまでよりも重くなることが多く、それまでは、支払えていた住宅ローンが急に苦しくなるということも考えられます。

離婚の際には、今後の家計状況も慎重にシミュレートしておく必要があるでしょう。

また、別れた(家を退去する)配偶者が連帯保証人となっている場合には、代わりの連帯保証人を見つけてこなければならない場合もあります。

妻(名義人では無い人)が家に住み続けた場合

それまで不動産の名義人だった配偶者が退去して、他方の配偶者が住み続けるという場合には、注意が必要です。

一般的に不動産の名義人は、夫婦のうちで収入の多い方がなります。

収入の少ない側がそのまま住み続けるということは、

- ・ローンの残りを支払う責任を負う人と、実際に居住する人に食い違いが生じる

- ・住み続ける側がローンを支払うことになるのは難しい場合が多い

という問題を抱えるからです。

住宅ローンの名義人を変更するのは実際難しい

ローンの返済をする人と住む人に齟齬が生じる場合には、住宅の名義(所有者名義人)だけでなくローンの名義人も変更しなければなりません。

不動産の所有者名義を変更しただけでは、ローンの返済義務を免れることはできないからです。

名義変更の方法

住宅ローンの名義を変更するには、債権者の同意が必要です。

とはいえ、「家に残る側が住宅ローンをきちんと支払う」、「家を出て行くが(養育費などの代わりに)住宅ローンはきちんと支払う」といった離婚する夫婦間の約束があるという程度で、債権者である金融機関がローンの名義人の変更に同意してくれることは、ほとんどありません。

債権者の同意を得る方法とは別に、ローン名義人を変える方法としては、離婚後にローンを支払う者が、現在のローン残額を別の住宅ローンで借り換えるということが考えられます。

しかし、この場合も、収入の少ない側がローンを支払う場合には、そもそも審査に通るだけの資力がない場合もあるでしょうし、家を出ていく側がローン名義人になるというのも、債権者の心証がよいはずもないので、審査のハードルは当然高くなります。

住宅ローンの名義人と連帯保証人の関係について

夫婦の一方が住宅ローンの連帯保証人となっている場合には、ローンの名義人(主たる債務者)の場合と同様に、連帯保証人の変更も考えなければなりません。

連帯保証人は、主たる債務者(ローンの名義人)と全く同じくローンを完済する義務を負っている以上、家計状況を正確に把握できない相手の連帯保証人であり続けることは、とてもリスクが高いからです。

家を出た側がローンを支払い続けるという場合には、別れた配偶者(ローン名義人)が返済を滞納してしまったことで、突如住まいを差し押さえられるということにもなりかねません。

また、家を出て行った側が連帯保証人となる場合でも、別れた配偶者が住宅ローンを滞納すれば、ローン残額の一括返済を請求されるリスクを抱えることになります(競売しても充当できないローン残額について返済を求められる可能性があります)。

しかし、連帯保証人を変えるのも、簡単ではありません。

ローン名義人と同等の資力がある代わりの連帯保証人を見つけてこなければならないからです。

夫婦共有名義(連帯債務者)の不動産の場合

住宅ローンも「収入合算」で組んだ場合には、夫婦が住宅ローンの「連帯債務者」となる場合があります(一方が名義人、他方が連帯保証人というケースもあるようです)。

このケースでは、ローンの名義人だけでなく、所有者の名義人を変更することも簡単ではありません。

特に、不動産を購入してまもなく離婚したという場合には、夫婦の片方だけの収入ではローンを支払い切れない可能性が高いため、債権者が名義変更に同意する可能性はかなり低いといえるでしょう。

その意味では、共有名義の不動産の場合には、家に残る側にマイホームを譲る(所有権名義を片方だけに寄せる)という財産分与をすること自体が難しい場合が多いといえます。

また、債権者の同意が得られないからと共有名義をそのままにしておくこともリスクがあります。

ローン完済前に片方の所有者が死亡した場合などには、所有者の地位がその相続人(再婚相手のように自分とは無関係の人である可能性もあります)に付くことで、権利関係が複雑になってしまうからです。

共有不動産は、売却などのさまざまな手続きを行うときには全員の同意が必要となるので、権利関係が複雑になれば、それだけトラブルが起きる可能性も高くなります。

離婚後の不動産の売却方法

不動産をもっている夫婦が離婚するときには、離婚と同時に不動産を売却してしまった方がよい場合が多いといえます。

不動産が残っていることで、財産分与が複雑になるだけでなく、さまざまなトラブルの原因となる可能性が高いからです。

しかし、離婚に伴って不動産を売却するときには、通常の不動産の売却と同じように処理できない場合も少なくありません。

通常の不動産売却であれば、自分たちの都合に合わせて、売却方法・売却時期を選ぶことができますが、離婚の際には、「できるだけ早く処分したい」、「通常の場合よりも高く売りたい」と、相反するニーズがぶつかり合うことが多いからです。

高く売りたいなら「仲介」

離婚をすると、今後の生活の負担が重くなることが一般的です。

単身生活になれば生活コスト高くなってしまうことの方が多いからです。また、1人で子を育てることになれば、生活コストの負担はさらに重くなります。

今後の生活のためにも「1円でも高く売りたい」というときには、通常の方法(不動産業者による仲介取引)で売却するのが一番です。

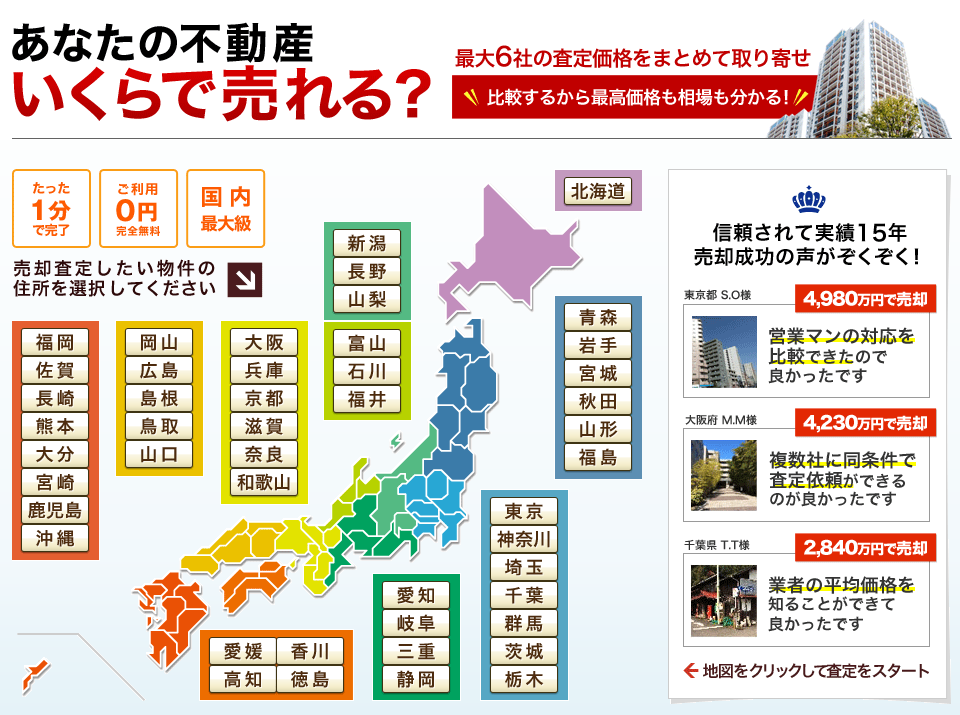

仲介で不動産を高く売る鉄則は、複数の不動産会社に査定を依頼すること

仲介を利用したとしても、相場よりずっと低い金額で売却してしまう人もいます。

理由は、最初に不動産会社に依頼した査定額を鵜呑みにして売却を始めてしまうから。

不動産には決まった価格がなく、同じマンションの査定を依頼しても、不動産会社によって査定額が500万円以上違うこともあります。

つまり、1社の不動産会社の査定額で売り出し価格を判断するのは危険であり、必ず複数の不動産会社から査定額をもらうことが大切です。

複数社にそれぞれ査定をするのは面倒ですが、先ほども少し説明をした不動産一括査定サイトを活用すれば、一度にまとめて複数の会社に査定を依頼できます。

ネットやスマホから3分もあれば査定は完了するので、気軽に活用してみてください。

おすすめの不動産一括査定サイトは、NTTデータグループが運営する「HOME4U」です。

日本初の不動産一括査定サイトとして18年の運営実績があり、利用者からの評判も非常に高いです。

一括査定を利用したからといって、強引な営業電話を受ける心配もないので、まずは査定から不動産売却を始めましょう。

HOME4U以外の不動産一括査定サイトについて知りたい人は、下記の記事で詳しく説明しているので、合わせて参考にしてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

早く売りたいなら不動産業者による「買取」

離婚の場合には、通常の不動産売却とは異なり、「1日でも早く不動産を売りたい(1日も早く相手との関係を清算したい)」という場合もあるでしょう。

そのようなときには、不動産業者に不動産を「買い取ってもらう」ことが有効といえます。

買取であれば、市場で買い手を見つけることなく業者に買い取ってもらうので、早く確実に不動産を売却することができます。

ただし、買取の場合には、仲介のときよりも得られる代金は少なくなってしまうので注意しましょう。

関連記事→マンション買取おすすめの業者や査定の依頼方法、相場の調べ方やメリット・デメリットも解説!

ローン返済が困難な物件は「任意売却」という手も

住宅ローンがたくさん残っているために、不動産を売却できない(抵当権を抹消できない)というときには、「任意売却」という方法で不動産を売るという選択肢があります。

任意売却とは、オーバーローン状態の不動産を、住宅ローン債権者(保証会社)の同意を得て売却することです。

しかし、任意売却をするためには、住宅ローンが返済可能な場合でも、住宅ローンをわざと滞納して、「競売にかけられる(保証会社による代位弁済を実行される)」という状況を作り出す必要があります。

そのため、信用情報に傷が付いてしまうというデメリットが生じてしまいます。

また、任意売却を実施しようとしても、買い手がいつまでも決まらないときには、債権者が競売を実施してしまうこともあるので、任意売却を行うときには、専門の業者に依頼して、十分な準備を整えることが重要です。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

離婚時の財産分与手続きはどのようにして進められる?

離婚する夫婦が財産分与を行う方法には、

- ・自分たちで話し合って決める

- ・裁判所の調停手続きを利用して話し合いを行う

- ・裁判官に財産分与の内容を決めてもらう

の3つの方法があります。

夫婦間での協議

離婚の際の財産分与は、離婚する夫婦が自分たちで話し合って内容を決めるのが原則です。

話し合いの方法などにも特に決まりはないので、対面で話し合うのでも、メールや電話などで話し合うのでも自由です。

話し合いを確実に進めるためには、「分与の対象となる財産の一覧表」を作成し、夫婦で共有しておくとよいでしょう。

一覧表といっても、公的機関に提出するような立派な様式のものである必要はありません。

夫婦の共通財産を正しく把握できるのであれば、メモ書きのようなものでも十分デス。

分与の内容は、「折半」が基本的な考え方ですが、離婚後の生活事情(特に子の養育など)に配慮して、片方が多く分配を受けるということでも、双方が納得(合意)しているなら問題はありません。

実際に分与の対象となる財産も厳密に半分ずつにできない場合も少なくないと思われるので、ある程度は柔軟に対応する(相互に譲歩する)ことも大切といえます。

分与の内容について合意ができれば、その内容を書面(契約書)の形式にまとめます。

裁判所の手続きで財産分与を決める

夫婦の話し合いでは財産分与の内容を決められない(合意できない)ときには、裁判所の手続きを用いて財産分与を行います。

裁判所の手続きを使う際には、離婚成立の前か後かで、用いる手続きに違いが生じます。

離婚成立前の場合

離婚が成立する前であれば、財産分与の内容は、離婚するかどうかという点と合わせて裁判所での手続きの対象となります。

この場合には、裁判所では、必ず調停手続きが実施されます。

離婚事件は、調停を経ていなければ訴訟を提起することはできないとされているからです(調停前置主義)。

離婚調停は、夫婦(相手方配偶者)の住所地を管轄する家庭裁判所に申し立てます。

申立てには、申立手数料(収入印紙1,200円分)と連絡用の郵便切手(必要枚数は裁判所ごとに異なります)のほか、下記の書類が必要です。

- ・申立書3通(裁判所用、相手方用、申立人(自分)用の控え)

- ・事情説明書1通

- ・子についての事情説明書1通(未成年の子がいる場合)

- ・連絡先等の届出書1通

- ・進行に関する照会回答書1通

- ・夫婦の戸籍全部事項証明書(戸籍謄本)1通(3ヶ月以内に発行されたもの)

- ・「年金分割のための情報通知書」1通(発行から1年以内のもの)

調停は、裁判所に選任された調停委員が夫婦の話し合いを仲介することで行われます。

一般的には、男女1名ずつの調停委員が選任され、夫婦が別々に、調停委員と面接する方法で話し合いが進められます(なかには、夫婦同席で話し合いを進める調停委員もいます)。

調停で合意に至らなかった場合には、離婚訴訟で最終的な結論を裁判官に出してもらうことになります。

離婚訴訟の提起には、13,000円の収入印紙(慰謝料を求める場合には、慰謝料請求に伴う手数料と比べて高い方の印紙代)、連絡用の切手のほか

- ・財産分与についての判断を求めるとき:1,200円

- ・子の監護についての判断を求めるとき:1,200円×子の人数

に加えて、

- ・離婚裁判の訴状

- ・離婚調停不成立調書

- ・夫婦それぞれの戸籍謄本

が必要となります。

離婚成立後に財産分与の場合

すでに離婚は成立しているけど、財産分与についてのみ合意が得られていないという場合には、離婚成立から2年以内であれば、裁判所に調停もしくは審判を求めることができます。

離婚後の財産分与調停は、離婚調停とは異なり調停前置主義は採用されていませんが、審判を申し立てても、裁判所が調停手続きに事件を廻す(付調停といいます)場合があります。

財産分与調停を申し立てるには、1,200円の収入印紙と連絡用の切手のほか、

- ・申立書(財産目録を含む)3通

- ・事情説明書1通(審判の場合は,裁判所用原本1通と相手方用コピー1通)

- ・連絡先等の届出書1通

- ・進行に関する照会回答書1通

- ・離婚時の戸籍謄本(全部事項証明)1通(夫婦の一方が除籍された旨の記載があるもの)

- ・不動産登記事項証明書,固定資産評価証明書各1通

- ・財産に関する資料等(固定資産評価証明書,預金通帳写し,残高証明書等財産の内容が分かるもの)

が必要となります。

離婚時の税金の取り扱いについて

離婚に伴う財産分与と税金との関係について確認しておきましょう。

離婚時の財産分与で発生する税金

現金を渡すことで財産分与を行う場合には、税金は発生しないのが原則です。

財産分与は、財産の新規取得や贈与ではなく、これまで築いた「財産の清算」に過ぎないからです。

しかし、所有する不動産を財産分与した場合には、注意が必要です。

財産分与の時点での不動産の価格(売却価格)が、不動産取得時の価格(購入価格)よりも高いときには、譲渡所得税が発生する可能性があるからです。

株券、ゴルフ会員権、金、宝石、骨董品といった、相場などによって価格変動する財産を換価して財産分与を行った場合も同様です。

財産分与によって贈与税が発生してしまうケースに注意

上でも触れたとおり、通常程度の財産分与であれば、贈与ではなく清算に過ぎないので贈与税は発生しません。

しかし、

- ・分与された財産が多すぎる場合

- ・もっぱら税金を免れる目的で離婚(財産分与)が行われた場合

には、贈与税が発生してしまいます。

どの程度の財産を分与すると贈与税の対象となるかということは、個別の事情(財産形成の経緯や、夫婦それぞれの収入、家計、生活事情)から総合的に判断されるため、一律の基準があるわけではありません。

しかし、夫婦の共有財産が5,000万円あるというときに、片方が100万円で他方が4,900万円というような極端なケースでは、相当の理由がない限り、贈与税が生じると考えておいた方がよいかもしれません。

慰謝料や養育費代わりに不動産を丸々譲るというようなケースでも、それぞれのケースの慰謝料・養育費の相場額に比べて不動産の評価額が高すぎる場合には、贈与税が生じる可能性があります。

財産分与でもらった財産は確定申告が必要か?

たとえば、財産をきっちり折半して分けたという場合であれば、財産分与の内容を確定申告する必要がない場合がほとんどといえます。

しかし、不動産の財産分与を受けた場合には、納税の有無にかかわらず確定申告が必要です。

居住用不動産の譲渡については、いわゆる3,000万円控除の措置があるのですが、その適用を受けるためには、確定申告をする必要があるからです。

離婚後の母(父)子家庭への援助制度

離婚の際に不動産を売却せずに財産分与を進めてしまう大きな理由としては、「離婚後の生活への不安」があげられます。

特に、子の養育をする側の配偶者にとっては、自分ひとりの収入(+養育費)だけで子を養っていくことに不安があり、家賃負担を減らすためにも不動産を残したい(そのまま住み続けたい)と考えるケースが少なくないようです。

しかし、経済的に苦しい母(父)子家庭には、児童扶養手当、マル親・マル子とよばれる医療費助成など、さまざまな公的支援が用意されています。

居住する自治体によっては、家賃の一部を助成してくれるところもあります。

離婚後の生活に不安があるという場合には、居住地域の自治体で行っている支援制度・助成制度についても調べてみる(自治体に相談してみる)とよいでしょう。

離婚時の財産分与でトラブルに遭わないために注意すべきこと

離婚における財産分与では、後になってから「こんなはずではなかった」と後悔してしまうケースが少なくありません。

そのような事態を避けるためには、次の点に注意すべきです。

- ・配偶者の財産をきちんと把握する

- ・結論出すことを急がない

- ・わからないことがあれば専門家に相談する

離婚する夫婦の多くは、相手方配偶者とのコミュニケーションが希薄になっていると思います。

そのため、相手方の生活状況、経済状況についてもきちんと把握できていないために、本来なら「共有財産」として財産分与の対象となるべき財産を隠されてしまう可能性もあります。

また、必要な知識がなかったことで、「共有財産に該当しない」と思い込んでしまって損をするというケースもあるかもしれません。

さらに、感情的なもつれが大きなケースでは、「財産のことよりもすぐに離婚したい」と結論を急ぐあまりに、不利な内容の財産分与で同意してしまうこともよくあるようです。

しかし、財産分与は、離婚後の生活基盤を安定させるために、とても重要な作業です。

目先の感情だけで判断することなく、冷静な対応をできる限り心がけたいものです。

そのためには、「まずは別居生活をして落ち着いて財産分与について話し合いをしてみる」、「わからないことは弁護士に相談してみる」といった対応も選択肢のひとつといえます。

【番外編】離婚時の財産分与こんなケースはどうなる?

最後に、近年の離婚でよく見られるケースについて、簡単に解説を加えておきます。

「住宅ローンを払うから養育費はナシにしてくれ」は通用するのか?

養育費や慰謝料の代わりに、別れた配偶者(家を出て行く配偶者)が住宅ローンを負担するというケースが、近年では増えているようです。

「家を確保できるのだからよい条件」を思ってしまいがちですが、このような対応は、次の理由から、かなりリスクが高い対応をいえます。

- ・マイホームの名義人が別れた配偶者(ローンを支払う者)のままになってしまう

- ・別れた配偶者の生活費負担は、離婚後重くなる

- ・別れた配偶者も、今後、再婚し新しい家庭ができる可能性がある

- ・別れた配偶者が将来減収になってしまう(失職してしまう)可能性もある

- ・自分の知らないところで、住宅ローンが滞納されるリスクがある

- ・ローン完済まで、別れた配偶者と連絡を取り続けられるようにしなければならない

実際にも、離婚後の事情の変化で、完済前にローンを滞納してしまうというケースは珍しくないようです。

ローン完済まであと僅かというケースならまだしも、ローン完済まで10年、20年という期間が残っている場合には、このような対応はオススメできない場合が多いといえます。

離婚後も同居を続ける場合の財産分与はどうなる?

近年では、「同居離婚」を選択する夫婦も増えているようです。

理屈の上では、同居離婚でも離婚であることに変わりはないので、財産分与を行うことは可能です。

しかし、同居離婚の場合には、財産分与の内容によっては、「偽装離婚による脱税」を疑われ、贈与税の支払いを求められてしまうケースもあることに注意が必要です。

また、偽装離婚と認定されれば罪に問われることもあります。

財産分与は、「離婚によって共同生活を解消するから共同財産を分配すべき」という考え方に基づくものです。

たとえば、離婚前に別居している夫婦も財産分与の基準時は、離婚成立時ではなく共同生活を解消した別居時とされています。

したがって、同居離婚の際には、一方の配偶者が極端に多くの財産を得るような財産分与はしない方が得策ともいえるでしょう。

ところで、同居離婚だから財産分与もしないというケースでは、財産分与を請求できる期限について注意が必要です。

財産分与を裁判上請求できるのは、離婚から2年以内とされているからです。

しかし、夫婦間で、任意に財産分与をするという場合には、この2年という縛りにとらわれる必要はないので、「同居離婚が2年以上続いたら財産分与はできない」というわけではありません。

とはいえ、財産分与は2年で時効というルールを相手方に悪用されるおそれがないとはいえないので、同居離婚する際には、予め「別居時に財産分与を行う」という旨の契約書のようなものを作成しておくなどの備えをしておくことが大切といえるでしょう。

まとめ

不動産は、夫婦の共有財産として最も価値が高いものであるだけでなく、「分割しづらい財産」であることから、取扱いの難しい財産といえます。

売りたくても売れない、ローンの名義を変えられない、今後の生活が不安といったさまざま事情があるからといって、現状のままで離婚をすると、予想できないタイミングで、重大なトラブルに巻き込まれてしまう可能性があります。

わからないこと、困ったことがあるときには、不動産業者や離婚問題に詳しい弁護士といった専門家の支援を受けるなどの対策を考えることもとても有効です。

FOLLOW US!