promotion

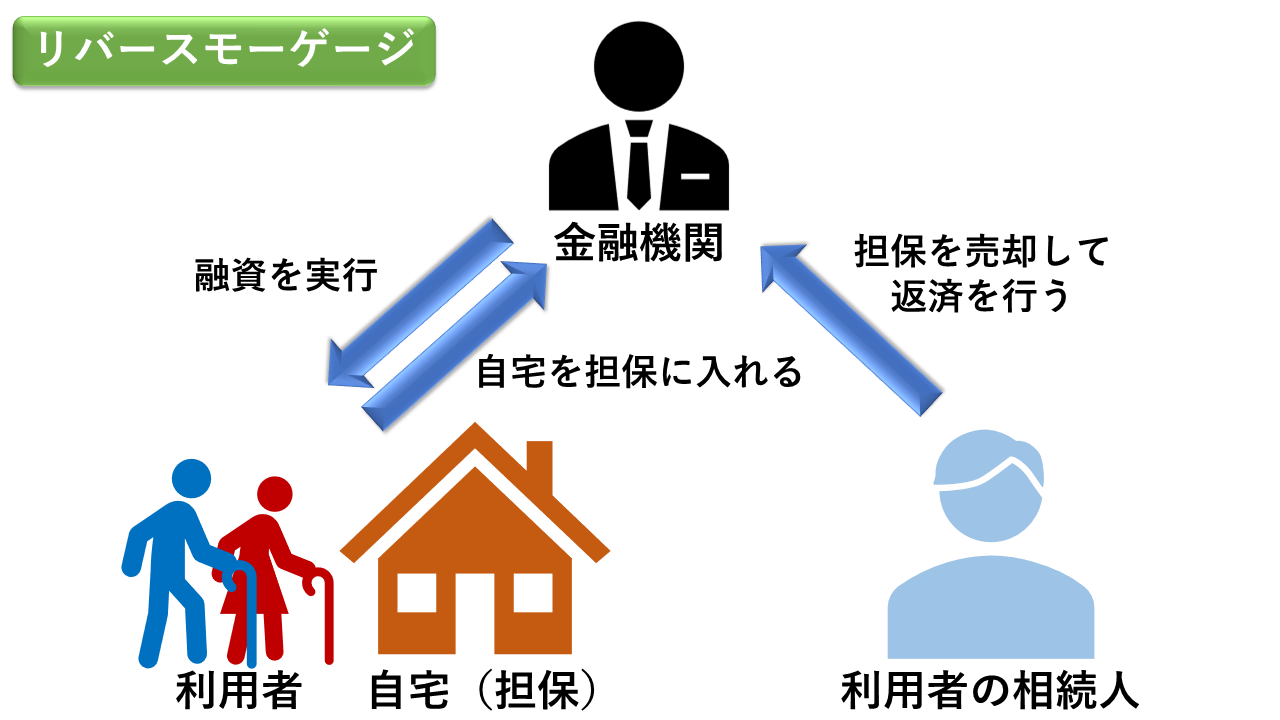

リバースモーゲージとは、自宅を担保に入れることで一定額の融資を受けられる制度のこと。

銀行によってもプランによっても異なりますが、一般的には毎月の返済が発生せず、借り入れをした人が亡くなったタイミングで、自宅を売却して一括で返済します。

非常に便利なローン商品ではありますが、「どうやって選んだらいい?」「リバースモーゲージのメリット・デメリットは?」など、他にも疑問を持っている人は多いことでしょう。

そこで今回は、リバースモーゲージの仕組みや特徴、選ぶ際のポイント、おすすめ商品やメリット・デメリットなどについて紹介しています。

この記事をご覧いただくことで、自分に合ったリバースモーゲージが見つけやすくなりますので、参考にしてください。

もくじ

リバースモーゲージを選ぶ際の3つのポイント

リバースモーゲージを選ぶ際は、ここで紹介する3つのポイントに気をつけましょう。

- ・年齢の条件を満たしているか

- ・資金の使い道に制限がないか

- ・担保が戸建てかマンションか

これらのポイントを把握しておくことで、自分に合ったリバースモーゲージ選びがスムーズにできるようになります。

1.年齢の条件を満たしているか

リバースモーゲージを選ぶ際は、年齢条件を確認するようにしましょう。

なぜなら、金融機関や商品によって契約できる年齢が異なるためです。

55歳以上で利用できるものもあれば、60歳以上でないと融資を受けられないリバースモーゲージもあります。

また、20歳以上で利用できるものもあるなど、商品によってばらばらです。

そのため、年齢条件を満たしているか事前に確認することを忘れないようにしましょう。

2.資金の使い道に制限がないか

リバースモーゲージは資金使途が自由なものがある一方で、使い道に制限が設けられているものもあります。

よくあるのが、リフォーム費用や新築・購入資金、老人ホームへの入居資金など、住宅関連資金に使い道が制限されているものです。

旅行資金や孫の教育資金、住宅資金など、人によってリバースモーゲージを利用する目的が異なりますので、目的に合った商品かどうか確認して選びましょう。

3.担保が戸建てかマンションか

多くのリバースモーゲージでは、担保が一戸建てのみとなっています。

しかし、マンションを対象としているものもあるため、事前に担保が一戸建てかマンションかを確認しましょう。

また、一戸建てとマンション両方に対応している場合でも、対象エリアが異なることがあるため注意が必要です。

スポンサードリンク

55歳から活用できるおすすめのリバースモーゲージ5選

ここでは、55歳以上であれば申し込みができるおすすめリバースモーゲージについて紹介しています。

特に、早いタイミングでリバースモーゲージの利用を検討したい方におすすめです。

それぞれで特徴や条件が異なりますので、業者選びの参考にしてください。

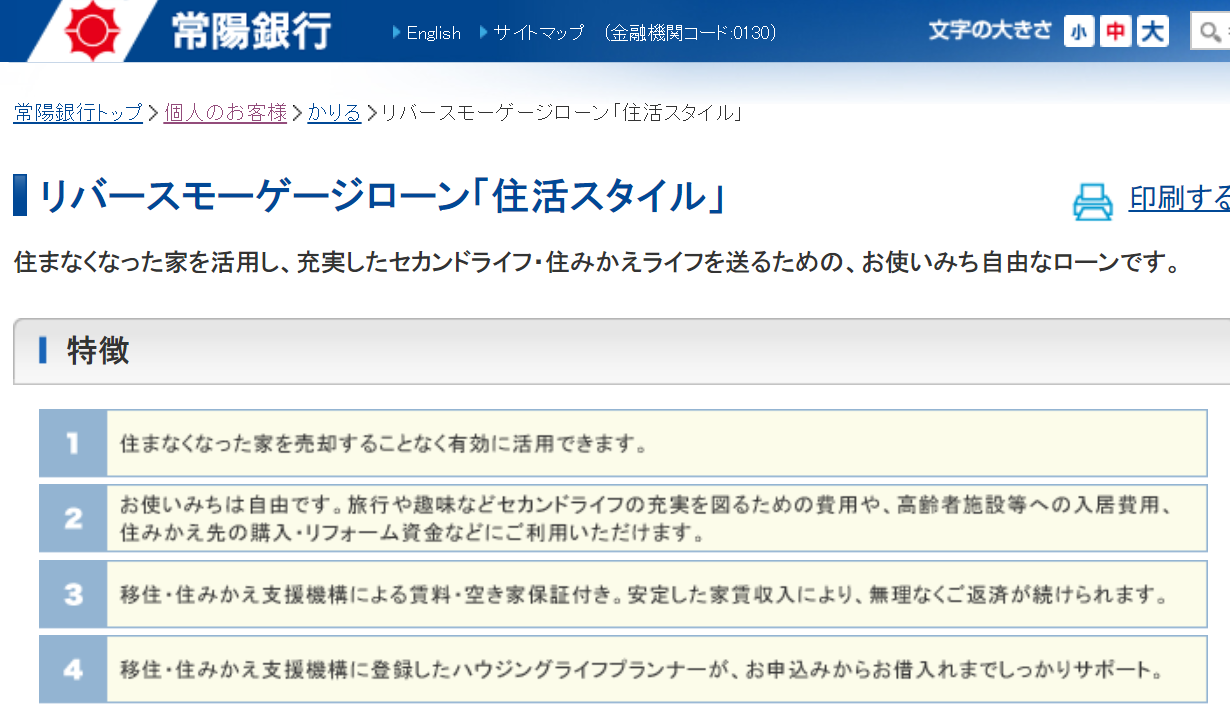

常陽銀行(リバースモーゲージローン「住活スタイル」)

住活スタイルは、常陽銀行と一般社団法人移住・住みかえ支援機構(JTI)が提携して誕生した家賃返済型のリバースモーゲージです。

20歳以上から利用ができ、JTIに家を貸して常陽銀行から融資を受け、賃料収入からローンを返済します。

<融資の条件>

・20歳以上の方

・一般社団法人移住・住みかえ支援機構のマイホーム借上げ制度・家賃定額保証制度を利用する方

<対象エリア>

・茨城県

<融資金額>

・最高5,000万円(10万円単位)

<資金使途>

・原則自由

<サイトURL>

武蔵野銀行(むさしのリバースモーゲージ)

むさしのリバースモーゲージは、埼玉県を対象エリアとしています。

多くの金融機関が毎年契約更新をおこないますが、むさしのリバースモーゲージの契約更新は5年単位です。

前年度の収入が120万円以上必要で、一戸建てのみが対象となります。

<融資の条件>

・満55歳以上満80歳未満の方

・安定かつ継続した収入があり、前年度税込収入が120万円以上の方

・夫婦2人暮らし、または1人暮らしの方

・本人名義または配偶者と共有名義の一戸建てに住んでいる方

・武蔵野銀行で給与・年金振込を利用している方。または利用予定の方

<対象エリア>

・埼玉県(路線価のある地域)

<融資金額>

・100万円以上3,000万円以下(10万円単位)※土地評価額の50%以内

<資金使途>

・生活費

・増改築資金

・医療費

・介護費

・住宅ローンの一括繰上返済資金 など

※事業性資金、投機性資金には利用不可

<サイトURL>

スルガ銀行(ドリームライフホームローン)

ドリームライフホームローンは、静岡県を対象としている不動産担保ローンです。

ホームページを見るとリバースモーゲージという文言がないのは、毎月元本・金利を返済していく元利均等返済方式となっているためです。

そのため、死亡時に不動産を売却して返済するのではなく、住宅ローン同様、毎月返済をしていく必要があります。

<融資の条件>

・満50歳以上の方で最終返済時の年齢が満82歳未満の方

・安定的な返済が可能な方

<対象エリア>

・静岡県

<融資金額>

・10万円以上1億円以内

<資金使途>

・住宅および自宅用地の購入資金

・住宅の増改築、修繕等の費用

・住宅資金の借り換え

・住宅新築、転居等に係る諸費用 など

<サイトURL>

参考:シニア向け住宅ローン(ドリームライフホームローン)|商品・サービス|個人のお客さま|スルガ銀行

東日本銀行(リバースモーゲージⅠ型)

関東圏内を対象としていて最高5,000万円まで融資が可能な東日本銀行のリバースモーゲージⅠ型ですが、現在取扱いを休止しています。

しかし、Ⅱ型については利用が可能です。Ⅰ型は朝日信託、Ⅱ型はかんそうしんが保証会社となっており、Ⅰ型よりもⅡ型の方が金利は低いです。

また、融資限度額は最高1億円です。Ⅰ型に関しては再び受付を開始するまで待ちましょう。

<融資の条件>

・満55歳以上の方

・前年度税込収入が120万円以上の方

・東日本銀行で年金・給与振込を利用している方、または今後利用予定の方

・夫婦2人暮らしまたは1人暮らしの方

・本人名義または配偶者と共有名義の一戸建てに住んでいる方

<対象エリア>

・東京都

・神奈川県

・千葉県

・埼玉県

・茨城県

・栃木県

<融資金額>

・500万円以上5,000万円以下(10万円単位)※土地評価額の50%以内

<資金使途>

・原則自由

<サイトURL>

西武信用金庫(リバースモーゲージタイプローン「生きいきライフ」/朝日信託)

西武信用金庫の生きいきライフは、「利息払い型(毎月利息を支払いするタイプ)」と「利息元加型(利息が元金に加わっていくタイプ)」の2つがあり、利息払い型が55歳以上から利用できます。

一戸建てのみを対象としており、最高1億円までの融資が可能です。

ただし、融資額が700万円を超える場合は、事前に西武信用金庫の出資金を購入して会員になる必要があります。

<融資の条件>

・満55歳以上80歳未満の方

・一戸建てもしくは賃貸併用住宅を所有している方

<対象エリア>

・東京都

・埼玉県

<融資金額>

・500万円以上1億円以内(1万円単位)※担保評価額の70%以内

<資金使途>

・原則自由

<サイトURL>

参考:リバースモーゲージタイプローン 「生きいきライフ」(朝日信託)|西武信用金庫

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

マンションを担保にできるおすすめのリバースモーゲージ5選

一戸建てのみを対象としたリバースモーゲージが多い中で、マンションも担保にできるローンを提供している金融機関もあります。

ここでは、マンションも担保対象であるおすすめのリバースモーゲージについて紹介していますので、自宅がマンションの方は参考にしてください。

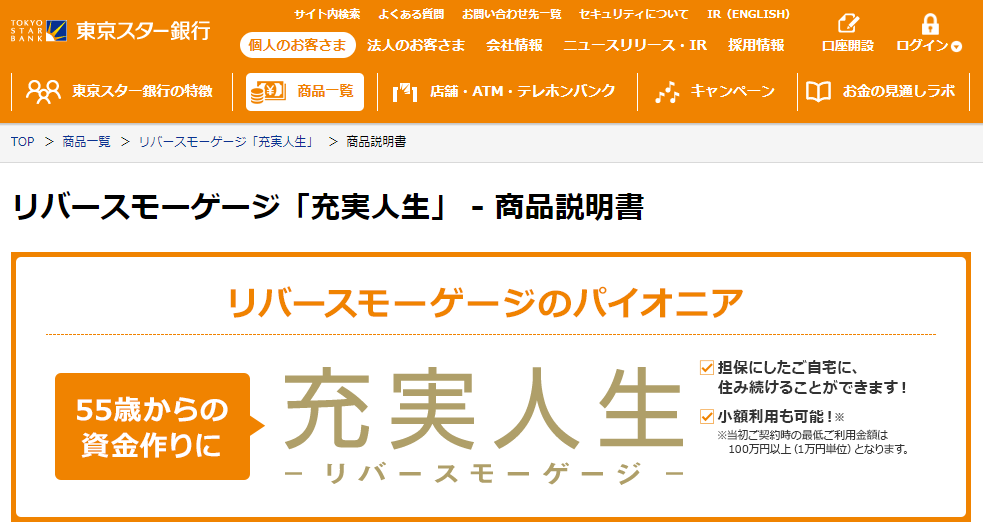

東京スター銀行(リバースモーゲージ「充実人生」)

東京スター銀行の充実人生は、目的タイプとカードタイプの2タイプあります。

目的タイプは、預金連動型が採用されているため、実際に口座から引き落とした金額にしから利息が発生しません。

カードタイプは、ローンカードを利用してATMで借り入れ・返済が可能です。

また、充実人生では、物件売却だけでなく預貯金や保険で返済することもできます。

配偶者への契約引き継ぎもできるため、万が一の際も安心です。

<融資の条件>

・55歳以上の方。配偶者がいる場合は配偶者が50歳以上の方

・年収120万円以上の方

・本人または配偶者名義の一戸建てまたはマンションを所有している方

・夫婦2人暮らしまたは1人暮らしの方

<対象エリア>

(一戸建て)

・関東圏内

・主要都市(北海道、宮城県、兵庫県、京都府、大阪府、愛知県、広島県、福岡県)

(マンション)

・東京都

・神奈川県

・埼玉県

・千葉県

・大阪市

・京都市

・神戸市

<融資金額>

・500万円以上1億円以内(10万円単位)

※目的タイプ、カードタイプ合算

<資金使途>

・生活資金

・医療費や介護費

・住宅の建替え費用

・住宅の改築費用

※事業目的、投資目的は不可

<サイトURL>

参考:商品説明書 | リバースモーゲージ「充実人生」 | 借りる | 商品ガイド | 東京スター銀行

みずほ銀行(みずほプライムエイジ)

みずほプライムエイジは、55歳以上であれば年齢上限なしで利用が可能です。

一戸建て・マンションどちらも対象で、フリー口と目的口の2種類あります。

フリー口は原則自由に使用でき、目的口はあらかじめ資金使途が決まっているものに使用可能です。

フリー口よりも目的口の方が適用金利は低くなります。(2019年4月時点、フリー口3.475%、目的口2.975%)

<融資の条件>

・満55歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

・安定した収入が見込める方

<対象エリア>

・東京都

・神奈川県

・千葉県

・埼玉県

<融資金額>

・1,000万円以上2億円以内(100万円単位)

※フリー口、目的口合算

<資金使途>

・原則自由(フリー口)

※ただし、事業性資金、有価証券投資資金、その他金融商品の購入は不可

※目的口の場合は住宅改築費など、あらかじめ資金使途が決まっているもの

<サイトURL>

参考:リバースモーゲージローン「みずほプライムエイジ」 | みずほ銀行

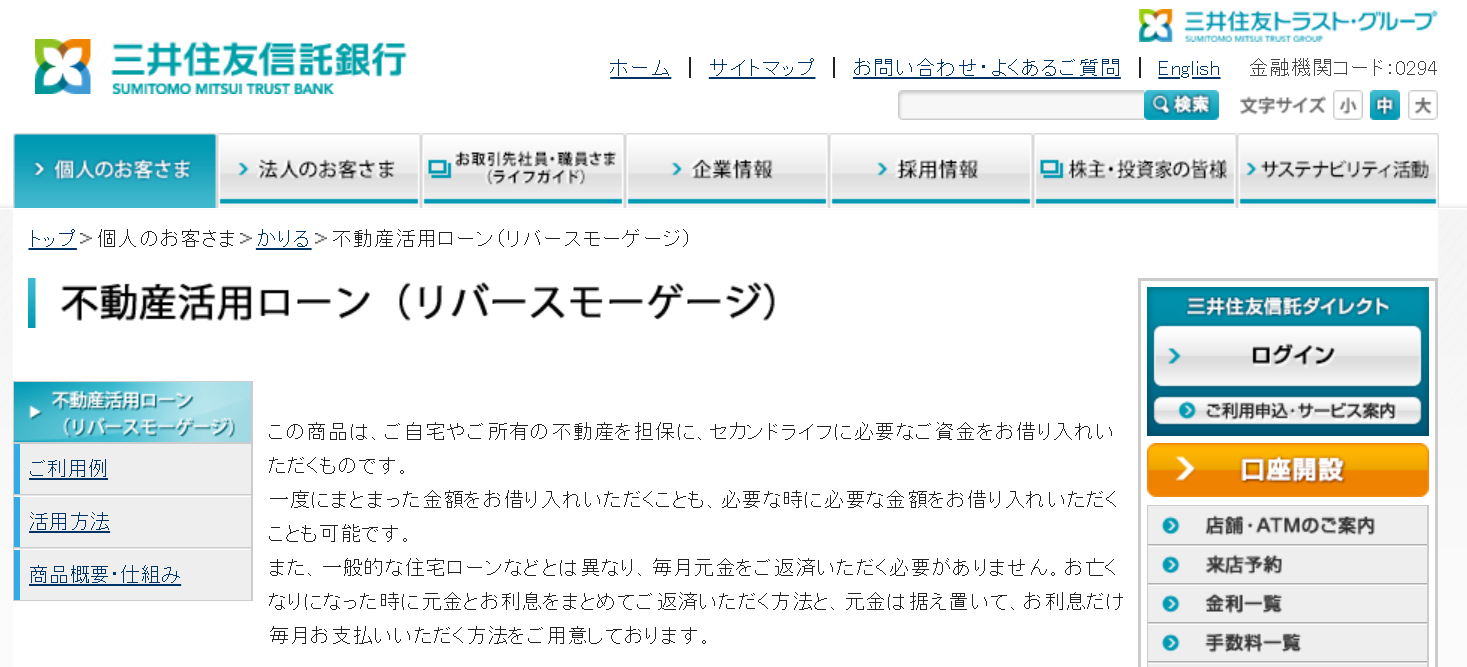

三井住友信託銀行(不動産活用ローン)

三井住友信託銀行のリバースモーゲージは、担保評価額の50%以内の融資が可能で毎月利息返済が必要な「利払型」、カードローンのように限度額の範囲内で自由に借り入れができる「年1回一定額引出型」や「枠内自由引出型」があります。

いずれも55歳以上から利用することが可能です。

<融資の条件>

・満55歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

<対象エリア>

・東京都

・神奈川県

・千葉県

・埼玉県

・大阪府

・京都府

・兵庫県

・愛知県

<融資金額>

・利払型:担保評価額の50%以内

・年1回一定額引出型:担保評価額の120%以内

・枠内自由引出型:担保評価額の120%以内

<資金使途>

・原則自由

※ただし、事業性資金や投資用資金は不可

<サイトURL>

参考:不動産活用ローン(リバースモーゲージ) | 三井住友信託銀行株式会社

京都銀行(京銀リバースモーゲージ型住宅関連ローン)

京銀リバースモーゲージ型住宅関連ローンは、京都府と大阪市のマンションが対象となるリバースモーゲージで、利息のみ毎月払いとなります。

仮に契約者が亡くなった場合は、配偶者が最長3年間契約を引き継ぐことが可能です。

資金使途は限られますが、最高1,500万円まで融資を受けられます。

<融資の条件>

・満60歳以上満80歳未満の方

・安定した収入がある方

<対象エリア>

(一戸建て)

・京都府

・大阪府

・兵庫県

・滋賀県

・奈良県

(マンション)

・京都市

・大阪市

<融資金額>

・100万円以上1,500万円以内(10万円単位)※担保評価額の50%以内

<資金使途>

・住宅の建築・購入資金

・住宅のリフォーム資金

・転居に伴う前の住宅のリフォーム資金

・高齢者向け住宅の入居一時金

・他行住宅ローンの借り換え資金 など

<サイトURL>

参考:京銀 リバースモーゲージ型 住宅関連ローン|かりる|京都銀行

群馬銀行(リバースモーゲージ「夢のつづき」)

群馬銀行の夢のつづきは、最高1億円の融資を受けられるリバースモーゲージです。

マンションも対象となり、契約者死亡後も配偶者が契約を引き継げます。

担保となる不動産を売却して借入金を返済できなかった場合に、差額分を返済する必要がないというのが最大の魅力です。

<融資の条件>

・満60歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

・安定収入があり、群馬銀行で年金振込を利用する方

<対象エリア>

・群馬県

・埼玉県

・栃木県

・東京都

・神奈川県

・長野県

・千葉県

・茨城県

<融資金額>

・100万円以上1億円以内 ※担保評価額の50%以内

<資金使途>

・原則自由

<サイトURL>

少額からでも融資してくれるおすすめのリバースモーゲージ5選

数百万以上から融資ができるリバースモーゲージが多いですが、数十万円という少額から融資を受けられる金融機関・商品もあります。

少額から利用できることで、より幅の広い使い方が可能です。

ここでは、おすすめのリバースモーゲージ5つを紹介していますので、一つひとつ確認していきましょう。

スルガ銀行(ドリームライフホームローン)

スルガ銀行のリバースモーゲージドリームライフホームローンは、10万円以上から融資を受けられます。

資金使途は住宅関連に限られますが、50歳以上から申し込みが可能です。

利息は毎月返済で融資期間は最長30年となっています。

少額から融資を受けられるため、住宅の資産価値に応じてさまざまな利用の仕方が可能です。

<融資の条件>

・満50歳以上の方で最終返済時の年齢が満82歳未満の方

・安定的な返済が可能な方

<対象エリア>

・静岡県

<融資金額>

・10万円以上1億円以内

<資金使途>

・住宅および自宅用地の購入資金

・住宅の増改築、修繕等の費用

・住宅資金の借り換え

・住宅新築、転居等に係る諸費用 など

<サイトURL>

参考:シニア向け住宅ローン(ドリームライフホームローン)|商品・サービス|個人のお客さま|スルガ銀行

世田谷信用金庫(万歳長寿)

世田谷信用金庫のリバースモーゲージ万歳長寿は、10万円以上から融資を受けることが可能です。

東京都を対象としており、最大で担保評価額の70%まで借り入れできます。

また、契約対象は70歳以上で借入上限は100歳となっているなど、高齢者をサポートするリバースモーゲージ商品です。

<融資の条件>

・満70歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

・年金など安定した収入がある方

・世田谷信用金庫の会員の方、または会員となることができる方

<対象エリア>

・東京都

<融資金額>

・10万円以上1億円まで(10万円単位)※担保評価額の70%まで

<資金使途>

・原則自由

※事業性資金、投機性資金は不可

<サイトURL>

参考:万歳長寿|世田谷信用金庫

枚方信用金庫(ひらしんリバースモーゲージローン「あんしん」)

ひらしんリバースモーゲージローンあんしんは、500万円以上から融資を受けられます。

担保評価額の65%以内で最高1億円まで融資が可能です。

契約者が亡くなった後は配偶者が契約を引き継ぐこともできます。

融資限度額は2年ごとの更新です。55歳以上と早い段階から利用できる商品です。

<融資の条件>

・満55歳以上80歳未満の方

・枚方信用金庫営業地区内に担保となる不動産を所有している方

対象エリア

・大阪府

・京都府

・奈良県

<融資金額>

・500万円以上1億円以下 ※担保評価額の65%以内

<資金使途>

・原則自由

<サイトURL>

参考:ひらしんリバースモーゲージローン「あんしん」・借りる|枚方信用金庫

碧海信用金庫(リバースモーゲージ型住宅ローン「セカンド ライフ」)

碧海信用金庫のセカンドライフは、資金使途によって融資金額が異なります。

担保評価額の50%以内で最高5,000万円まで借り入れが可能です。

配偶者が連帯債務者になれば、契約者が亡くなった後に契約を引き継げます。

融資期間は終身となっており、毎月利息の返済のみ発生します。

<融資の条件>

・満60歳以上80歳未満の方

・碧海信用金庫営業区域内に居住または勤務している方

・安定した収入がある方

<対象エリア>

・愛知県

<融資金額>

・住宅建設や購入:5,000万円まで

・リフォーム資金:1,500万円まで

・サービス付き高齢者向け賃貸住宅の入居一時金:1,500万円まで

※担保評価額の50%以内

<資金使途>

・住宅の新築・建て替え、または購入資金

・住宅のリフォーム資金

・第三者に賃貸する住宅のリフォーム資金(3年以内の定期借家契約)

・サービス付き高齢者向け賃貸住宅の入居一時金

・上記に伴う取扱手数料や長期火災保険料

・住宅ローンの借り換え資金 など

<サイトURL>

参考:リバースモーゲージ型住宅ローン「セカンド ライフ」|碧海信用金庫

七十七銀行(七十七リバースモーゲージ/シニアハウスサポートプラン)

七十七リバースモーゲージのシニアハウスサポートプランは、主に住宅関連の資金に利用できます。

融資限度額は年1回契約更新があり、配偶者が連帯債務者の場合は契約者が死亡した後も契約を継続させることが可能です。

宮城県内が対象となっており、融資限度額は資金使途等によって異なります。

<融資の条件>

・50歳以上80歳以下の方

・安定した収入がある方

・融資実行時点で宮城県内に住んでいる方

<対象エリア>

・宮城県

<融資金額>

以下の条件で最も低い金額

・担保評価額の60%以内

・所要資金の100%に相当する金額

・資金使途により融資限度額は1,500万円〜5,000万円

<資金使途>

・住宅の新築または購入資金

・住宅建築等に伴う土地の取得資金

・住宅の借り換え資金

・子ども世帯が居住する住宅の新築または購入資金

・住宅または3年以内の定期借家契約によって第三者に賃貸する住宅のリフォーム資金

・サービス付き高齢者向け住宅の入居一時金

・上記に伴う取扱手数料や長期火災保険料 など

<サイトURL>

参考:<七十七>リバースモーゲージ(シニアハウスサポート) | 七十七銀行

資金用途が自由なリバースモーゲージ5選

資金使途が住宅関連資金など、制限されているリバースモーゲージがある一方で、原則自由に使える商品もあります。

資金使途が自由だと、旅行代金や交際費、リフォーム費用、老人ホームの入居金など、融資されたお金をいろいろなことに使うことが可能です。

ここでは、資金使途が自由でおすすめのリバースモーゲージについて紹介しています。

三井住友銀行(SMBCリバースモーゲージ)

三井住友銀行のSMBCリバースモーゲージは、旅行や趣味の費用、教育資金、家族の結婚資金、リフォーム資金、有料老人ホームの入居資金、医療費、介護費など、さまざまな用途にお金を使えます。

利息は借入残高に組み入れられるため、利息を毎月返済する必要もありません。

最高2億円まで融資を受けられるなど、担保評価額が高くまとまった資金が必要な方でも安心です。

<融資の条件>

・満60歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

・安定した収入が見込める方

<対象エリア>

・東京都

・神奈川県

・千葉県

・埼玉県

・愛知県

・大阪府

・京都府

・兵庫県

<融資金額>

・1,000万円以上2億円以内(100万円単位)

<資金使途>

・原則自由

※ただし、事業性資金、金融商品購入資金は不可

<サイトURL>

千葉銀行(ちばぎんリバースモーゲージ)

千葉銀行のちばぎんリバースモーゲージは、担保評価額が2,000万円以上必要にはなりますが、受けた融資は自由に使えます。

毎月の支払いは利息のみとなっており、万が一、担保売却金額が借入金額を下回ったとしても不足分の請求がありません。

契約者死亡後は配偶者への引き継ぎも可能です。

<融資の条件>

・満60歳以上満80歳未満の方

・夫婦2人暮らしまたは1人暮らしの方

・自宅の土地評価額が2,000万円以上の方

・安定した収入が見込める方

<対象エリア>

・千葉県

<融資金額>

・100万円以上5,000万円以内(1万円単位)※担保評価額の60%以内

<資金使途>

・原則自由

※事業性資金、投機性資金は不可

<サイトURL>

栃木銀行(とちぎんリバースモーゲージローン)

栃木銀行のとちぎんリバースモーゲージローンは、資金使途が自由なうえ、一戸建てだけでなく一部マンションも対象です。

最高1億円まで融資を受けられ、契約者死亡後は最長1年間の契約継続ができます。

保証人も保証料も不要です。

<融資の条件>

・満55歳以上の方、配偶者がいる場合は配偶者が満50歳以上の方

・前年年収が120万円以上の方

・夫婦2人暮らしまたは1人暮らしの方

<対象エリア>

・栃木県

・東京都

・埼玉県

・群馬県

・茨城県

<融資金額>

・300万円以上1億円以下(10万円単位、融資実行額は1万円単位)

※担保評価額の50%以内

<資金使途>

・原則自由

※事業性資金、投機性資金は不可

<サイトURL>

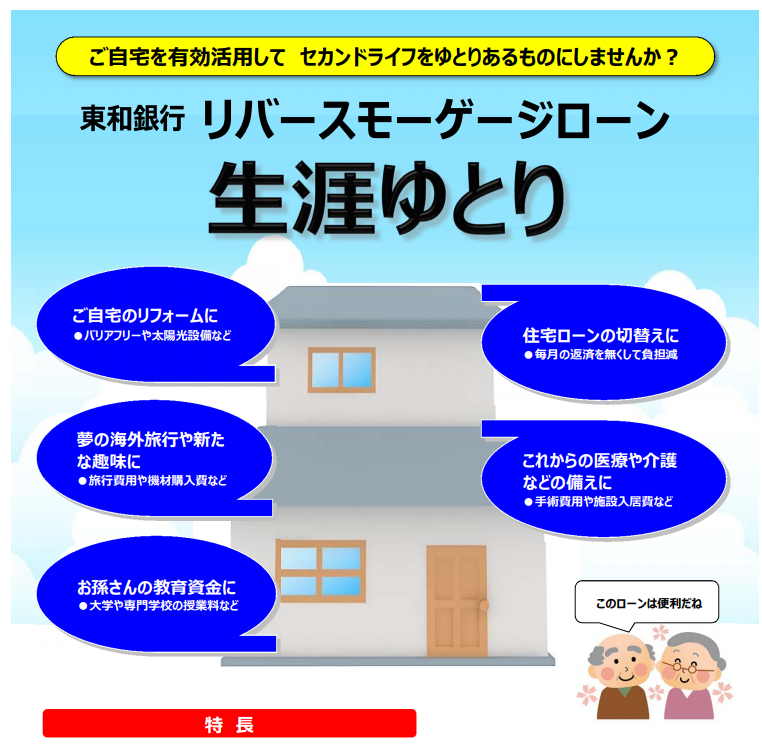

東和銀行(リバースモーゲージローン「生涯ゆとり」)

東和銀行のリバースモーゲージローン生涯ゆとりは、担保評価額50%の範囲内で最高1億円の融資を受けることが可能です。

旅行やリフォーム、孫の教育資金など資金使途は自由ですが、利用するためには年金等の安定収入が120万円以上必要になります。

毎月の返済は利息のみで自宅に住みながらお金を受け取ることが可能です。

<融資の条件>

・満55歳以上で満80歳以下の方、配偶者がいる場合は配偶者が満50歳以上の方

・120万円以上の収入がある方

・本人名義または配偶者との共有名義の自宅に住んでいる方

<対象エリア>

・東京都

・埼玉県

・群馬県

・栃木県

<融資金額>

・200万円以上1億円以内(50万円単位)※担保評価額の50%以内

<資金使途>

・原則自由

※事業性資金、投機性資金は不可

<サイトURL>

神奈川銀行(かなぎんリバースモーゲージローン)

神奈川銀行のかなぎんリバースモーゲージローンは、資金使途が自由で最高1億円の融資を受けられます。

年収が120万円以上ないと契約はできませんが、契約者が死亡した後は連帯債務者である配偶者へ引き継ぎできるため安心です。

ローンの実行は80歳までとなっています。

<融資の条件>

・満60歳以上75歳以下の方、配偶者がいる場合は配偶者が満55歳以上の方

・夫婦2人暮らしまたは1人暮らしの方

・年収120万円以上の方

<対象エリア>

・神奈川県

<融資金額>

・300万円以上1億円以下(100万円単位)

<資金使途>

・原則自由

※事業性資金、投機性資金は不可

<サイトURL>

参考:「かなぎんリバースモーゲージローン」の取扱い開始について | 神奈川銀行

リバースモーゲージの特徴・メリット

リバースモーゲージには他のローンにはない特徴やメリットが多数あります。

特徴やメリットについて把握しておくことで、リバースモーゲージをより具体的に検討することが可能です。

リバースモーゲージの7つの特徴・メリットは以下の通り。

- マイホームに住み続けながら融資を受けられる

- 高齢者でも融資を受けやすい

- 生活資金以外にも使える

- 収入要件に関してはそれほど厳しくない

- 残す必要がない資産を活用できる

- 死亡時に返済するため生きている間は返済が少ない

- 死亡後に配偶者に引き継ぐこともできる

それぞれ解説していきます。

①マイホームに住み続けながら融資を受けられる

リバースモーゲージのメリットは、マイホームを売却することなく融資が受けられることです。

すぐに不動産を売却して老後資金を得る方法もありますが、それだと別に住まいを探す必要がありますし、売却までに時間がかかる可能性もあります。それに、長年暮らしてきて思い出が詰まったマイホームを出ることは寂しいものです。

リバースモーゲージであれば、不動産を担保として融資を受けるものの、死亡時に担保を売却して返済するためマイホームに住み続けられます。

住み慣れた環境で生活をしながら融資を受けることが可能です。

②高齢者でも融資を受けやすい

高齢者の場合、収入も限られ健康リスクもあるためお金を借りることが難しくなります。

しかし、リバースモーゲージの場合は、年齢が50〜60歳以上など高齢者を対象とした不動産担保ローンのため、融資を受けやすいのがメリットです。

他のローンだと利用が難しい場合でも、リバースモーゲージであれば借り入れできる可能性があります。

③生活資金以外にも使える

住宅ローンや自動車ローン、教育ローン、事業ローンなど、多くのローンは利用目的が制限されています。

車のローンを買い物やリフォーム代金に充てたり、住宅ローンを学費に使うことはできません。

もし、決まりを無視して別の使い方をした場合は、ペナルティを受けたり、一括返済を求められることになります。

リバースモーゲージであれば、多くの場合、利用目的に制限がなく使途が自由です。

そのため、家のリフォームや夫婦の旅行、友人との食事、孫へのプレゼント、車など、さまざまなことにお金を使えます。

利息や返済義務はありますが、年金感覚でお金が入ってきて自由に使えるため、老後の生活を充実させることが可能です。

④収入要件に関してはそれほど厳しくない

住宅ローンや車のローンの場合、「収入が300万円以上」「個人事業主の方は3期連続で所得200万円以上」など、やや厳しめの収入要件が設けられていることがあります。

そのため低所得者の場合、収入面の条件をクリアできず融資を受けられないことも少なくありません。

しかし、リバースモーゲージの場合、不動産に対する条件は厳しめですが収入要件に関しては比較的緩やかです。

低所得者であっても利用しやすいローンとなっています。

⑤残す必要がない資産を活用できる

必ずしも子どもたちに資産を残すことが良いとは限りません。

相続を理由に揉めるケースも多いためです。

また、場合によっては「資産は残さなくていい」と子どもから断ることもあります。

なかには、資産を残す人がいないこともあるでしょう。

残す必要がない資産を残してしまうと、死亡後に処分や引き継ぎで困る人が出てきます。

リバースモーゲージは、残す必要がない資産を有効活用できるローンです。

死亡時にマイホームと土地の処分もできますし、生きている間に融資を受けられます。

⑥死亡時に返済するため生きている間は返済が少ない

住宅ローンや車のローンなど、一般的に、ローンを利用すると数年〜数十年の返済期間に応じて毎月返済をしていく必要があります。

借入金額が多い場合は、毎月の返済負担も大きくなりがちです。

リバースモーゲージの場合は、基本的に「死亡時に担保を売却して元金と利息を一括返済する」か、生きている間に毎月利息を返済し、死亡時に担保を売却して元金を返済する」のどちらかの方法で返済をします。

生きている間に返済が発生する場合も利息のみとなるため、返済負担は小さいです。

⑦死亡後に配偶者に引き継ぐこともできる

金融機関によっては、リバースモーゲージを引き継ぐことも可能です。

契約者本人が死亡した後に、同居している配偶者に本契約の引き継ぎができます。

引き継ぎができれば、本人死亡後も配偶者が自宅を失う心配がありません。

リバースモーゲージのデメリット・注意点

メリットだけでなく、デメリット・注意点を理解しておくことは、リバースモーゲージ使用の判断やリスク管理にも役立ちます。

リバースモーゲージの主なデメリット・注意点は以下の7つ。

- 融資限度額は担保評価額の5〜8割

- 利用条件が厳しい

- 推定相続人全員の同意が必要

- 金利が上昇する可能性

- 不動産価格が下落する可能性

- マンションは対象外であることが多い

- 長生きすると不利になる

それぞれ解説していきます。

①融資限度額は担保評価額の5〜8割

金融機関によって異なりますが、リバースモーゲージの融資限度額は担保評価額の5〜8割程度です。

そのため、不動産の担保評価額が2,000万円の場合は1,000万円〜1,600万円程度までしか融資を受けられません。

そのため、売却価格だけを考えれば、任意売却をした方が多くのお金を得られます。

担保評価額に対して融資限度額の割合が低いため、希望の金額を借りられない可能性もあります。

特にマイホーム売却に抵抗がない場合は、任意売却を検討した方が良いでしょう。

②利用条件が厳しい

リバースモーゲージのデメリットの1つが、利用条件が厳しいことです。

収入要件に関しては比較的緩めですが、利用者や担保となる不動産に関しては厳しい条件が設定されています。

たとえば、ある金融機関では、契約者の年齢が55歳以上で、自宅に夫婦2人暮らし、またはひとり暮らしの方が対象です。

夫婦以外が同居しているとトラブルになるためで、二世帯住宅などの場合はリバースモーゲージの利用が難しくなります。

また、取扱対象地域が東京都・神奈川県・千葉県・埼玉県に限られ、土地評価額が2,000万円以上でないと利用できません。

条件は金融機関によって異なりますが、比較的資産価値の高い不動産でないとリバースモーゲージの対象にならないため注意が必要です。

契約者の年齢や不動産の所在地、評価額によっては、リバースモーゲージを希望していても利用できない可能性があります。

③推定相続人全員の同意が必要

リバースモーゲージの利用には、推定相続人全員の同意が必要になります。

推定相続人とは、自分の子どもなど、遺産相続をすることが推定される人のことです。

もし、推定相続人がリバースモーゲージに同意しなければ、利用できないことがあります。

自分たちが利用を希望していても推定相続人の同意を得られないケースがあるため、事前に相続やリバースモーゲージについて十分に話し合いをしておきましょう。

④金利が上昇して返済額が大きくなる可能性

リバースモーゲージは、ほとんどの金融機関が変動金利を採用しています。

変動金利は短期プライムレートを基準としていて、半年ごとに金利が見直されるのが一般的です。

そのため、利用当初は低金利であっても、10年後、20年後と時間が経過するなかで金利が大幅に上昇する可能性もあります。

現在は超低金利時代であるがゆえに、将来の金利上昇リスクに注意しなければなりません。

金利が上昇すると毎月の支払い利息が多くなりますし、融資限度額に達するタイミングが早くなる恐れがあります。

⑤不動産価格が下落する可能性

リバースモーゲージを利用する際は、不動産価格の下落リスクにも注意が必要です。

少子高齢化が進み、地震などの災害が多発する日本では、いつ不動産価格が大幅に下落するかわかりません。

リバースモーゲージは担保評価額の5〜8割程度までしか融資を受けられないため、評価額が下落すれば融資限度額も減ってしまいます。

通常、担保評価額は1年〜3年ごとに見直されますので、見直しのたびに融資限度額が引き下げられる恐れもあるのです。

仮に、担保評価額が大幅に下がって、ローン残高が評価額を上回った場合は、一括返済を求められることもあるため気をつけましょう。

⑥マンションは対象外であることが多い

多くの金融機関では、リバースモーゲージの対象を一戸建てのみとしています。

なぜなら、銀行が融資をしているのは建物ではなく、土地に対して融資をしているからです。

マンションは土地の所有分が少ないため、リバースモーゲージの対象外になってしまうケースが多いのです。

⑦長生きすると返済負担が大きくなる

リバースモーゲージは、長生きをすることで融資額が多くなり、返済額も大きくなってしまいます。

融資限度額に達してしまい、途中で融資が受けられなくなるかもしれません。

また、長生きすることで、金利上昇や不動産価格下落のリスクが高まりますので、担保割れする恐れもあります。

担保割れした場合は、一括返済になる可能性があり、自己資金で返済できない場合は、自宅を取り上げての売却になってしまいます。

リバースモーゲージを利用するうえで、長生きすることが不利に働く可能性があることを理解しておきましょう。

リバースモーゲージの仕組み

リバースモーゲージは、一戸建てなど自宅を担保にして、金融機関から融資を受ける仕組みです。

融資は、毎月または一括で受けられます。

返済に関しては、契約者が死亡した際に担保を売却して元金+利息を一括返済するか、生前のうちに利息のみ毎月返済し、死亡時に元金を一括返済する方法があり選択が可能です。

同じく不動産を担保として融資を受ける住宅ローンは、毎月返済するため残高が徐々に減っていきます。

しかし、リバースモーゲージの場合は、毎月融資を受けるため時間の経過とともにローン残高が増加し、契約者が死亡した際に担保を売却して返済します。

このように、住宅ローンとローン残高の増減の仕方や返済のタイミング(死後)が逆になるため、「リバースモーゲージ(逆の住宅ローン)」という名が付いているのです。

リバースモーゲージで借り入れできる金額は必ず事前にシミュレーションしましょう

リバースモーゲージを利用する際は、金融機関によって適用金利が異なるため、必ず事前にシミュレーションをするようにしましょう。

ホームページ上にシミュレーションサイトを設けている金融機関も少なくありません。

たとえば、適用金利3.475%で50万円を借りた場合の月々返済額はわずか1,475円ほどです。

多くのリバースモーゲージでは、生きている間は利息のみの返済なため、負担はそれほど大きくありません。

ただし、長期的な見通しを立てた上で、余裕のある返済計画を作るようにしましょう。

リバースモーゲージの利用をおすすめしたい人の3つの特徴

リバースモーゲージがどんな人におすすめなのか把握をしておきましょう。

おすすめしたい人の3つの特徴は、以下の通り。

- 住宅を遺産として残す必要がない人

- 年金だけでは生活費が不安な人

- まとまったお金が必要な人

それぞれ解説していきます。

①住宅を遺産として残す必要がない人

現在住んでいるマイホームを遺産として残す必要がない場合は、リバースモーゲージの利用がおすすめです。

リバースモーゲージを利用すれば、死亡後に担保として処分できますし、生きている間はお金を受け取れます。

遺産として残す必要がある場合はリバースモーゲージの利用が難しくなりますが(推定相続人の同意がいるため)、そうでない場合は話を進めやすいですし、必要のない住宅を残して周囲に迷惑をかけることもありません。

②年金だけでは生活費が不安な人

「年金だけだと老後資金が不安」という人も多いのではないでしょうか。

特に、個人事業や自営業の人は、国民年金だけなので年金額は非常に少ないです。

持ち家を所有している場合は、リバースモーゲージを利用することで多額の融資を受けられます。

年金額が少なくても、生活を充実させることが可能です。

③まとまったお金が必要な人

家族の結婚資金や孫の教育資金、住宅のリフォーム費用や老人ホームの入居費用、介護費用など、老後にまとまったお金が必要になることがあります。

十分な貯蓄がある場合はいいですが、そうでないことの方が多いです。

リバースモーゲージを利用すれば、まとまったお金を受け取れます。

リバースモーゲージを利用する際の一般的な流れ

リバースモーゲージを利用する際の流れは以下1〜5のとおりです。

- 金融機関に申し込み

- 審査・借入可能額の決定

- 融資(借り入れ)

- 契約更新・見直し

- 返済

順番に解説をしていきます。

1.金融機関に申し込み

まずは、リバースモーゲージの利用を検討している希望の金融機関に申し込みをします。

金融機関・商品によって対象エリア・条件が異なるため、該当するかどうか事前に確認をしておきましょう。

2.審査・借入可能額の決定

金融機関で審査がおこなわれ、借入可能額が決まります。

借入可能額は、最高でも担保評価額の50%〜70%以内であることが一般的です。

3.融資(借り入れ)

一括もしくは分割で融資を受けられます。

カードローン方式の場合は、借入可能額の範囲内で繰り返し利用が可能です。

4.契約更新・見直し

ほとんどの場合が1年に1回契約更新・借入可能額の見直しがおこなわれます。

5.返済

生きている間に毎月利息を返済し、死亡後に担保を売却して元金を返済することもあれば、担保売却によって利息+元金を返済する場合もあります。

まとめ

今回は、リバースモーゲージの仕組みや特徴、選ぶ際のポイント、おすすめ商品やメリット・デメリットなどについて紹介いたしました。

リバースモーゲージを利用すれば、現在の住宅に住みながら融資を受けられ、生きている間はほとんど返済がありません。

生活費や住宅関連費用に使うことができるため非常に便利です。

ただし、金融機関・商品によって諸条件が異なるため、「自分の目的に合っているか」「使い勝手は良いか」確認したうえで利用しましょう。

ぜひ、ここで紹介した内容を参考にして検討をしてください。

参考:

常陽銀行「リバースモーゲージとは?メリット・デメリットについて」

レオパレス21「リバースモーゲージとは?仕組みとメリット・デメリットを簡単解説」

FOLLOW US!