promotion

住宅ローンが返済できなくなってしまった人の中には、「マイホームを競売に掛けられるしかない」とあきらめてしまっている人もいるかもしれません。

しかし、「任意売却」を行えば、マイホームを競売にかけられることなく、返済に行き詰まった住宅ローンの問題を解決できる可能性があります。

とはいえ、任意売却は、通常は行われないイレギュラーな不動産の売却手続きです。

そのため、どうやって不動産を売るのかわからない、そもそも任意売却という仕組みがよくわからないという人も多いのではないかと思います。

この記事では、そんな人のために、任意売却の流れや、任意売却をすべきタイミング、任意売却のメリット・デメリットなどについて、わかりやすくまとめていきます。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

任意売却の仕組み

任意売却とは、簡単にいえば、ローンが返せなくなった不動産を、債権者(抵当権者)の承諾を得て、裁判所の競売以外の方法で売却をすることで、ローンの残債務(の一部)を返済する方法のことをいいます。

以上のように、説明をするととても難しい手続きのように感じる人もいるかもしれませんが、「抵当権を解除できない状態にある不動産を抵当権者の承諾を得て売却する仕組み」ということです。

通常であれば、抵当権が残ったままの不動産は、ほとんど買い手が付きません。

しかし任意売却であれば、抵当権を解除するという事前了解を得ているため、買い手を見つけることができるのです。

任意売却の流れを10ステップで解説!

任意売却を理解するためには、実際に不動産が売却され、住宅ローンを返済するまでの流れを把握することが一番でしょう。

任意売却は、主に以下の10段階のステップで実施していきます。

- 金融機関(銀行や保証会社)からの督促を受ける(住宅ローンを滞納する)

- 任意売却の専門業者に相談をする

- 任意売却業者との専任媒介契約の締結

- 物件価格を査定する

- 債権者へとの交渉

- 物件の売却活動を開始

- 内見対応・購入希望者との交渉

- 売買契約の締結

- 引っ越しの準備

- 引き渡し・決済

それぞれ説明していきます。

1.金融機関(銀行や保証会社)からの督促を受ける(住宅ローンを滞納する)

任意売却の最初の段階は、住宅ローンを滞納し、債権者(銀行・保証会社)から督促を受けることです。

合計で6回住宅ローンを滞納すると、金融機関から「期限の利益の喪失」の連絡が届き、住宅ローンの一括返済を求められます。

このタイミングから任意売却をスタートできるようになります。

2.任意売却の専門業者に相談をする

任意売却によって住宅ローンを解決するときには、任意売却の専門業者に依頼することが必須といえます。

不動産の知識だけでなく、法律に関する知識も要求されるので、任意売却の実績や経験が豊富な会社に相談をしましょう。

任意売却を専門に行っている業者の多くは、土日などの休日の電話相談(問合せ)にも対応してくれます。

また、相談の際のプライバシーの保護にも十分な配慮してくれるので、誰かに知られる心配をする必要もありません。

※オススメの任意整理業者については、記事の最後で紹介しています。

3.任意売却業者との専任媒介契約の締結

相談した結果、任意売却を任せてもよいと思う業者が見つかったときには、「専任媒介契約」を締結するのが一般的です(契約締結には費用が掛かりません)。

言葉は難しいですが、簡単にいえば、「他の不動産業者には売買の仲介を依頼しません」という内容の契約です。

仲介を依頼しないという契約なので、不動産の所有者自身が買い主を探してくることは可能です。

※専任媒介契約は、任意売却に限らず、不動産仲介の場合にはよく用いられる契約です(他方で、他の業者にも仲介を依頼することもある場合の契約を「一般媒介契約」といいます)。

4.物件価格を査定する

契約が成立すると、業者、物件の売却可能価格を査定するために必要な調査などを行います。

任意売却では、通常の不動産売却よりも「1円でも高く、早く売る」必要があります。

価格を下げれば、売れやすくはなりますが、残債務が多く残ってしまい、肝心の住宅ローンの解決に繋がらないこともある一方で、価格を高くすれば、不動産がいつまでも売れずに競売を阻止することができなくなってしまうからです。

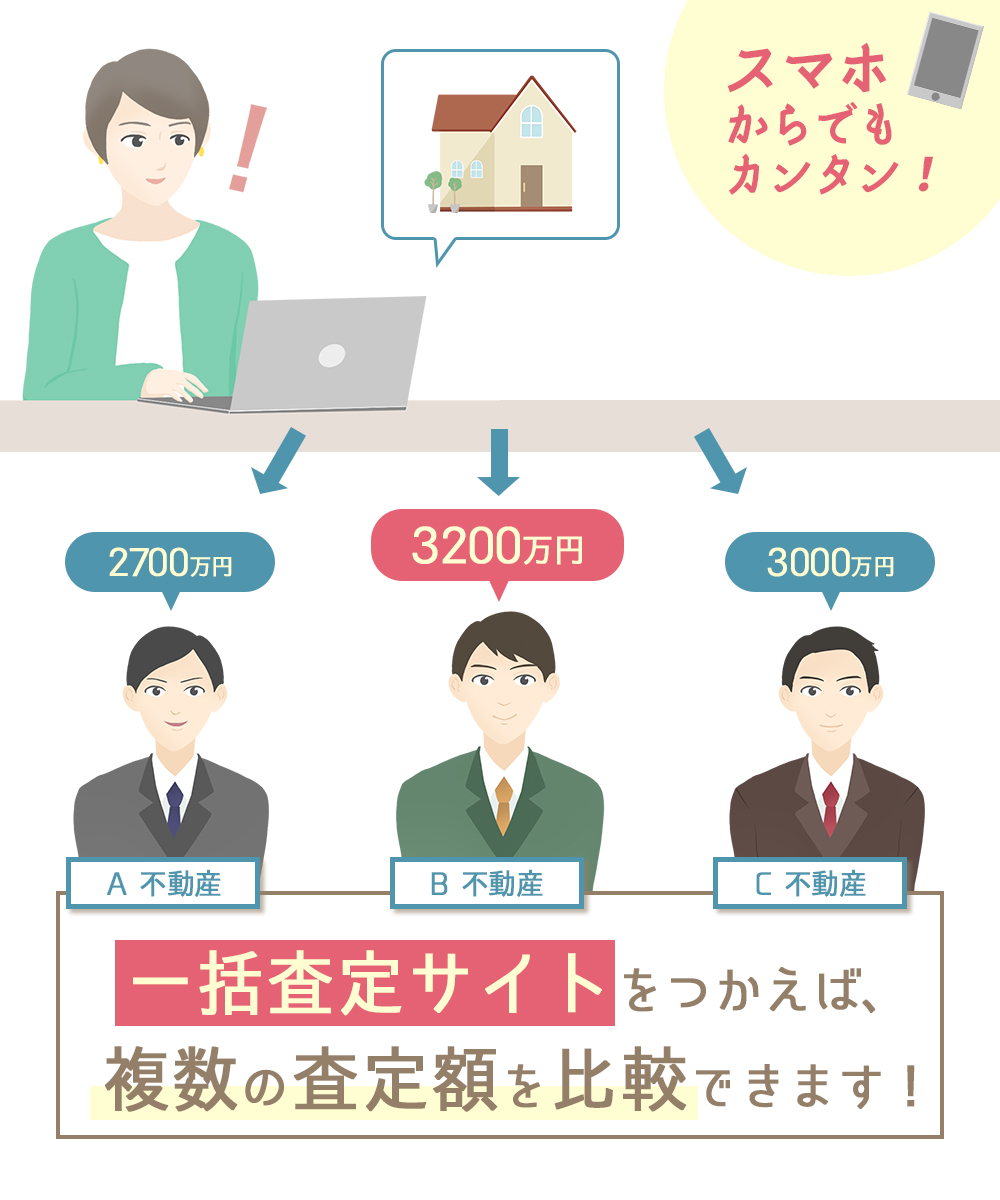

早く高く売却するなら、不動産一括査定サイトを活用しましょう

不動産の査定額は不動産会社によって300~500万円ほど異なるため、1社の査定額だけで売却を進めるのは危険です。

任意売却の場合は、債権者の同意がなければ売り出し価格は決められませんが、参考値として、必ず複数の不動産会社に査定を依頼するようにしましょう。

1社ごとに査定を依頼するのはとても手間なのですが、最近は不動産一括査定サイトと呼ばれる便利なサービスがあります。

一度物件情報を入力してしまえば、まとめて複数の業者に査定を依頼できるのです。

複数社の査定額を比較した上で相場価格を把握し、売却価格を決めるようにすれば、一番適正な価格で売りに出せます。

不動産一括査定サイトのなかでも、NTTデータグループが運営する「HOME4U」は、18年の運営実績がある日本初の不動産一括査定サイトです。

3分もあれば依頼ができますし、無理な営業電話もなく無料で使えるので、ぜひ活用してみてください。

HOME4U以外の不動産一括査定サイトに関しては、以下の記事で詳しく紹介しているので、ぜひ参考にしてみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

5.債権者へとの交渉

価格査定が終わったところで、業者は、債権者(銀行・保証会社・住宅金融支援機構など)に必要書類を送付し、任意売却の依頼を受けたことを通知します。

債権者とは、売却価格の調整、競売・差し押さえの取下げの依頼、抵当権の抹消と残債務の返済方法の調整、引っ越し代の捻出と、多くの項目について、かなりタフな交渉をしなければなりません。

6.物件の売却活動を開始

任意売却を実施する(売却活動を行う)ことについて債権者との同意がとれれば、それぞれの業者が利用している広告・宣伝方法などによって、物件の売却活動がはじめられます。

とはいえ、任意売却の場合には、通常の売却とは異なり、「買い手が現れるまでいつまでも待っている」ということはできません。

流れの一番最初に説明をした「期限の利益の喪失」が金融機関から送られてきてから、およそ半年で競売での売却が決まってしまいます。

それまでに売却の手続きを完了させる必要があるので、常に競売を意識した売却活動になることは覚悟しましょう。

7.内見対応・購入希望者との交渉

購入希望者が現れたときには、内見(内覧)の対応や、条件面での交渉なども業者が行ってくれます。

任意売却業者はもともと不動産業者ですから、この点の対応はぬかりなくやってもらえます。

とはいえ、せっかく見つかった購入希望者を選り好みしていられないケースも少なくないので、不動産所有者にも、物件を少しでも魅力的に見せるための努力(部屋や建物周囲をキレイにしておくなど)の努力が求められます。

関連記事→マンション売却時の内見で買主ががっかりする7つのポイントと対策~内見前・内見当日・内見後の準備まとめ

また、購入希望者が現れたときには、金融機関(抵当権者)に対して、抵当権抹消に応じてもらえるかどうかの最終確認なども行います(金融機関が審査するのが一般的です)。

8.売買契約の締結

購入希望者と売買価格や引き渡し時期などの条件面での合意が取れ、債権者から抵当権抹消の承諾を得られれば、売買契約を締結します。

9.引っ越しの準備

任意売却の依頼者(住宅ローンの債務者)が物件を使用している場合には、任意売却終了(売買契約で定められた期日)までに引っ越しを行う必要があります。

引っ越しには多額の費用を伴いますが、任意売却であれば、引っ越し代を売却代金から工面できるケースが多いので、かならず交渉しておきましょう。

10.引き渡し・決済

売買契約で定められた期日に、物件および必要書類(権利証など)の引き渡し、代金決済、および抵当権抹消(+競売の取下げ)といった諸手続を行い、任意売却は終了します。

抵当権者が住宅金融支援機構であるときの注意点

住宅金融支援機構(旧住宅金融公庫)は、住宅購入用の資金を融資(保証)することを主たる業務とする独立行政法人で、「フラット35」などの住宅ローン商品を提供しています。

住宅金融支援機構から住宅ローンを借り入れている場合の任意売却は、次の点で他の民間金融機関の場合とはことなります。

- ・住宅ローンの滞納期間が6ヶ月未満であっても任意売却を行える

- ・物件の売り出し価格は、住宅金融支援機構から提示される(その金額以下で売却すると抵当権が抹消されない場合がある)

- ・不動産会社による物件買取が認められない場合がある

- ・売却代金から控除できる費用額に上限は30万円と決められている

- ・引っ越し費用が控除されない(債務者にできない)場合がある

※買取制限や費用控除の問題は、すべてのケースで必ず生じるという問題ではないので、それぞれのケースについて、任意売却業者に確認するのが確実です。

任意売却終了後に残ったローン残債の返済方法

任意売却を実施した場合のほとんどは、売却代金をもってしても、住宅ローンを完済できないという場合が多いはずです。

そもそも、売却代金で完済できるのであれば、任意売却ではない通常の市場売買で不動産を処分することができるからです。

したがって、手持ちの現金や貯金、あるいは親族などからの支援によって、残債務を完済できないときには、任意売却をしても住宅ローン(借金)が残ってしまいます。

任意売却をしたからといって、残債務が免除されるわけではありません。

任意売却後の残債務については、それぞれの金融機関と交渉して返済方法(返済額)を設定していきます。

住宅金融支援機構の場合には、だいたい毎月1万円ずつの返済となることが多いようですが、個別の事情に応じてある程度の対応をしてもらえる余地はあるようです。

民間の金融機関の場合には、交渉相手がローンを借りた金融機関・保証会社ではなく、債権譲渡先(サービサーなど)になる場合もあります。

サービサーとは、金融機関から債権(住宅ローンの残債を回収する権利)を安く買い取り、代わりに取り立てを行う業者のことです。

ただし、サービサーが相手となったときには、負債のカットにも応じてもらえる余地も生じる(サービサーは券面額よりも低い金額で債権を買い取っているため)ので、債権譲渡は必ずしも債務者にとって不利とはいえません。

どうしても、残債務が返せないという場合には、任意売却の後に、自己破産などの債務整理を行うことも視野にいれる必要があります。

任意売却を実施するタイミングはいつがよい?

マイホームを購入した人であれば「できれば手放したくない」と考えてしまうのは、当然の思いかもしれません。

そのため、住宅ローンの支払いが苦しい、ローンを支払えなくなるのが明らかという場合でも「まだ何とかなるのではないか」と任意整理に踏み切る判断が遅くなってしまうことがあります。

また、任意売却それ自体も、実際にローンを滞納してからでないと動き出せないこともあることから、「債権者から督促されてから考えればよい」と思い込んでしまう人も多いようです。

しかし、任意売却を実施するという決断は、少しでも早くするべきといえます。

任意売却の決断は早いほうが良い理由

任意売却は、債権者が申し立てた競売の手続きが「開札日」を迎えたときには行うことができません。

開札されると競売を取り下げることができなくなるからです。

実務的には、開札日に取下げの申し立てをしても間に合いませんから、開札日の2日前までに、すべての債権者から任意売却への同意を得る必要があります。

裁判所による競売開始決定から、開札までの期間は、物件の状況にもよりますが、最短では5ヶ月程度です。

つまり、任意売却をすることができるのは、住宅ローンの(最初の)滞納から1年くらいまでの期間ということができます。(期限の利益の喪失は、6回目の滞納のタイミングで通知されます)

この間に、物件の査定を行い、債権者とも十分な交渉をしなければならないのですから、住宅ローンが返せないと感じたときには、できるだけ早く任意売却の相談をすることが大切といえます。

早期に債権者と下交渉をはじめることができれば、それだけ交渉も有利に進められ、物件も高く売れる可能性も高くなるからです。

任意売却を業者に依頼する際にかかる費用

任意売却を行うときには、通常の不動産売却と同様の費用がかかります。

具体的には、

- ・仲介手数料(売却金額の3%+6万円及び消費税が相場)

- ・抵当権抹消登記の諸費用

- ・後順位抵当権者がいる場合のいわゆる「ハンコ代」

- ・競売を申し立てられたときには競売の申立て費用(60万円~)

- ・売却物件から立ち退く(引っ越す)ための費用

といった費用がかかります。

しかし、任意売却の場合には、これらの諸費用は、物件の売却代金から支払われる(控除される)ことが一般的です。

また、任意売却業者との契約には一切の費用がかからないことが一般的なので、債務者(任意売却の依頼人)の持ち出しは「ゼロ円」となります。

任意売却が失敗して競売にかけられてしまう3つのケース

任意売却に失敗してしまった3つのケースを紹介します。

期間内に売却活動が終わらなかった

任意売却に失敗してしまう典型的なケースのひとつは、期限までに買い手が決まらずに、債権者に競売を進められてしまった(申し立てられてしまった)場合です。

期間内に買い手が決まらない主な原因としては、

- ・任意売却に取りかかる時期が遅すぎた(そもそも売却期間に余裕がなかった)

- ・高値での売却にこだわりすぎた

- ・内見(内覧)での対応に問題があった

- ・物件の管理に問題があった

ことなどを挙げることができます。

特に、売却額については、売り主としては「1円でもローン残債を減らしたい」、「可能であれば手元にお金を残したい」という思いをどうしてももってしまいます。

しかし、任意売却を行うときには、限られた時間の中で物件を売り切らなければ、競売によって「さらに低い金額で強制的に売却される」ということを頭の中に入れておくべきでしょう。

また、物件の管理や、内覧での対応にも細心の注意を払いたいものです。

金融機関側の了承を得られなかった

任意売却が失敗する典型例の2つめは、債権者(金融機関)からの承諾を得られなかった場合があります。

金融機関の中には、「任意売却には応じない」という方針を決めてしまっているところもあります。

金融機関にとって任意売却は「損ギリの了承」になってしまうことから、株主などとの関係で簡単に了承できないケースがあるのも事実です(さらに安い金額で競売にかけられるとしても、それは「法的な手続きだから仕方ない」ということになるわけです)。

他方で、金融機関が任意売却に応じてもらえる余地があったのにも関わらず、売り主(債務者)の対応に問題があったことが原因で、任意売却に協力してもらえなくなったというケースもあります。

たとえば、

- ・住宅ローン滞納後に、あまりにも不誠実な対応をしてしまったために、金融機関が態度を硬化させてしまった。

- ・任意売却による親子間売買にこだわったことで抵当権抹消の了承が得られなくなった

- ・後順位抵当権者が多すぎる場合(相場より高いハンコ代を要求されて交渉が行き詰まった場合)

などが考えられます。

税金などを滞納して滞納処分による差し押さえを受けた

3つ目のケースは、少しレアなケースですが、行政機関が介入してきてしまったことで、任意売却が頓挫するという場合です。

住宅ローンを滞納している人の中には、税金や社会保険などの公租公課を長期滞納している人も少なくありません。

公租公課を滞納したときには、徴収機関は「滞納処分」とよばれる強制徴収(差し押さえ)を行うことができます。

滞納処分による財産の差押えは、未納分の公租公課が完済されるまで解除されることはありません。

不動産の任意売却を進めていく途中で、多額の税金滞納が原因で滞納処分による差し押さえを受けてしまえば、未納の税金をすべて納めない限り、購入希望者が現れても売却することができなくなってしまうということです。

任意売却を行う5つのメリット

返済できなくなった住宅ローンを任意売却で解決することには、(競売と比較して)次のようなメリットがあります。

- ・競売よりも高い値段で不動産を売ることができる(ローン残債務をより多く減らせる)

- ・ローン残債務の返済方法についても交渉できる

- ・引き渡し(引っ越し)の時期を交渉できる

- ・引っ越し代を売却代金から工面できる場合がある

- ・持ち出し費用が生じない

- ・住宅ローンを返せなくなったことを他人に知られる心配がほとんどない

任意売却のメリットとしては、競売に比べて高い金額で物件を売却できる可能性があることがよく紹介されます。

たしかに、競売となった場合には、一般的に市場価格よりもかなり低い金額で落札されてしまう場合もあります。

これに対し、任意売却であれば、できるだけ市場価格に近い金額での売却を目指すので、競売よりも高い金額で売れる期待も高くなるといえるのです。

売却金額が高くなれば、その分だけ、住宅ローンの残債務を減らすことができます。

ただ、近年では、競売における落札価格は、市場価格に近づきつつあります。

競売における落札価格を上げることは、司法政策のなかでも比較的重要な課題とされていて、競売制度の改革がかなりの速度で進められているからです。

また、競売物件を購入したいと考えるユーザー(専門業者など)も増えてきていることから、「条件の良い物件」であれば、市場価格にかなり近い金額で落札されることも実は珍しくありません。

次に考えられるメリットは、任意売却であれば、立ち退き(引っ越し)の時期を買い主との交渉で柔軟に決めることできるということです。

強制競売の場合には、裁判所から指定された日時までに立ち退きを済ませないといけないので、選択の余地がありません。

引っ越しにかかる費用についても、任意売却であれば、売却代金から(一部を)捻出することを債権者が承諾してくれる場合や、買主が売却代金に上乗せする形で支払ってくれる場合もあります。

競売の場合の引っ越し代金は完全に自己負担です。

プライバシーの保護という点でも、競売であれば、物件情報が公募サイトなどに掲載されるため、近所の人や知人などに知られてしまうリスクがある一方、任意売却であれば、通常の方法での売却活動を行うので、住宅ローンの返済に行き詰まったことを他人に知られる心配はほとんどありません。

任意売却にはデメリットはほとんどない

競売と比較した場合には、任意売却にはデメリットはほとんどありません。

強いて言えば、

・債権者と交渉しなければならないこと

・信用情報に傷が付くこと

の2点を挙げることができます。

ただ、前者はメリットの裏返しのようなところがあるので、そこまで強いデメリットとはいえないでしょう。

とはいえ、好条件の物件(競売でも十分な値段がつく物件)で、かつ、すでに実家などの負担の小さい引っ越し先を確保できていて、残債務は自己破産で免責を得るというケースであれば、「債権者と一切交渉せずに物件を処理できる」競売の方が「楽で良い」と考える債務者もいるかもしれません。

信用情報については、住宅ローンの返済に行き詰まったことが原因で任意売却を行うという場合には、いずれにせよ返済の行き詰まりによって、信用情報に傷がつく可能性がかなり高い(ほぼ確実)なのですから、任意売却によるデメリットということはできないでしょう。

他方で、離婚などの別の原因で、やむなくオーバーローンの物件を売却しなければならないときの手段として任意売却を行う際には、信用情報に傷が付くことは、デメリットになるといえます(他の手段で解決できるのであれば、信用情報が汚れることを防げる可能性があるからです)。

おすすめの任意売却業者3選

任意売却を成功させるには、優れたノウハウ(査定力・交渉力・販売力)と、弁護士等の資格者との連携、充実したサポート体制が必須といえます。

ここでは、この観点から3つの任意売却業者を紹介します。

一般社団法人全日本任意売却支援協会

全日本任意売却支援協会は、大学教授、弁護士、司法書士、税理士、任意売却アドバイザーが発起人となって設立された社団法人です。

任意売却(による借金問題の解決)の成功に欠かせない専門家が揃っているという点では、非常に強力な業者といえます。

また、取扱実績も豊富で、相談所も全国に38ヵ所あり、ほぼ全国対応しています。

また任意売却の実績数も6,223件あり、実績も豊富です。

全国38カ所に相談所があり、テレビ、雑誌といったメディアでも紹介されている点でも安心感があります。

任意売却支援機構株式会社

任意売却支援機構株式会社は、任意整理119番というサイトを運営している会社です。

サイトでは、具体的な対応エリアの案内も示されているので、自分の地域でどこまでのサポートを受けられるのかについて予め確認できるのは、とても便利です。

また、提携弁護士事務所もあることから、住宅ローン以外の借金がある(任意売却後に債務整理する必要がある)ときでも安心といえます。

電話による問合せは、フリーダイヤル・年中無休で受け付けてもらえるのも、突然督促がきた、競売を申し立てられたというときに対応してもらいやすいという点ではとても安心できます。

全国住宅ローン返済相談センター

全国住宅ローン返済相談センターは、株式会社エイミックスという任意売却に特化した不動産業者が運営しています。

支店も東京、埼玉、神奈川、千葉、大阪、京都にあるので、中小の不動産業者としては、それなりの規模といえます。

何よりも、すべての支店が直営店なので、依頼業務についての責任の所在が明確であるのは、大きな安心材料です。

また、元が不動産業者ということで、販売力にも期待がもて、事業再生コンサルタントや企業再生士とも提携関係にあるので、企業物件の任意売却にも強みがある点で特徴があります。

・全国住宅ローン返済相談センター(株式会社エイミックス)

【番外編】任意売却時に弁護士に依頼する必要があるケース

任意売却の際に弁護士への依頼も必要となるケースは、任意売却後に債務整理をする必要があるケースです。

たとえば、

- ・任意売却を実施しても、自力で分割返済できないローン残額がでる場合

- ・住宅ローン以外にも多額の借金がある場合

には、任意売却実施後に、自己破産、個人再生、任意整理といった債務整理を行う必要があるといえます。

任意整理業者は、弁護士(認定司法書士)ではないため、債務整理については対応できません。

まとめ

任意売却については、「債権者に競売を申し立てられたときに選択する解決方法」と理解している人も少なくないかもしれません。

しかし、本来的には、任意売却は、「競売を回避する(申し立てられる前に)不動産を少しでも有利な条件で売却する方法」と理解すべきといえます。

その意味では、早期に相談する(任意売却実施に向けた準備を始める)ことがとても大切です。

マイホームを手放したくないという気持ちは誰にもでもあります。

しかし、対応が遅くなれば、任意売却を実施しても、よい条件で不動産を売れない可能性も高くなってしまいます。

任意売却の相談は、ほとんどの業者が無料で対応してくれます。

住宅ローンの返済が苦しいと感じたときには、1日でも早くプロの業者に問い合わせてみる(とりあえず話をきいてみる)ことを強くオススメします。

FOLLOW US!