promotion

売りたい人

売りたい人

ローンの支払いが苦しくなってきた。

しかも、子供が大学に進学するからまとまったお金が必要。

家を売りたいけど、職場や子供の学校もあるから引っ越しも難しいし…

そういった方に、「リースバック」という便利な仕組みについてお話ししていきます。

リースバックとは、自宅を売却した後に買い手と賃貸契約を結び、賃料を払うことで同じ家に住み続ける仕組みです。

将来的にまた買い戻すこともできるので、売却はしたいが家を離れたくない人にぴったりですね。

この記事では下記の3つのポイントを中心に、リースバックについて詳しく解説していきます。

- リースバックの仕組み

- リースバックのメリット、デメリット

- リバースモーゲージとの違い

リースバックについて知ることで、家を売却してまとまったお金を手元に残しながら、また同じ家に住み続けることが可能になります。

資金繰りについて悩んでいる方はぜひ読み込んで活用しましょう!

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

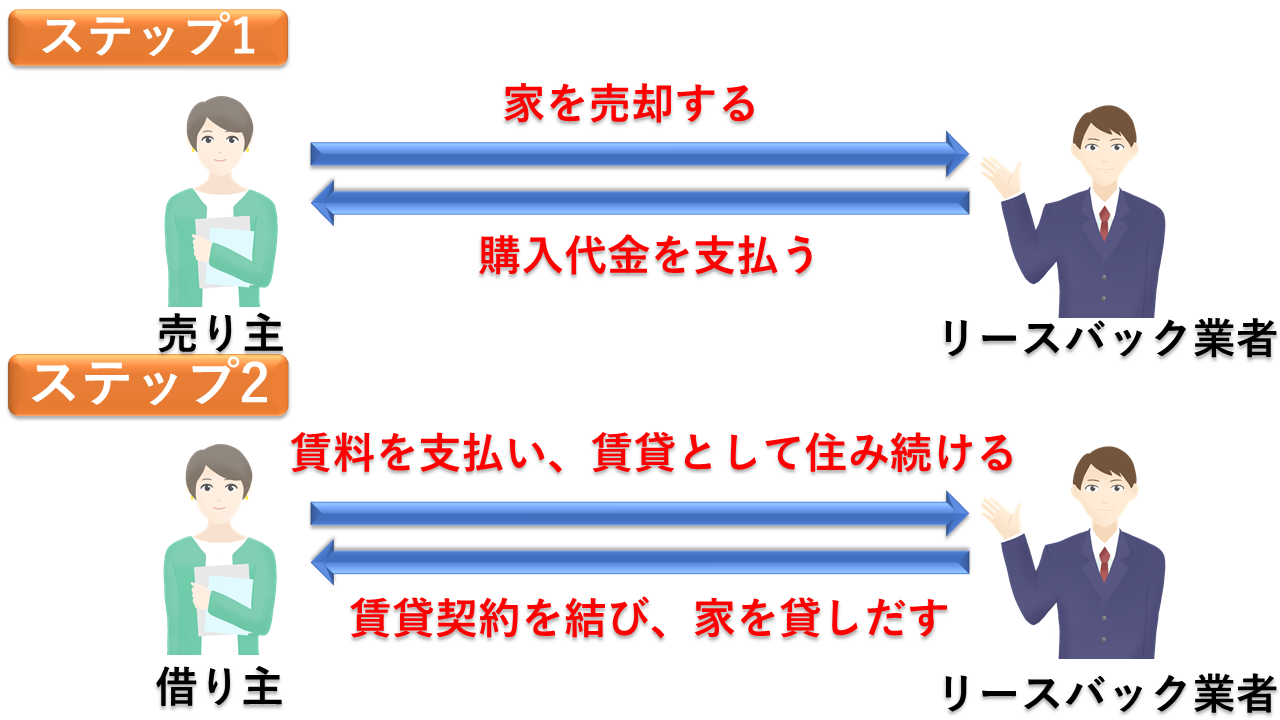

リースバック(セール&リースバック)とは?

リースバックは、

- 自宅をリースバック業者に売却

- リースバック業者と賃貸契約を結び、賃料を払いながら家に住む

という大きく2つのステップで成り立っています。

リースと聞くと、企業が必要な備品等を一定期間借りて使用するイメージがありますよね?

リースバックは、備品を家に置き換えたものだと考えてください。

リースバックを活用している人の例

実際にリースバックを利用している人はどういった状況の人が多いのでしょうか?

いくつか例を挙げてみると、

- ・子供が進学するにあたって、まとまった資金が必要

- ・新しく事業を始めるための資金が欲しい

- ・事故や病気で高額な治療費を支払う必要がある

- ・老後の生活資金が欲しい

- ・このままだと自宅が競売にかけられてしまい、住む場所がなくなる

- ・毎月の住宅ローンの支払いが厳しくなっている

などが挙げられます。

原則、リースバックで得た資金の使い道を問われることはありません。

資金調達の一つの手段として、ぜひ知っておいてください。

リースバックの流れ

リースバックを利用する流れは大きく2つに分かれます。

- リースバックを取り扱っている不動産会社に直接売却する

- 不動産の仲介会社に売却を依頼し、投資家や不動産会社等の買い主を紹介してもらう

それぞれの流れを簡単に説明しておくと、

1、リースバックを取り扱っている不動産会社に直接売却する場合

- リースバックを扱う会社の選定

- 机上・訪問査定

- 売買契約の締結

2、不動産の仲介会社に売却を依頼し、投資家や不動産会社等の買い主を紹介してもらう場合

- 不動産仲介会社の選定

- 机上・訪問査定

- 媒介契約の締結

- 売却活動開始

- 売買契約の締結

となります。

1番は最初から買い手が決まっているので、売却活動の期間がなくスピーディです。

2番は投資家や不動産会社等の買い手を見つける必要があるので、時間がかかります。

リースバックを利用できる3つの条件

リースバックを実施する上で、必要な条件を3つにまとめました。

- 共同名義人の同意が必要

- 賃料を支払える安定した収入があること

- 債権者からの同意があること

上記3つの条件を満たさないと、そもそもリースバックを活用することができません。

それぞれ説明をしていきます。

1、共同名義人の同意が必要

自宅を購入・相続・譲渡を受けた際の、名義人全員に同意を得る必要があります。

自身で購入した場合には問題にならないケースが多いですが、相続などで自宅を相続した場合は要注意。

兄弟、姉妹が共同名義人になっている場合は同意を求め、契約書への署名、捺印をもらいましょう。

2、賃料を支払える安定した収入があること

リースバックは、自宅を売却した後に毎月賃料の支払いが発生します。

毎月の支払いを実行できるだけの収益基盤がないと、リースバックを利用できません。

まとまったお金が必要であるものの、基本的な生活基盤は安定している必要があります。

3、債権者からの同意があること

この条件は「ローン残債>自宅の売却額」方の場合に存在する条件です。

ローンを残した状態のまま物件を売るためには、必ず債権者の同意が必要になります。(任意売却)

また、売却額が債権者の希望額に届かない場合も売却できませんので、気を付けてください。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

リースバックの6つのメリット

ここからはリースバックの具体的なメリットについて話していきます。

主なメリットは以下の6つ。

- 売却後も同じ家に住み続けることができる

- 再度買い戻すことができる

- まとまった資金が手に入る

- 固定資産税の支払いがなくなる

- 将来の売買差益を手に入れられる可能性あり

- 仲介手数料が無料

順番に説明をしていきます。

1、売却後も同じ家に住み続けることができる

リースバックは、売却後も賃貸契約を結ぶことで自宅に住み続けることができます。

通常、自宅を売却すると別の場所に引っ越しをする必要がありますよね?

物件を探して、不動産業者と契約を結んで、内見をして、売買契約を結び、引っ越しの手続きetc…

こういった手間や費用もかかりませんし、仕事や学校にも通い続けられます。

2、再度買い戻すことができる

将来的に大きな収入が手に入る予定がある場合、自宅を買い戻すことも可能です。

通常では物件を売却してしまうと、買い手が住んでしまうかもしれませんし、別の居住者に貸し出すかもしれません。

そうなると買い手が手放さない限り購入はできませんし、売りに出したとしても他との競合になります。

3、まとまった資金が手に入る

売却が終了した後、売却資金を一括で手に入れることができます。

そのあとの利用目的に関する規定がないため、幅広い用途に活用することができますよ。

4、固定資産税の支払いがなくなる

物件を所有した時は支払う必要のあった「固定資産税」の支払い義務は、新しい買い手に移ります。

年一回とは言え、数十万の支払いがなくなるのは大きいですよね。

5、将来の売買差益を手に入れられる可能性あり

リースバックで売却した自宅を、不動産会社が他の第三者に転売したとします。

その時に発生した利益の中からいくらかを、お礼として受け取ることができる仕組みもあります。

将来買戻しを行っていない会社で取り入れられていることがあるので、確認してみてください。

6、仲介手数料が無料

自宅の買取が不動産業者である場合、直接のやり取りになるため売買契約時に仲介手数料は発生しません。

通常は売買価格の3%+6万円の手数料がかかり、数百万円かかるケースも多いので大きなメリットですね。

スポンサードリンク

リースバックの4つのデメリット

続いてはデメリットの解説です。

主なデメリットは下の通り。

- ローン残債を上回っていないと売却できないケースも

- 物件の買取価格が相場価格よりも安い

- 賃料が相場よりも高い

- 自宅を買い戻す時の金額が、売却時より高い

それぞれ説明をしていきます。

1、ローン残債を上回っていないと売却できないケースも

会社によっては、「物件の売却額>ローンの残債」にならないとリースバックできないことがあります。

ローンが残ったまま物件を売却すると、ローンを組んでいる金融機関が設定している「抵当権」を外すことができません。

不動産会社の交渉次第では、「任意売却」という形で売却を行うこともできます。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

2、物件の買取価格が相場価格よりも安い

リースバックでの売却は、相場価格よりも2割ほど安いのが一般的です。

買取価格は業者によって異なるので、必ず複数の業者に見積をとりましょう。

関連記事→マンション買取でおすすめの業者や査定の依頼方法、相場の調べ方を解説!

3、賃料が相場よりも高い

リースバックで支払っていく賃料は、売却価格の6~10%=年間の支払額と言われています。

もし8%だと仮定すると1000万円の物件なら6万6666円、3000万円だと20万円あたりが家賃になるでしょう。

一般的な相場より高くなりますが、もちろん交渉は可能です。

4、自宅を買い戻す時の金額が、売却時より高い

将来再度自宅を買い戻すことができるのは、リースバックの大きなメリットです。

しかし、その時の買取価格は売却時より20%ほど高くなるといわれています。

買戻しを検討している方にとっては大きなデメリットになりえます。

リースバックを利用する際の5つの注意点・リスク

続いて、リースバックを利用する場合に気を付けてほしい注意点は以下の5つ。

- 自宅を購入する買い手を調査する

- リースバックの実績はどうか

- 再度購入できる時期はいつまでか

- 買い戻す際の購入価格はいくらか

- 担当者の経験、実力はどうか

順番に説明していきますね。

1、自宅を購入する買い手を調査する

リースバックの際に、買い手となる不動産会社・投資家の情報をしっかりと確認しておきましょう。

小さな不動産会社や信用の低い個人に売却してしまうと、会社が倒産したり他社に売られてしまったりする危険性もあります。

買い主が変わってしまうと、将来的に買い戻すことが難しくなるので、ある程度資本力のある会社に売却するようにしましょう。

2、リースバックの実績はどうか

リースバックという仕組み自体が比較的新しいものです。

手続きも通常の売却より複雑なので、リースバックの経験が豊富な不動産会社に頼むことをおすすめします。

のちほど、リースバックを扱っている主な業者について紹介しますね。

3、再度購入できる時期はいつまでか

リースバックの契約によっては、買戻しができる期間が決まっているものがあります。

3年、5年といった短期の縛りがあると、買戻しの資金が間に合わないケースもありますよね。

将来的な買戻しを検討している方は、ある程度期間に余裕のある契約を結ぶようにしましょう。

4、買い戻す際の購入価格はいくらか

リースバックで売却した不動産を買い戻す場合、相場の値段より20%ほど高いといわれています。

先に買い戻しの金額を確認しておいて、将来的に購入できるめどがあるか検討しておきましょう。

5、担当者の経験、実力はどうか

通常のマンション売却と同様で、「どの会社に頼むか」と同じくらい大切なのが「どんな担当者か」というポイントです。

特にリースバックは、不動産の知識だけでなく金融関連の知識を持っていることも求められます。

経験の浅い担当者や、そもそもサービスを始めたばかりの会社に依頼する場合は注意しましょう。

リースバックを扱っている主な業者

リースバックのサービスは、すべての不動産会社が行っているわけではありません。

リースバックで有名な2つの会社を調べておきましょう。

インテリックス

戸建やマンション、工場に倉庫と幅広い不動産のリースバックに対応しているインテリックス。

安住売却を略して、「あんばい」というサービス名で展開をしている状況です。

まとまって手に入れた売却金額の使用用途も自由で、融通が利きます。

リバースモーゲージの条件に合わない人は、ぜひ利用してみるといいでしょう。

ハウスドゥ

不動産大手のハウスドゥが運営しているサービス。

特徴は最長20年ほどの長期間であっても貸し出しもらえること。

全国に565店舗をもつ大手不動産会社だけあって、リースバックに関する問い合わせ件数は年間で9000件を超えています。

これまでもノウハウや実績が蓄積されているので、ぜひ活用してみてください。

リースバックをするなら、複数の業者から見積もりが取れる「家まもルーノ」がおすすめです

リースバックは、実質不動産を買い取ってもらった後に、その家を借りる形で住み続ける方法です。

つまり、最初に少しでも高く買い取ってもらえる業者を見つけることが最重要になります。

リースバックに対応している業者を1から調べ、またそれぞれの会社に別々で査定の依頼を出すことを考えると、時間がいくらあっても足りません。

そこで活用して欲しい便利なサービスが、「家まもルーノ 」です。

0からリースバック対応の業者を調べなくても、また複数の業者にいちいち査定の依頼を送らなくても、まとめて複数社の査定額を比較することができます。

一番高値で買い取ってくれる業者を簡単に見つけられるので、リースバックを使用と考えている人は、ぜひ参考にしてください。

リースバックの利用する際の費用は?

リースバックを利用する際に発生する費用についても説明しておきましょう。

場合によって発生しないこともありますが、主に下記の5つです。

- 仲介手数料

- 保証料

- 火災保険

- 敷金

- 事務手数料

それぞれ解説していきます。

1、仲介手数料

仲介会社を経由したうえでリースバックを行う場合は、仲介手数料を支払う必要があります。

仲介手数料を支払いたくない場合は、直接リースバックの会社に売却しなければいけません。

2、保証料

連帯保証人を立てずに賃貸契約を結ぶ場合は、「保証会社」に対して保証料を支払う必要があります。

3、火災保険

家が火事に遭った時に備えて2万円から5万円程度で加入します。

4、敷金

地域にもよりますが、家賃1ヵ月分~2ヵ月分が一般的です。

5、事務手数料

家賃の半額程度を、契約時の事務手数料として支払うケースもあります。

リバースモーゲージとは?

リースバックと似た仕組みでリバースモーゲージがあります。

借り主が死亡した場合に担保にした家を売ることで、借りていたお金を一括返済する方法

リバースは「逆」、モーゲージは「不動産を担保にした借り入れ」のこと。

通常のローンは先にまとめて借りて毎月返済しますよね?

モーゲージは毎月借入をして死亡時にまとめて返済を行うため、「リバースモーゲージ」と呼ぶわけです。(まとめて借り入れを行うことも可能です。)

リースバックは毎月家賃の支払いがありますが、リバースモーゲージは月々の返済はありません。

利用できる人の条件等も異なるので、それぞれ違いを説明していきます。

まず、リースバックとリバースモーゲージの違いを比較したので、こちらをご覧ください。

| リースバック | リバースモーゲージ | |

| 対称になる人 | 個人・法人 | 個人 |

| 対象になる物件の種類 | 一戸建て、マンション、ビルなど | 一戸建て |

| 家の名義 | 買い主 | そのまま |

| 年齢の制限 | なし | あり |

| 収入の制限 | なし | あり |

| 保障人 | 必要ない | 必要 |

| 資金の用途 | 自由 | 制限される可能性あり |

どちらもまとまった資金が一度に手に入る点は同じですが、最も大きな違いが「年齢の制限」。

リースバックには年齢制限がありませんが、リバースモーゲージは60歳~65歳以上の人でないと利用できないのです。

リバースモーゲージは販売できる物件の種類も一戸建てのみなので、かなり限定された方向けのサービスと言えますね。

リバースモーゲージの4つのメリット

リバースモーゲージのメリットは以下の4つ。

- 自宅に住みながら融資が受けられる

- 資金の使い道を選ぶこともできる

- 借入の要件が比較的緩い

- 売却後借り入れを上回った場合も返還される

リースバックとも比較して、条件にあえば利用を検討してみるといいでしょう。

1、自宅に住みながら融資が受けられる

自宅に住み続けたまま、借り入れを受けることができます。

そのまま売却する形で資金を手に入れることもできますが、その場合は自宅を手放す必要があります。

長期間住み続けて愛着がある人にとってはありがたいサービスですね。

2、資金の使い道を選ぶこともできる

銀行次第ですが、借入金の使用用途に制限がないケースもあります。

借入金を自由に使うことができれば、老後を充実させることができる大きな助けになりますね。

3、借入の要件が比較的緩い

通常銀行から借り入れを受けるときは、「属性」と呼ばれるその人の信頼度が重要です。

リバースモーゲージは不動産を担保にしているため、収入状況が芳しくない方でも借入が可能です。

4、売却後借り入れを上回った場合も返還される

借り入れをしていた方が亡くなった場合、銀行は担保に入れていた物件を売却して債権を回収します。

売却額が借り入れの総額を上回った場合、残りを遺族に分配するのが一般的です。

リバースモーゲージの5つのデメリット

続いてはデメリットについても説明します。

デメリットは以下の5つ。

- 年齢の下限が設定されている

- 原則戸建てしか借入できない

- 相続人の同意が必要

- 限度額が不動産評価額の50~80%

- 金利上昇、不動産価値の下落リスクがある

リバースモーゲージはビジネスであるという視点を持っておけば、次第とマイナスな箇所も見えてきますよ。

1、年齢の下限が設定されている

55歳以上といった、年齢の下限が設定されているケースが多いです。

基本的にはシニア層向けの商品なので、若年層、中年層は利用できません。

2、原則戸建てしか借入できない

リバースモーケージは、マンションやアパートでは対応していないケースが多いです。

理由は、担保として評価しているのが建物ではなく、土地だから。

リバースモーゲージの債権を回収するのは数十年後。建物の評価額は基本的に下がる一方ですが、土地の評価額は一定です。

マンションの評価は基本的に建物評価ですから、借入を行うのが難しいということですね。

3、相続人の同意が必要

自宅を相続すると考えられる想定相続人の同意を得なければいけまません。

リバースモーゲージは借り手が死亡したタイミングで売却を行います。

相続人となる人が代わりに物件の売却等の手続きを行う必要があるので、事前に許可を取っておく必要があるのです。

4、限度額が不動産評価額の50~80%

今所有している一戸建ての評価額が1億円だとしたら、借入の限度額は5000~8000万円となります。

実際に評価額がそのまま借入限度額になるわけではないので気を付けてください。(不動産評価額の50~80%ほどが借り入れの限度額。)

5、金利上昇、不動産価値の下落リスクがある

借り入れをしているので、当然金利が上昇するリスクをはらんでいます。

また、借り入れ当初は1億円の評価額だったとしても、評価額は下がることもあります。

もし限度額いっぱいの8000万円を一括で借入したとして、不動産の評価額が半額の5000万円になるとどうでしょう。

限度額は8000万円から4000万円に減額され、差額の4000万円をすぐに支払うように命じられる可能性もあるのです。

リースバックに関するQ&A

最後にリースバックに関するQ&Aに答えておきましょう。

1、任意売却を行った後にリースバックを活用できる?

リースバックを提供している会社、または購入する投資家によって異なります。

先ほど紹介したハウスドゥは、任意売却後のリースバックに対応していません。

任意売却をしているということは、ローンの支払いが滞っていますし、抵当権がついているので。

任意売却を専門に行っている「全国住宅ローン救済・任意売却支援協会」は、任意売却後にリースバックすることも可能です。

2、リースバック後に家賃を払えなくなったらどうなる?

1度滞納したからといってすぐに退去させられるわけではありません。

ですが家賃を長期間滞納すると、当然立ち退きを要求されます。

一般的には3か月滞納を続けると、立ち退きの理由になるので注意です。

3、契約の更新はできる?

売り主であるあなたに問題がなく、かつ買い主の同意があれば可能です。

リースバックの際に結ばれる賃貸借契約は「定期借家契約」と言われ、本来は期間を迎えると契約を終える性質のもの。

長期的に住み続けたい場合は、賃料の延滞等に気をつけて、買主さんと良好な関係性を築くようにしましょう。

4、査定依頼にお金はかかる?

査定の際に依頼費用は必要ありません。

5、飲食店や事業用不動産でもリースバックはできる?

新しい買い主が納得していれば可能です。

さきほど紹介したインテリックスは、「店舗、オフィス、工場、駐車場、ビル」など幅広い不動産に対応しています。

まとめ

今回の記事では「リースバックのメリット・デメリット」や「リースバックとリバースモーゲージの違い」を説明してきました。

リースバック、リバースモーゲージに限らずにですが、良い部分だけ見て判断を下すことの無いようにしましょう。

不動産会社のWebページに掲載されているものは、営業トークであると最初は疑って下さい。

あえてデメリットやリスクに目を向けることが、正しい選択を下す最善の方法ですよ。

複数の会社について調べた上で比較・検討し、あなたのマンション売却に活かしてくださいね!

FOLLOW US!