promotion

売りたい人

売りたい人

近い将来マンションを売却しようと考えている。

売却するタイミングでローンはもちろん返済するけれど、それまでの短期間でも繰り上げ返済はすべきかな?

金銭面で余裕は出てきたから、少しでも返済総額が減らせるといいんだけど。

そういった方の疑問に答えていきますね。

普段返済しているローンとは別に、前倒しでローン返済を行うことを「繰り上げ返済」といいます。

(全額をまとめて返済すること=「一括繰り上げ返済」、一部を返済すること=「一部繰り上げ返済」)

マンションを売却する際はローンを一括で返済しますから、結果として「繰り上げ返済」することと同義です。

ただ、マンション売却の前であっても、一部or一括で繰り上げ返済をしておくメリットはあります。

今回の記事では、

- ・2種類の繰り上げ返済方式

- ・繰り上げ返済を行う際の手数料

- ・繰り上げ返済を行う際の注意点

の3つのポイントを中心にお話していきます。

今後売却を検討しているけど、繰り上げ返済をすべきかわからない人はぜひ参考にしてください。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

2つの住宅ローン繰り上げ返済法

繰り上げ返済の方法は2種類あります。

- 1、期間短縮型

- 2、返済額減額型

それぞれ図も入れながら解説していきますね。

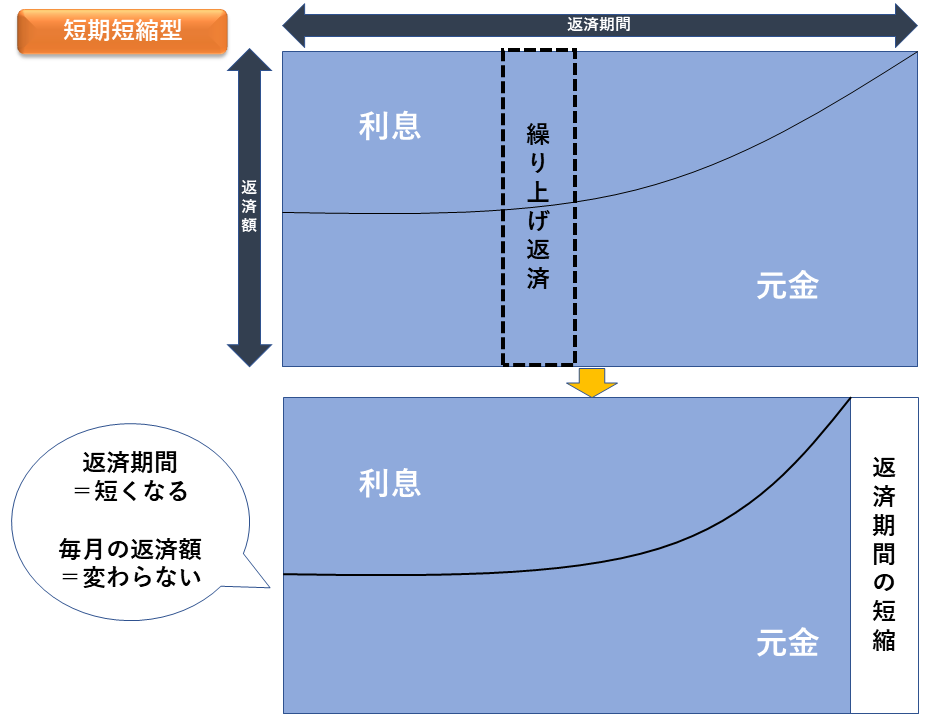

1、期間短縮型

「期間短縮型」は、字の通りローン返済の期間が短縮される方法。

その代わり、繰り上げ返済をしたからといって、毎月の返済額に変わりはありません。

期間短縮型を図でイメージしてもらうと、以下のようになります。

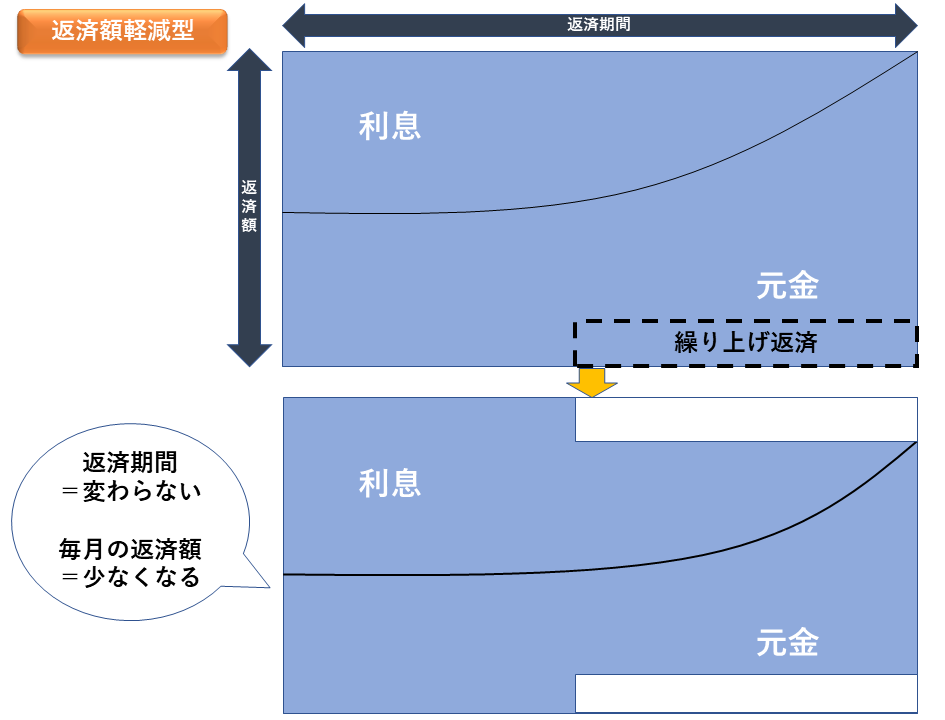

2、返済額減額型

続いて、返済額減額型についてもお話します。

返済額減額型も繰り上げ返済する点は変わりません。

ただ、返済する期間は変えず、返済額を減らすという方法になります。

返済総額が少なくなるのはどっち?

売りたい人

2つの繰り上げ返済方法があることは分かったわ。

でも、結局どっちを選んだ方が返済総額が小さくなるの?

そう思う方もいるでしょう。

結論として、「返済総額が少なくなる=支払う利息をより減らすことができる」のは、期間短縮型です。

実際、期間短縮型での繰り上げ返済を選ぶ人が一般的に多いですね。

期間短縮型を選ぶことが正解?

返済総額が多く減る=期間短縮型を選ぶべきというわけではありません。

あなたの家計状況や将来を見越して、どちらを選ぶべきか考えるべきです。

期間短縮型を選ぶ方がいい場合

期間短縮型は、毎月の支払額は変わりませんが、支払う期間自体は短くなります。

たとえば、あなたのローン返済が定年後も続くような場合、期間短縮型を選ぶ方がいいでしょう。

というのも、定年後にこれまでと同じだけのローンを返済し続けるのは、苦しいからです。

バリバリと働いている内にできるだけ返しておくことで、安心して老後を送ることができるでしょう。

返済額減額型を選ぶ方がいい場合

返済額減額型を選ぶことで、月々の返済額を減らすことができます。

今時点はある程度収入が見込めても、転職や独立など近い将来収入が減る見込みがあるような人の場合は、返済額減額型を選ぶ方が得策である場合があるのです。

また収入が変わらない人でも、子供の教育資金等で出費が増えることだってあるでしょう。

そういった方も、返済額減額型を選ぶのも一つの手です。

金融機関によっては、返済額減額型を受け付けていないケースもあります。

必ずローンを借りている銀行に確認をしましょう。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

繰り上げ返済を行う際にかかる手数料

繰り上げ返済を行うことで、返済総額が減らせるとわかっていただけたはずです。

ただ、金融機関によっては、繰り上げ返済を行うタイミングで、手数料を徴収してくるところもあります。

ここでは、メガバンク3社の繰り上げ返済手数料を紹介しておきますね。

ネットバンキング 電話(専用パソコン) 窓口

三菱東京UFJ銀行 無料 5,400円 16,200円

三井住友銀行

無料 5,400円 16,200円

みずほ銀行 無料 32,400円 32,400円

メガバンク3行でも、これだけ値段設定に違いがあります。

繰り上げ返済一回ごとに手数料がかかるので、馬鹿になりませんよね。

ネットバンキングであれば手数料がかからないパターンが多いので、ぜひ活用しましょう。

繰り上げ返済を行う際の注意点

繰り上げ返済を行う場合、いくつか気をつけなければいけないポイントがあります。

順番に説明していきますね。

1、繰り上げ返済額に下限が設けられていることがある

繰り上げ返済はいくらでもいいというものではありません。

「最低〇〇円以上」という下限が金融機関ごとに設けられているので、必ず確認した上で返済を行いましょう。

1万円以上でOKのところもあれば、100万円以上でないと受け付けていないケースもあるので。

2、冬のボーナスは年が明けてから繰り上げ返済した方がいい

住宅ローン減税を利用している方は、冬のボーナスでの繰り上げ返済は年明けに行うことをお勧めします。

住宅ローン減税は、年末の段階で残っているローン残高の1%が控除されます。

ボーナスでローン残高を減らしてしまうと、それに伴ってローンの控除額も減ってしまうので注意です。

3、手元に一定の現金は残しておく

少しでも多く利息を減らしたいから、今まで貯めてきたお金を全部繰り上げ返済するわ! 売りたい人

売りたい人

そう思った方はちょっと待ってください。

利息を減らしたい気持ちはわかりますが、手元に一定の現金は置いておきましょう。

いつ何時、家族がけがや病気にかかるか分かりません。

とっさの時の現金の貯えがないことによって、家族が苦しい思いになってしまったら本末転倒です。

あくまでも現実的な視点を持ちながら、繰り上げ返済を進めていくことをお勧めします。

スポンサードリンク

繰り上げ返済を行うタイミングによる返済額の違い

同じ300万円を繰り上げ返済するとしても、家を買ってから10年目で繰り上げ返済をするのと、20年目で繰り上げ返済をするのでは、返済総額は大きく変わってきます。

試しに、

- ・借入金額3000万円

- ・返済期間35年

- ・金利1%(全期間固定金利型)

- ・元利均等返済

- ・ボーナス返済無し

- ・繰り上げ返済手数料なし

- ・期間短縮型

という条件で計算をしてみましょう。

繰り上げ返済をしなかった場合

まったく繰り上げ返済を行わなかった場合、返済総額は35,567,804円です。

10年目で300万円を繰り上げ返済をする場合

10年目に300万円だけを繰り上げ返済した場合、返済総額は34,780,249円です。

繰り上げ返済を行わなかった場合と比べて、787,555円の利息が減額できます。

20年目で300万円を繰り上げ返済をする場合

10年目に300万円だけを繰り上げ返済した場合、返済総額は35,144,048円です。

繰り上げ返済を行わなかった場合と比べて、423,756円の利息が減額できます。

<結論>支払うタイミングが10年違うだけで、約35万円の利息額に違いが出る

同じ金額を繰り上げ返済しているにも関わらず、10年支払うタイミングが違うだけで、返済額が大きく変わりました。

結論、同じ繰り上げ返済をするなら、できるだけ早い方が、返済額を多く減らすことができるということです。

しかし、当然当面の資金繰りも重要なので、そのあたりはバランスを考えながら進めてくださいね。

まとめ

今回の記事では、「繰り上げ返済の2つのパターンや、注意点」等についてお話してきました。

全体のポイントを改めてまとめておきます。

- ・繰り上げ返済には「期間短縮型」と「返済額減額型」の2つがある

- ・返済総額が小さくなるのは「期間短縮型」だが、将来を見据えた上でどちらを選ぶか考えるべき

- ・返済方法や金融機関によって、繰り上げ返済手数料がかかることがある

- ・繰り上げ返済は早ければ早いほど利息を減らせるが、当面の資金繰りとのバランスを考えること

将来的な見通しを立てながら、うまく繰り上げ返済を活用してみてください!

FOLLOW US!