promotion

買いたい人

買いたい人

今は賃貸で住んでいるけど、新しくマンションを購入しようと考えている。

今の年収だったらいくらくらい融資してもらえるかな?

正直貯金はあまりないから、頭金なしでも借りられるといんだけど・・・。

そういった方の疑問に答えていきます。

一般的に、マンション購入時の頭金は2割程度必要と言われています。

ただ、あなたの属性(職業や勤続年数、年収や資産などの経済的状況)によっては、頭金なしで全額借りられるケースがあるのです。

ローンをいくら借りられるのかを判断する際の主なポイントは以下の5つ。

- 勤務先の安定性・年収

- 勤続年数

- 用意できる頭金、資産状況

- 信用情報(過去にクレジットカードの支払い遅延などがないか)

- 健康状態(団体信用生命保険に加入できる基準を満たしているか)

たとえ1000万円の年収があっても、借入が多かったり、安定性の低い小さな会社であれば、融資はおりにくくなります。

逆に言えば、年収が500万円でも、安定性の高い会社で長期間努めている人であれば、融資がおりやすいといえるでしょう。

ただし、購入時にかかる諸経費(仲介手数料など)はローンで借りられないため、別途自分で用意する必要があるので気をつけましょう。

この記事では、購入時の頭金やローンに関する疑問をとことん解決していくので、ぜひ参考にしてみてください。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

マンション購入価格に対する頭金の相場・平均の割合は?

一般的に、頭金はマンション購入価格の2割程度必要といわれています。

理由としては、銀行の不動産の担保価格が購入価格の8割程度になるからです。

頭金の2割と担保額8割のマンションがあれば、銀行側が貸し倒れるリスクは小さくなります。

銀行が融資をする際の最重要ポイントは、「最悪のケースを想定した場合でも、貸し倒れるリスクがないか?」を見極めることです。

頭金が2割以下でもローンを借りられるケースとは?

頭金が2割に満たなくてもローンを借りられるケースをいくつか紹介しておきます。

1、社内融資を利用する

務めている会社によっては、「社内融資」という住宅ローンの補助を行う制度があります。

社内融資を利用することで、頭金が必要なくなったり、低金利で借り入れることができるのです。

直接会社がお金を貸してくれるケースもあれば、提携している銀行を通じて貸し付けをしてくれるケースもあります。

ただし退職時に一括返済を求められるため、長期的に勤めるつもりのない方は利用しないようにしましょう。

2、提携ローン付きの物件を購入する

あなたが購入を依頼する不動産業者と提携している銀行から融資を受けることを「提携ローン」といいます。

不動産会社と提携している銀行なので、物件に対しての審査もスムーズで済むうえに、低金利でほぼ全額を貸し出してくれるケースもあるんです。

ただ、仲介している不動産会社に手数料を払うことがあるので、総合的にお得かどうか検討しましょう。

3、優遇ローンの活用を検討する

頭金が不足していたとしても、信頼性の高い人の場合は無担保でローンを借りられるケースがあります。

例えばイオン銀行は、50万円以上1000万円以下の範囲内で、無担保ローンを組むことができます。

条件として挙げられているのは、以下の条件です。

- お借入れ時の年齢が満20歳以上満65歳以下で、最終ご返済時の年齢が満75歳以下の方。

- 原則、当行所定の団体信用生命保険に加入できる方。

- 安定かつ継続した収入の見込める方。

- 勤続2年以上、前年度税込年収250万円以上の給与所得者の方。

- 事業開始後3年以上、前年度所得400万円以上の個人事業主の方。

- 日本国籍を有する方、または永住許可を受けている方。

- 現在お借入れ中の住宅ローンの返済実績が5年以上あり、合わせて直近1年間のご返済が遅滞なく行われている方。※

- お申込人さまが本ローンの対象となる物件を所有し、ご融資後も引き続きお住まいになること。

- 保証会社(株式会社ジャックス)の保証が受けられる方。

団体信用生命保険・・・加入者がローンの返済中に死亡した場合、残っている住宅ローンが全額弁済される保険。

もちろん無担保のローンですから審査がありますし、金利も基準値+0.5%と高めに設定されています。

審査に通ることができれば、担保のある住宅ローンとは別枠でそのままマンションの頭金に充てることも可能です。

例えば、あなたが公務員として10年以上勤務している場合、収入の安定性、雇用の安定性ともに申し分なしです。

返済が滞るリスクが少ない人に対しては、銀行の融資条件も大きく緩和されるので、条件に当てはまる人はぜひ活用しましょう。

頭金なしでマンションを購入する3つのデメリット

頭金なしでマンションを購入できれば手出しのお金が少なくて済むので助かりますよね。

ただし、頭金を用意しないことで下記の3つのデメリットが存在します。

- 金利が高くなる

- 借り入れ時の保証料が高くなる

- 返済負担が大きくなる

それぞれ解説していきましょう。

1、金利が高くなる

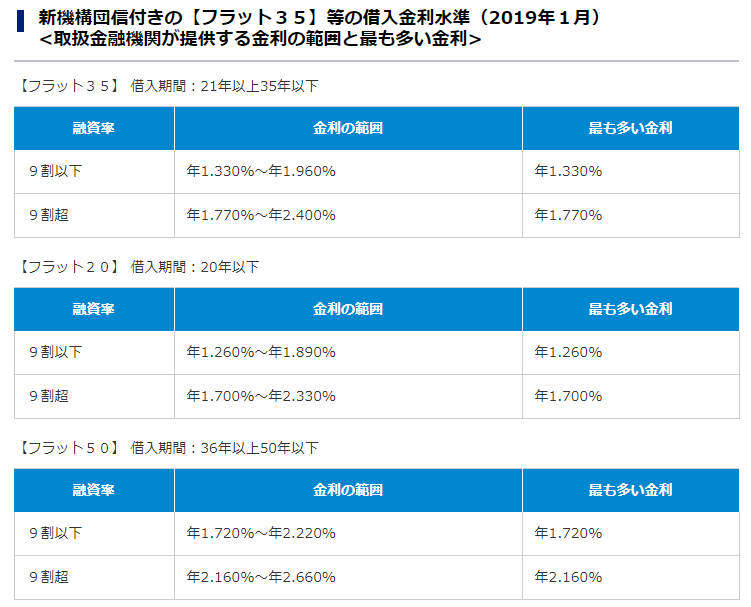

頭金の割合によって、金利が変わることもあるので注意です。

全期間固定型金利の「フラット35」の、頭金の違いによる金利の変化を見てみましょう。

一番左の「融資率」は、購入金額全体に対してどれだけの割合を借り入れるのかを示したもの。

つまり、1割以上頭金を用意するかしないかによって、金利の幅が0.5%ほど変わってくるわけです。

のちほどシミュレーションをしますが、金利が0.5%上がると、返済総額は数百万円と変わってくるので注意しましょう。

2、借り入れ時の保証料が高くなる

頭金の額が少ないと、借入時に支払う保証料が高くなる場合があります。

(そもそも保証料を支払う必要のない住宅ローンもあります。)

たとえば、三井住友銀行で住宅ローンを組む場合、支払う保証料の金額には下記のような幅があります。

ご融資期間 15年 25年 35年 元利均等返済 11,982円

~47,918円17,254円

~69,018円20,620円

~82,437円元金均等返済 10,195円

~40,793円13,908円

~55,662円16,329円

~65,370円(※保証料外枠方式を活用して、融資時に一括に支払う場合の保証料)

保証会社の審査基準によって保証料の金額が変わってくるのですが、審査基準の一つの要素が頭金であることも覚えておいて下さい。

3、返済負担が大きくなる

頭金が少ない状態でマンションを購入することは、それだけ借入金の額を増やすということ。

借りた金額が多いのだから返済額が増えることは当然なのですが、増えた返済額に対して上がった金利がかかってくるので、2重に負担が大きくなります。

事前にシミュレーションをした上で、長期的に返済可能な額なのかを検討した上で判断するようにしましょう。

頭金なしで住宅ローンの融資を受けられたとしても、まったく自己資金が不要なわけではありません。

住宅ローンを借りられるのはあくまでも建物と土地代金のみなので、諸費用は自分で用意するか、別途お金を借りる必要があるので注意しましょう。

<マンション購入時の諸経費一覧>

①住宅ローン関連

・事務手数料

・印紙代

・団体信用生命保険料

・地震保険料

・火災保険料

・保証料

②仲介手数料

③税金・登記費用

・不動産取得税

・登録免許税

・司法書士

・印紙代

・売り主が先払いしている費用の精算(固定資産税など)

④その他

・引っ越し代

・水道加入負担金

・修繕積立基金

頭金なしですべてを住宅ローンで賄えたとしても、購入時にかかる諸経費(仲介手数料)

頭金を親から贈与してもらう場合に知っておきたい2つの特例

通常、両親や兄弟であっても、何かしらの資産をもらった場合には贈与税が課されます。

(1年間の間に贈与された額が110万円以内であれば、基礎控除として引かれるため課税の対象にはなりません。)

ただ、両親や祖父母が住宅を購入する際の頭金をサポートする場合、基礎控除の110万円を上回る可能性が高いですよね?

その場合は、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の特例を活用するといいですよ。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の概要

直系尊属から住宅取得等資金の贈与を受けた場合の非課税の概要は以下の通りです。

- ・適用期間:平成27年1月1日から平成33年12月31日まで

- ・条件:直系尊属(両親や祖父母)から新築・増改築のための資金を贈与された場合

- ・消費税8%の省エネ住宅等は最大1200万円、通常の住宅は最大700万円が非課税(平成32年の3月31日まで)

- ・消費税10%の省エネ住宅等は最大3000万円、通常の住宅は最大2500万円が非課税(平成31年の4月1日から平成32年の3月31日まで)

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の注意点

非課税の特例を受ける際に気を付けてほしいポイントは、以下の3つです。

- ・親族等から購入する不動産ではないこと

- ・贈与された翌年の3月15日までに、贈与額を全額使って新築等実施すること

- ・贈与を受けた翌年の3月15日までに、家屋に送れなく住み始めることが見込めること

上記の条件を満たしていなければ、非課税の対象にはなりませんので十分注意しましょう。

他にも細かい条件があるので、詳しく知りたい人は国税庁のページを参考してください。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」を利用する方法

非課税の特例を受ける手続きとしては、贈与を受けた翌年の2月1日から3月15日の間に税務署に行き、

- ・贈与税の申告書

- ・戸籍謄本

- ・登記事項証明書

- ・購入した住宅の契約書の写し

等の一定の書類を持参して手続きを行う必要があります。

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」に当てはまらない場合は?

人によっては、非課税の要件を満たさないこともあるでしょう。

その場合は、「相続時精算課税制度」を活用すれば、最大2500万円までを一時的に非課税にすることができますよ。

相続時精算課税制度・・・60歳以上の両親または祖父母から、20歳以上の子供もしくは孫に贈与をする際に、最大2500万円までを非課税にする制度。

相続時精算課税制度を活用すると、1年110万円までの基礎控除枠(暦年課税)を利用できなくなるので注意が必要です。

また、「相続時精算課税制度」の名前の通り、贈与のタイミングで非課税になるだけで、相続(贈与を行った人が亡くなったタイミング)時に贈与した財産は相続税の対象となるので注意してください。

売りたい人

なんだ、結局相続の時に税金を払わないといけないのか・・・。

だったら今贈与税を払ってしまった方が分かりやすいんじゃない?

という人もいるかもしれません。

実は贈与税と相続税では税率が異なり、贈与税の方が税率は高くなるので、相続時に支払う方が納税額は小さくなります。

スポンサードリンク

年収別、マンション購入の相場価格は?

一般的に、年収のおよそ5倍程度がマンション購入時の相場と言われています。

- ・年収300万円であれば、1500万円

- ・年収500万円であれば、2500万円

- ・年収800万円であれば、4000万円

- ・年収1000万円であれば、5000万円

といった具合です。

しかし、結婚しているかどうかや、健康状態、仕事の種類や年齢によっては、継続して今の年収を保てないケースもありますよね。

ローンは数十年単位で支払っていくものなので、一般論に惑わされずしっかりと将来を見通して計画を立てていくことが重要です。

年間の返済額の相場について

また年収と頭金の関係だけではなく、返済期間についても考えておきましょう。

一般的に、年間の返済額は年収の25%までに押さえるべきといわれています。

例えば、

- ・年収が1000万円であれば、年間の返済額は250万円(月の返済額は約20万8千円)

- ・年収が800万円であれば、年間の返済額は200万円(月の返済額は約16万6千円)

- ・年収が500万円であれば、年間の返済額は125万円(月の返済額は約10万4千円)

といった水準です。

もちろん個々人によって、返済可能額は大きく異なるので1つの目安として押さえておきましょう。

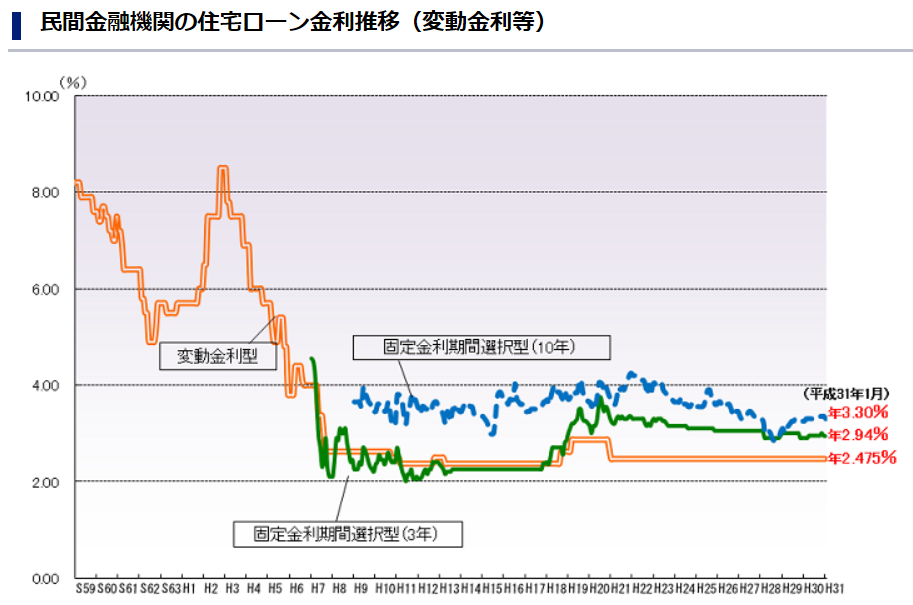

金利とローン返済額の関係性

マンション購入の際に重要なポイントになるのが「金利」です。

現在は日銀のマイナス金利政策もあって、金利は過去最低レベルで推移しており、マンションを購入する人にとってはまたとないチャンスでもあります。

また、金利を考える際に多くの人が悩むポイントが、「固定金利(全期間固定金利型)」にすべきか「変動金利(固定金利期間選択型or変動金利型)」にすべきかという点です。

・全期間固定金利型・・・借り入れの時から、完済まで金利が変わらないタイプ。

・固定金利期間選択型・・・最初の数年のみ金利を固定させ、そのあとは変動金利に移行するタイプ。

・変動金利型・・・市場の金利の変化に応じて、返済の金利が変化するタイプ

それぞれの違いとメリット・デメリットを簡単にまとめてみました。

| メリット | デメリット | |

| 全期間固定金利型 | ・金利が変化しないので、将来的な見通しを立てやすい。

・市場の金利が上昇しても、途中で金利が上がらない。 |

・市場の金利が下落しても、途中で金利が下がらない。

・変動金利と比べて金利が高くなる |

| 固定金利期間選択型 | ・一定期間は金利が変化しない

・固定金利と比べて金利が低くなる ・市場の金利が下落すると、金利も下がる |

・金利が変化するので、将来的な見通しを立てづらい

・市場の金利が上昇すると、金利が上がる |

| 変動金利型 | ・固定金利と比べて金利が低くなる

・市場の金利が下落すると、金利も下がる |

・金利が変化するので、将来的な見通しを立てづらい

・市場の金利が上昇すると、金利が上がる |

どちらにもメリットがあるわけですが、変動金利側のメリットは「市場金利がさがれば、金利もさがる」です。

現在は、日銀のマイナス金利政策もあって、過去最低水準を記録しており、今後さらに金利が下がる可能性は低いといえます。

もちろん誰にも正解はわかりませんが、筆者は全期間固定金利を選択することをおすすめします。

金利0.5%の違いが命取りに

マンションを購入する際、金利の違いを甘く考えている人が非常に多いです。

たった0.5%金利が違うだけで、どれだけ返済額が変わってくるか見てみましょう。

全期間固定、借入金額3000万円、返済期間を35年(元利均等返済)と考えたときの金利の違いによる返済シミュレーションを表にしてみました。

※わかりやすくするため、ボーナス支払いは加味していません。

| 金利(年間) | 月の返済金額 | 返済額の合計 |

| 0.5% | 7.8 万円 | 3,271 万円 |

| 1% |

8.5 万円

|

3,557 万円 |

| 1.5% | 9.2 万円 | 3,858 万円 |

| 2% | 10万円 |

4,174 万円

|

金利が0.5%上がるだけで、返済総額が300万円近く増えているのがわかりますよね?

全く同じ期間で、同じ金額を借りているにも関わらずです。

しっかりと金利の重さを理解した上で、将来の返済計画をシミュレーションしておきましょう。

購入したいマンションが相場価格か知る方法

自分の希望にあったマンションを見つけたときに、「はたしてこの物件は相場価格なんだろうか。高値で買ってしまうことだけは避けたい」と考える人は多いです。

そんな時に、相場価格かどうかを判断することができる2つの方法をシェアしておきます。

1、大手のポータルサイトを使って、同じマンションor類似した近隣マンションの価格を見る

HOMESやSUUMOといった大手不動産会社のポータルサイトを使って、気に入ったマンションの他の部屋の売り出し価格を見てみましょう。

同じマンションでも階数や間取り、向きによって価格は違いますが、一番参考にしやすい価格といえます。

もし、同じマンション内での売り出しがない場合は、近隣で条件の近いマンションの売り出し価格を調べてみましょう。

ほぼ相場通り、もしくは相場より下回っていれば、高値掴みをするということはありません。

どうしても気に入っていった物件であれば、売り主に価格交渉することもできますよ。

2、レインズマーケットインフォメーションや国土交通省のサイトを使って、過去の成約事例を確認する

レインズマーケットインフォメーションや国土交通省の運営している土地総合情報システムを活用すれば、過去に売買が成立した物件情報を確認できるのです。

築年数や単価、最寄り駅や駅からの距離などの条件を入力すると、条件にあった物件がいくらで成約されたのかを確認することができます。

売り出し価格は値段交渉を踏まえて少し高めに設定されているので、成約価格は少し安い価格相場に落ち着く傾向がありますね。

相場より安いマンションを購入する3つの方法

ローンの返済を考える上でも、将来的に売却を想定している場合でも、相場より安いマンションを購入することは非常に重要です。

ここでは、相場より安くマンションを購入する方法を3つご紹介しておきます。

1、瑕疵物件を購入する

ネットでマンション価格を調べていると、明らかに相場価格よりも低い物件に出会うことがあります。

考えられる理由はいくつかありますが、一番多いのは「瑕疵物件」と呼ばれる問題ありの物件の可能性が高いです。

関連記事→レインズマーケットインフォメーション瑕疵担保責任を知らずにマンションを売ると告知義務違反になりますよ

瑕疵物件は近隣、もしくはその部屋で自殺や事件があった場合など通常は買い手から敬遠されがち。

しかし、あなたが自宅として使用するのであれば、あなたさえ気にならなければ問題はないわけです。

瑕疵物件といっても、隣の部屋で事件があったといった場合などは購入したい部屋への直接の影響はないと考えることもできます。

格安で購入できるメリットと瑕疵内容のデメリットを天秤にかけて、メリットが上回るようなら購入することも一つの手ですよ。

2、早く売りたい売り主を探す

「離婚が決まったから、家を手放して慰謝料を払いたい。」

「両親から家を相続したけれど、自分たちの家はあるし維持費がかかるだけだから、早く売りたい。」

「ローンの返済が出来なくなってしまい、すぐにでも売却してローンを返済したい。」

こういった事情から、価格よりも売却のスピードに重きを置いている人も一定数います。

このような物件は他の購入希望者との競合になる可能性があります。

もしあなたに豊富なキャッシュがあって、ローンをせずに購入できるのであれば、売り主は優先的にあなたに売りたいはずです。

ローンありきの購入者の場合、ローンが下りなければ契約が取り消しになってしまうリスクがあるので。

3、相場が下落傾向にある時に購入する

バブル崩壊時期や、リーマンショック期など、不動産価格が大きく値を下げた後は、格安で物件を手に入れられます。

直近でいえば、2019年の消費増税後や、2020年の東京オリンピック終了後、2022年問題と呼ばれる不動産が売りに出される可能性が高い時期を狙えば、格安で物件を購入できる可能性が高いです。

2022年問題・・・市街で農地として運営されている「生産緑地」が、2022年に固定資産税の控除を受けられなくなることにより、大量に売却されることが懸念されている問題。

特に不動産投資としてマンション購入を考えている人は、購入のタイミング・価格で勝負が決まるといっても過言ではありません。

マンションを賃貸から購入に切り替える際の判断基準

これまで賃貸で住んできた人は、どのタイミングで購入に切り替えるか悩みますよね。

ここで、賃貸から購入を考える時の判断基準を3つご紹介しておきましょう。

1、ローンを借りられるだけの頭金が貯金できた時

賃貸と購入が大きく違うポイントは、初期費用の金額です。

頭金なしで購入できるケースについても話をしてきましたが、購入金額の2割程度の頭金は用意しておくことが理想です。

数十万円の初期費用で済む賃貸に比べ、購入の場合は頭金の準備のために数百万円から数千万円貯める必要があります。

原則、頭金がないと新居は購入できないため、貯金がたまった時点で購入を検討するといいでしょう。

ローンの借入期間や金利によっては、賃貸の家賃よりも、ローンの返済額が安くなることもありますから。

2、結婚や出産など長期的に一か所に拠点を置く目途がたった時

出産をきっかけに、一か所に拠点を構える目途が立ち、購入を検討する人も多いです。

予め子どもが生まれる想定で購入をしておくのであれば、結婚も一つのタイミングといえるでしょう。

3、安く購入できるタイミングが来た時

マンション市場がどんどん下がっていき、安く購入できるタイミングが来た時に、賃貸から購入に切り替えることも一つの手です。

賃貸で家賃を支払い続けても一生あなたのものにはなりませんが、ローンを組んで購入すれば将来的には資産として残ります。

しかし、毎月の固定費が上がってしまうと、生活が苦しくなってしまうこともあります。

マンションの価格が下がっている時に購入できれば、賃貸で支払う毎月の固定費よりも、安いローン計画を組める可能性も高まりますよ。

将来的に資産価値が下がりにくいマンションの条件

居住用として住む場合も、投資用として購入する場合も、将来的に資産価値が下がりにくいマンションを購入したいと考える人は多いです。

ずっと住む予定で購入したとしても、離婚や転勤といった理由で家を手放したり、誰かに貸すという選択を取る可能性は十分にありますから。

そこで、将来的に資産価値が下がりにくいとされるマンションの3つの条件を紹介します。

1、東京都心の駅近マンション

日本は2004年のピークを境に少子高齢化の一途を辿っています。

2053年には1億人を割り、2100年には5000万人を割る試算がでているほど。

しかし東京都内に限っては、地方からの流入が集中するため、今後も一定数の需要が見込める可能性が高いです。

特に投資用マンションとして運用していく方に関しては、駅近であることも重要なポイントです。

賃貸で利用する人は購入する人以上に利便性を重視して家選びを行うので、都心で駅近はセットで考えておくといいでしょう。

2、近隣で土地開発が行われる予定のマンション

今現在発展していないエリアでも、商業施設や商業ビルが開発されると、人やお店が集まってきます。

その結果、不動産の価値は向上しますから、購入時よりも高く売却できるというケースもあるんです。

先ほども紹介したSUUMOでは、「再開発で新しく生まれ変わる街」というページを設けていて、全国で再開発が行われるエリアのマンションを調べることができますよ!

3、住みたい街ランキングなどの人気の高いエリアのマンション

東京都内でなくても、人気が高いエリアは数多く存在します。

2018年にSUUMOから発表された「住みたい街ランキング2018首都圏偏」では、人気の吉祥寺や恵比寿を抑え、第1位に神奈川の「横浜」がランクインし、TOP10には埼玉県の「大宮」「浦和」がランクインしました。

都心へのアクセスが良い上に、住環境も良く、マンションは低価格帯で購入可能というエリアも一定の需要が長期的に見込めます。

関連記事→東京都内の人気エリア7選!将来マンションを高く売れる資産価値が落ちない街【2017・2018・2019】

まとめ

今回は、マンションを購入する際の頭金や、年収に応じた購入価格の相場等について説明をしてきました。

記事のポイントを要約しておきます。

- ・頭金なしでも住宅ローンを借りることは可能。ただし返済負担を考えた場合は2割程度の頭金を用意することが理想的。

- ・金利は時期や金融機関、固定か変動かなどによって変わる。金利が0.5%違うだけでも数百万円の返済額に違いが生まれる。

- ・一般論や相場価格はあくまでも参考。自分のケースにあてはめて無理のない購入・返済計画を立てることが大切。

購入するマンションの価格や頭金、借入金額に正解はありません。

だからこそ、一般論の相場や平均を目安にして動いてしまうのですが、あくまでも相場は相場です。

人によって状況や立場は違いますから、本当に自分のケースでも当てはまるのかよく考えた上で判断するようにしてくださいね。

FOLLOW US!