promotion

<記事の情報は、2023年9月7日時点のものです>

家を建てたい人

家を建てたい人

注文住宅を建てたいと考えているけど、具体的に何から始めればいいのだろう?

実際に家が建つまでのフローも知りたい。

そういった方に向けて記事をかいていきます。

既に完成している建売住宅とは違い、注文住宅は土地探しや設計から始まるため、完成・入居までに多くの工程があり時間もかかります。

そのため、全体の流れやスケジュールがわかっていないと、なかなか具体的に話を進めることができないものです。

そこで今回は、注文住宅購入の流れや代金支払い発生のタイミングなどについて紹介しています。

この記事をご覧いただくことで、注文住宅づくりの流れを把握でき、よりスムーズに家づくりを進めていくことができますので参考にしてください。

また、解説に入るまでに理想の家を建てるための賢い第一歩をお伝えします。

「夢のマイホーム」

それは多くの人にとって、人生で最もワクワクする目標の一つでしょう。 広々としたリビング、こだわりのキッチン、明るい子供部屋…。想像するだけで胸が高鳴りますよね!

しかし、「情報不足」が原因で、理想とは程遠い家を建ててしまい、後悔している人は少なくはありません。

「一生に一度の大きな買い物だから失敗したくない!」と誰もが思っています。

だからこそ、住宅展示場やイベントに足を運ぶ前に、絶対に知っておくべきことがあります。

それは、家づくりの成功は、最初の情報収集で決まる ということ。

多くの人は、住宅雑誌やウェブサイトを見て、なんとなくイメージを膨らませますよね? でも、いざ家づくりを始めるとなると、わからないことだらけ…。

結論、家づくりをする際は、まず最初に必ず住んでいる地域に対応している住宅メーカーのカタログや資料に一通り目を通して下さい。

しかし、住んでいる地域に対応している住宅メーカーすべてに資料請求するのは現実的ではありません。

そこでおすすめしたいのが、複数の優良住宅メーカーの情報をまとめて入手できる「一括資料請求サイト」の活用。

「でも、一括資料請求サイトと言っても、どこを選べば良いか分からない…」

そんなあなたのために、家づくりのプロが厳選した、おすすめの一括資料請求サイトを3つご紹介します。

この3つのサイトの特徴は以下のとおりです。

厳選された優良企業: 日本を代表する大手企業が厳しい審査基準を行い、信頼できる企業のみ掲載されてます。

スマホから1分で簡単: 1分程度の入力で、複数の住宅メーカーに一括で資料請求ができ便利です。

「情報収集は面倒くさい…」と感じてしまうかもしれませんが、一生に一度の家づくり、後悔しないためにも、最初のステップとして、ぜひこれらのサイトを活用してみてください。

それでは、具体的に3つのサイトの特徴を見ていきましょう。

|

①SUUMO

言わずと知れた不動産情報サイトの最大手。豊富な物件情報だけでなく、家づくりに関するノウハウも充実。特に、地域密着型の工務店情報が豊富なのが魅力です。「地元の工務店で、こだわりの家を建てたい!」という方にぴったりです。 ②HOME4U家づくりのとびら

NTTデータグループが運営する、信頼と実績抜群のサイト。最大の特徴は、無料で家づくりプランを作成してくれるサービス。 間取りや外観のイメージを具体的にしながら、理想の住宅メーカーを探せます。「まだ漠然としたイメージしかない…」という方でも安心です。 ③LIFULL HOME’S

「SUUMO」と並ぶ大手不動産情報サイト。豊富な物件情報に加え、家づくりに関するコラムや事例も満載です。 特に、コストパフォーマンスに優れた住宅メーカーの情報が充実しており、「予算内で、できるだけ理想の家を建てたい!」という方におすすめです。 |

家づくりは、人生で最も大きな買い物の一つであり、絶対に失敗したくない一大イベント。

だからこそ、最初から「工務店!」「ハウスメーカー!」と決めつけずに、視野を広く持って、様々な選択肢を検討することが重要です。

多くの会社から資料を取り寄せることで、本当にあなたの理想に合ったパートナーが見つかるはずです。

「絶対にハウスメーカーで!」と思っていた人が、工務店の自由設計や高品質な家づくりに魅力を感じたり、「予算を抑えたいから工務店一択!」と考えていた人が、実はハウスメーカーでも手の届く価格まで値下げ交渉に応じてくれたり…

そんなケースは少なくありません。

大切なのは、1社でも多く比較検討すること。

なるべく多くの会社から資料を取り寄せることで、メーカーごとの強みや特徴、価格帯が見えてきます。

同じような品質の家でも、会社によって価格が大きく異なることも! 場合によっては、400万円、500万円もの差が出ることもあります。

一括サービスも3つ全て使っても構いません。

後悔のない家づくりのために、まずは情報収集から始めてみましょう。

家づくりのとびら・・・無料で家づくりプランを作成したい方におすすめ!

LIFULL HOME’S・・・予算内で理想の家を建てたい方におすすめ!

【コストパフォーマンス重視】LIFULL HOME’Sの無料カタログはこちら⇒

それでは解説をしていきます。

もくじ

注文住宅を購入するまでの流れを知る

どのような流れで購入を進めていくのか、入居までにはどれくらいの期間を考えておけばいいのか、注文住宅の購入・入居までの流れを知っておくことは大切です。

そのうえで、逆算して具体的なスケジュールや資金計画を立てていきます。

まずは、注文住宅を購入するまでの基本的な流れについて確認していきましょう。

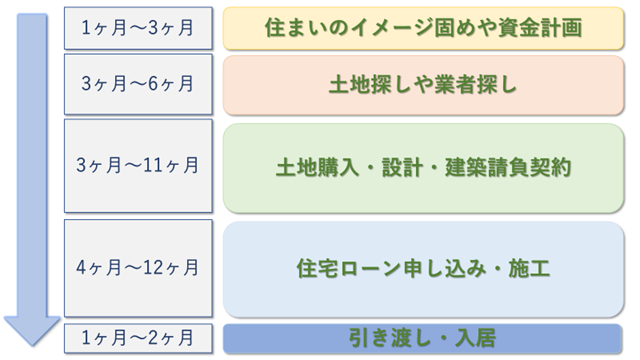

注文住宅に入居するまでのおおまかな流れ

既に完成している建売住宅の場合は、気に入った物件があればすぐに契約・購入ができ、引き渡しや入居までもスピーディーに進みます。

しかし注文住宅の場合は、土地探しやデザイン・設計決めなど、ゼロから家づくりをしていかなくてはなりません。

注文住宅をつくる際のおおまなか流れは以下のとおりです。

進め方や業者、状況等によって期間は変わりますが、おおまかにはこのような流れで進んでいきます。

注文住宅の打ち合わせの回数やタイミング

既存の住宅から選ぶ建売とは異なり、注文住宅は自分たちの要望を反映させた家づくりが可能です。

そのため、家のプランニング・設計にあたり、設計士と何度も打ち合わせをおこないます。

どこまでこだわるかにもよりますが、納得できるプランニング・設計ができあがるまでに2〜3回以上の打ち合わせを重ねる人が多いです。

打ち合わせは建築請負契約を締結する前までに集中します。

注文住宅に住むまで~準備編~

まずは、資金計画や土地探しなど、家づくりの序盤となる工程について確認をしていきましょう。

序盤の工程を蔑ろにしてしまうと、完成する家のクオリティや満足度に影響を与えますので、しっかりと丁寧に進めていってください。

➀どこにどんな家を建てるかイメージをする

まずは、どこにどんな注文住宅を建てるのか、暮らしのイメージづくりをする必要があります。

家族でイメージづくりができていなければ、具体的な資金計画などを立てることもできません。

事前に家族で確認しておきたい主な点は以下のとおり。

- ・どんなエリアに建てたいのか

- ・あって欲しい周辺施設

- ・どんな間取りにするか

- ・外観デザインや内装デザイン

- ・キッチンや浴室の設備機器

- ・各部屋の広さ

- ・玄関の雰囲気

など、どんな家に住みたいのか家族で要望を出し合い整理しましょう。

家族で話し合うとたくさんの意見が出ることも多いため、どの条件を重視するのか優先順位もつけるようにしてください。

➁資金計画を立てる

どこにどんな家を建てるのかイメージづくりができたら、資金計画を立てていきましょう!

しっかりとした資金計画を立てておかないと、後に資金繰りで困ってしまいます。

注文住宅を建てる際にかかる主な費用は以下の3つです。

- 土地購入費用

- 建築費用

- その他の費用

土地の購入費用とは、明確には土地代金だけではありません。土地購入にあたり必要となる、登記費用や印紙税、仲介手数料などがかかります。

建築費用については、契約時の契約金、着工時の着工金、上棟時の中間金、引き渡し前の残代金と4回程度に分けて支払いをします。

また、登記費用や設計料監理料なども必要です。

さらに注文住宅での生活にかかる費用は土地購入費用・建築費用だけではありません。

地盤に問題がある場合は地盤改良代がかかりますし、引っ越し代や家具新調費、不動産取得税などの税金も必要になってきます。

入居後に関しては、毎月の住宅ローン返済や毎年の固定資産税、将来必要となる修繕・リフォーム費用もあります。

住宅購入の目安は「返済負担率20〜25%程度」

多くの場合、年収に対する年間の住宅ローン返済金額の割合である返済負担率が20%〜25%程度で住宅を購入するケースが多いようです。

2017年度のフラット35利用者調査によると、各費用の全国平均値は以下の通りでした。

- ・建築費用:約2,734万円

- ・土地費用:約1,304万円

- ・自己資金:約450万円

- ・ローン借入額:約3,448万円

さらに毎月返済額は約10万8,000円で平均の世帯年収が598万円なので、総返済負担率は23.1%となります。

ただし総返済負担率は地域によって差があります。

- ・首都圏:24.3%

- ・近畿圏:23.8%

- ・東海圏:23.4%

このように概ね20%〜25%程度が目安となっています。

もちろん、他の借入状況や家族構成、ライフスタイルなどが各家庭で異なるため、必ずしも平均値が正しいわけではありません。

そのため、20%〜25%はあくまでも参考としながら、将来のことも考えたうえで自分たちの資金計画を立てるようにしましょう。

➂土地を探す

土地探しは、自分の足で探すのではなく、情報量の多い不動産業者に頼るのが一般的です。

業者に希望とする土地の条件を伝えれば、条件に近い土地をいくつか紹介してくれます。

また、不動産ポータルサイトで自分で土地を探し、良い土地が見つかれば管理している業者に問い合わせをして進めていく人も多いです。

土地探しをする場合は、以下の8つのポイントに気をつけましょう。

1.十分な広さがあるか

土地探しをする際は、イメージしている家づくりができる広さがあるか確認をしましょう。

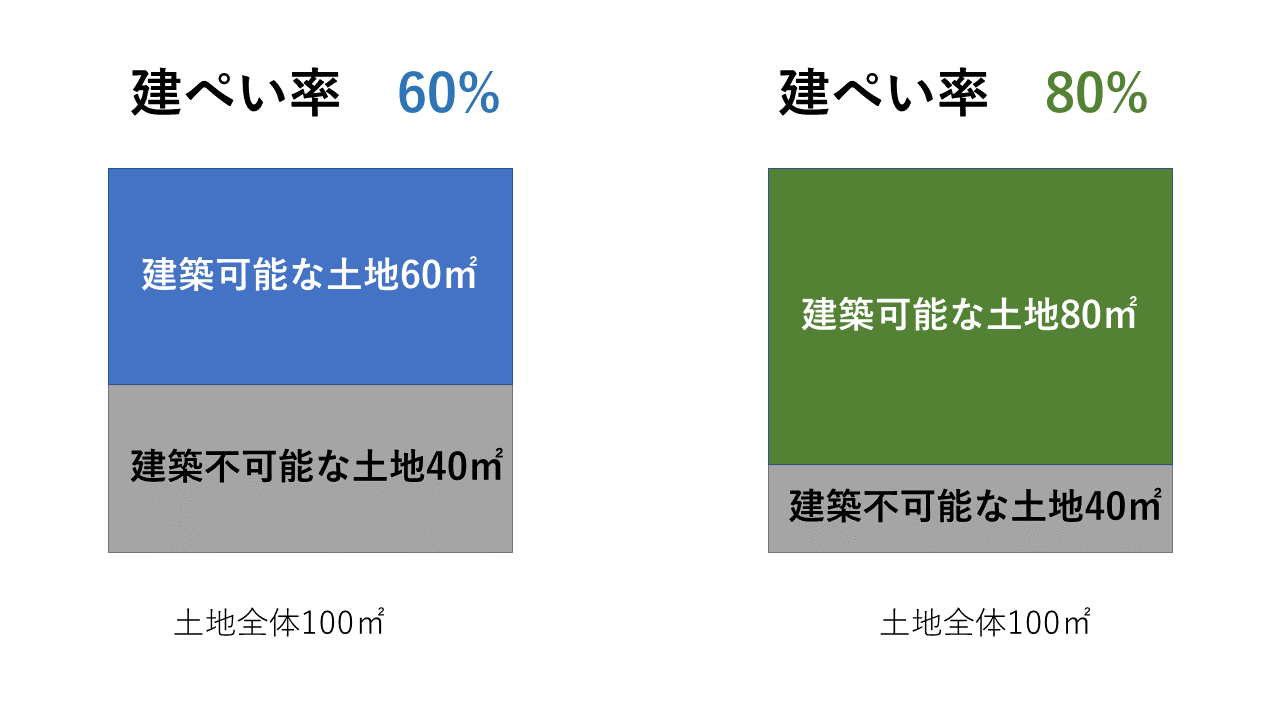

住宅を建てるエリアである第一種低層住居専用地域や第二種低層住居専用地域、第一種住居地域など、いろいろな用途地域があり、どの用途地域かによって建ぺい率が大きく変わってきます。

建ぺい率とは敷地面積に対する建築面積の割合のことで、30%〜80%まで差があります。

仮に建ぺい率が80%であれば、100㎡の土地に建築面積80㎡まで可能ですが、建ぺい率が50%であれば50㎡までしか建築できません。

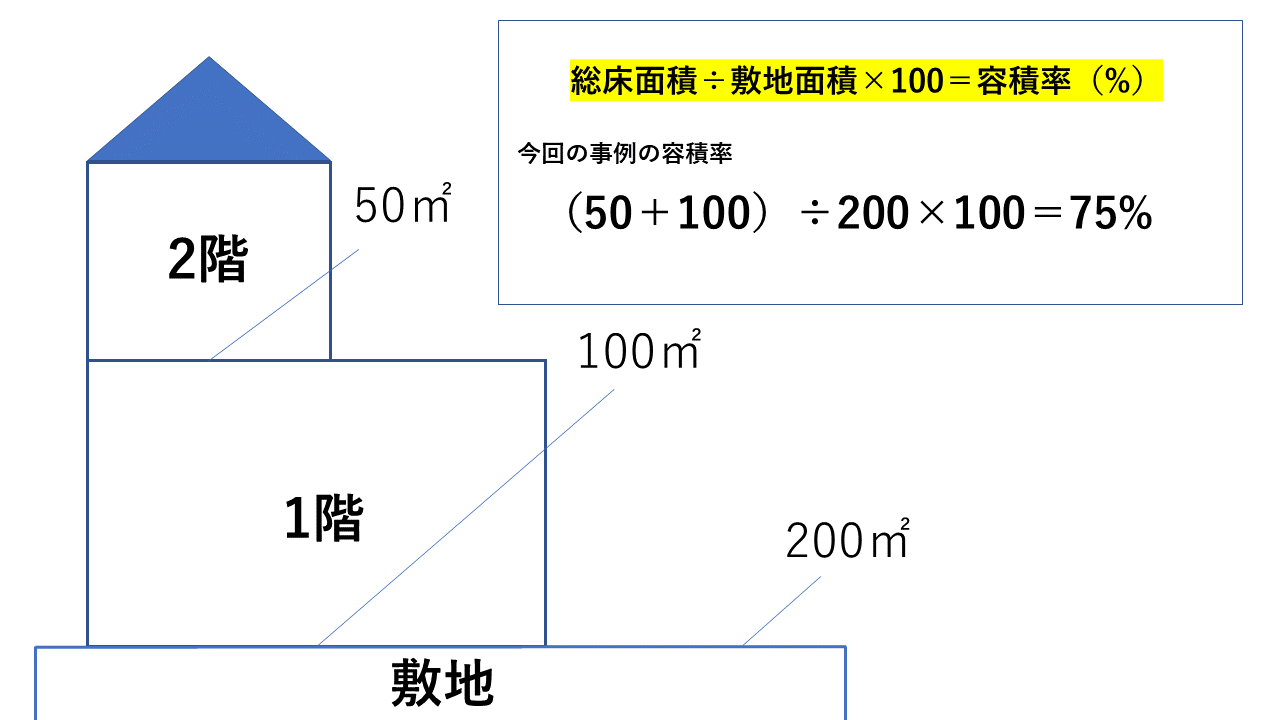

また、建ぺい率だけでなく容積率についても考える必要があります。

容積率の制限があることによっても、建てられる家の広さが変わってきます。

自分たちの注文住宅を実現できる広さがあるかどうか、必ず確認してください。

2.土地の形状はいびつでないか

立地の良い場所に土地を見つけたとしても、いびつな形であれば理想の住まいを実現できない可能性もあるため注意が必要です。

また、依頼できる業者も設計事務所など限られてしまいます。

土地の広さだけでなく形状もしっかりとチェックをしましょう。

3.住民トラブルなどはないか

土地探しをする際は、近隣で住民トラブルなどが起きていないかもポイントです。

たとえば、近隣に地域で有名なトラブルメーカー・クレーマーがいる場合は、入居後快適な生活が送れない可能性があります。

何かのトラブルに巻き込まれたら、せっかくの新居での生活もストレスばかり溜まって台無しになってしまいます。

あまりにもトラブルが酷い、長く続く場合は、家を売却して引越しをする話が家族から出てくる可能性もあります。

住民トラブルがあるような場所だと満足度の高い生活が送れない恐れがあるため、可能な限り確認するようにしましょう。

4.生活利便性や交通利便性は良いか

「最寄り駅は●●駅」「徒歩圏内にスーパーやコンビニがある」「公園が近く緑が多い」「通勤・通学が1時間以内」など、家族が求める利便性が確保されている土地かどうかを確認するようにしましょう。

生活利便性や交通利便性が求めている条件を満たしているかどうかで、毎日の生活が大きく変わってきます。

また、将来家を売ることになった場合も、これらの利便性がいかに充実しているかで売却スピードや売却価格も違ってきます。

5.予算内に収まるか

あたりまえのことですが、土地を選ぶ際は事前に決めた予算をオーバーしないように気をつける必要があります。

土地代が予算オーバーしてしまうと、建築代金を減らすことを考えなければなりません。

建築代を減らさないとなると、毎月のローン返済が増えるため、返済が厳しくなる可能性があります。

予算の範囲内でより良い土地を探せるように進めていきましょう。

6.治安は問題ないか

治安に問題ないエリアかどうかも注意点のひとつ。

治安の悪いエリアであれば、入居後にトラブルに巻き込まれるかもしれませんし、日々生活する中で嫌な思いをする可能性もあります。

マイホームは何十年と家族が暮らしていく場所なので、安心・安全に生活をするためにも治安が良いかどうかは重要です。

7.災害に強い場所か

気になる土地が見つかった場合は、災害に強いかどうかも調べるようにしましょう。

地震大国と言われる日本で生活をする以上、いつ大地震が起きるかわかりませんし、台風や豪雨などの災害も毎年発生しています。

たとえば、地盤が弱い土地に家を建てると、大地震が起きた際に甚大な被害を受ける可能性があります。

場所によっては過去に液状化現象が起きた場所もありますので、自治体が公開しているハザードマップ等で必ず確認をしましょう。

家族が末長く安心・安全に暮らせる家を実現するためにも、地震や水害に強い土地を選ぶことをおすすめします。

8.子育てしやすい場所か

子供がいるファミリー層であれば、子育てしやすい場所かどうかも非常に気になるものですよね。

近くに幼稚園・保育園があるか、公園や子供用施設、スーパーや商業施設、病院、小学校や中学校などがあるのか確認しておきましょう。

また、ファミリー層に人気のあるエリアかどうかも知っておきたいところです。

ファミリー層に人気のエリアであれば、子供連れの家庭が多く、子供もママも友達を作りやすいでしょう。

多くの親御さんと一緒に子供の安全に目を光らせることもできます。

家づくりのとびらカタログ集めはこちら【ハウスメーカーなら】⇒

【ローコスト住宅なら】LIFULL HOME’Sの無料カタログはこちら⇒

➃見積りをとり、施工会社を選択する

土地を決めたら、注文住宅づくりを依頼する業者を決めなければなりません。

業者は、ハウスメーカー・工務店・設計事務所の大きく3つのタイプに分かれています。

それぞれの特徴、メリット・デメリットを把握したうえで自分たちに合った業者選ぶすることが大切です。

それぞれの主なメリット・デメリットは次のようになっています。

- ハウスメーカー

<メリット>

・会社の規模が大きいため安心でき保証・アフターサービスも充実している

・大手であればブランド力があるため売却の際にも有利

<デメリット>

・地域密着ではないためスピーディーな対応が難しいことも

・デザイン・設計の自由度はそれほど高くない

- 工務店

<メリット>

・地域密着型で対応が早く地域の特性に合った家づくりができる

・融通が効きやすくハウスメーカーよりも価格が安い

<デメリット>

・会社の規模が小さくブランド力がない

・工務店にいる職人さんの技術力で品質が左右される

- 設計事務所

<メリット>

・デザイン・設計の自由度が高く敷地条件が悪くても対応できる

・設備や仕様の制限がなく現場の監理もおこなうため安心

<デメリット>

・設計監理料が高いため家づくりのコストも割高

・独自の保証・アフターサービスがないことも多い

ハウスメーカー、工務店、設計事務所のどのタイプで家づくりをするか決めた後は、具体的な業者選びをおこないます。

ハウスメーカーに決めたとしても、何十社とあるため、その中から自分たちの条件に合う業者を見つけなければなりません。

業者選びをする際は、次のポイントや注意点に気をつけましょう。

複数業者で見積りをとる

最初から1社に絞るのではなく、複数業者で見積りをとるようにしましょう。

業者によってかかる費用が違うため、予算に収まる業者かどうか判断しなければなりません。

1度に複数業者へ見積り依頼ができる一括サイトなどもあるため、時間や手間もほとんどかかりません。

気になる業者で相見積りをおこない、予算内に収まるか把握したうえで、1社に絞っていきましょう。

実績・評判をチェックする

業者を選ぶ際は、実績や評判を確認するようにしましょう。

これから家族が何十年と生活をしていく家づくりを任せるわけなので、ある程度実績がある業者でないと不安です。

実績があるということは、多くの人が家づくりを依頼した証拠なので、対応やサービス、品質などに一定の安心感があります。

また、実際に利用した人による口コミや評判もチェックしましょう。

すべての口コミ・評判が信頼できるわけではありませんが、悪い評判ばかりの業者は避けた方が無難です。

本当に良い業者であれば、悪い評判がありながらも良い評判の方が目立つはず。

実績や評判は業者を選ぶ際の重要なポイントの1つです。

担当者の対応を確認する

業者を選ぶときは、担当者の対応もチェックするようにしましょう。

担当者の対応が悪い場合は、注文住宅づくりを依頼しない方がいいでしょう。立派な家づくりをしてくれる業者であれば、担当者の対応も良いものです。

担当者が親身に相談に乗ってくれるか、スピーディーに対応してくれるか、意見を押し付けてこないか、礼儀やマナーは問題ないかな、責任感はあるかなど、しっかりと確認しましょう。

<関連記事>

ハウスメーカーの選び方で欠かせない4つのポイント!営業マンの選び方や工務店との違いも徹底解説!

ハウスメーカーと工務店はどっちがおすすめ?坪単価の違いや割合、メリット・デメリットなどを紹介!

ハウスメーカーランキング2024~坪単価や評判からプロが選ぶおすすめハウスメーカーと工務店

➄敷地調査・地盤調査

注文住宅の条件に合う土地が見つかり、依頼する業者も決まった後は、敷地調査・地盤調査をおこないます。

敷地調査や地盤調査では、土地・地盤の条件や形状、状態などを調査するもので、安心・安全な家づくりをするために必要な工程です。

ただし、調査の結果次第では、地盤改良工事など追加工事が発生する可能性があります。

これらの調査は、業者に依頼をすれば、その業者が調査をしてくれるか専門の調査会社を手配してくれます。

特に、地震が多い日本において、地盤調査をすることは非常に大事なことです。

~今月の人気記事~

家を建てるときに絶対にやってはいけないこととは?

ハウスメーカー選びの鉄則とおすすめのハウスメーカーランキング2024

注文住宅に住むまで~実践編~

土地購入や住宅ローンの申し込みなど、建築確認申請など、注文住宅に住むまでに必要なこと・流れについて見ていきましょう。

➀土地の購入

敷地調査や地盤調査などが終わり問題がないようであれば、土地の購入へと進みます。

契約の際には、宅地建物取引主任者による重要事項説明があり、内容を確認したうえで問題なければ売買契約を締結します。

業者にもよりますが、契約時には土地代金の10%ほどの手付金が必要になるケースが多いです。

また、かかる費用は手付金だけでなく、業者に対する仲介手数料や印紙代、登記費用などもあります。

仲介手数料は上限が決まっているものの、業者によって金額が異なるため、事前に確認をしておくといいでしょう。

売買代金が400万円を超える場合には「売買代金×3%+6万円+消費税」で上限額の算出が可能です。

土地代金の支払い時期は、注文住宅の建築費用が必要になる時期と異なるため、自己資金で支払うか、つなぎ融資を利用するのが一般的です。

➁仮契約

注文住宅の場合、本契約の前に仮契約(申し込みと呼ばれる場合もある)をおこないます。

業者と仮契約を結んだ後は、家の設計を進め、最終プランや見積りを確認し、本契約である工事請負契約へと進む流れです。

仮契約の前までに、工事費用や諸費用のできるだけ細かい見積りを出してもらうようにしましょう。

また、間取りや仕様、設備などは、ほぼほぼ確定の状態まで詰めておいてください。

そうでないと、仮契約後にお金の面で困ったり、工程がストップしてしまう可能性があるためです。

万一、仮契約後にキャンセルをした場合は、申込金が返却されるかどうかも確認しておきましょう。

➂建物の設計

仮契約が結んだ後は、注文住宅の本格的な詳細設計へと移ります。

設計士と最終的な打ち合わせ等もおこないながら、最終プランと最終見積りを提案してもらい、問題がなければ了承をします。

もし、変更希望点などがあれば早めに相談をしましょう。

➃工事請負契約(本契約)

最終プランや見積り内容を了承した後は、工事請負契約(本契約)をおこないます。

契約時には契約金の支払いも必要となるめ注意しましょう。

また、本契約締結後は、何か変更を加えようとすると変更契約となり追加料金が発生してしまいますので、変更がある場合は本契約前までに共有し、契約に盛り込んでもらうようにしてください。

契約後は工事が始まるため、間取りや設備、仕様、外構などは、本契約前までに確実に決定しておく必要があります。

➄住宅ローン申請

住宅ローンの申請をおこないます。

住宅ローンをスムーズに進めていけるように、利用する際の基本的な流れを把握しておきましょう。

1.金融機関を選ぶ

まずは、住宅ローンを利用する金融機関を選びます。

金融機関によって適用される金利や借入可能金額、団体信用生命保険特約の種類、審査基準など、さまざまな条件が異なります。

どの金融機関の住宅ローンを利用するかで、今後の返済額等も変わってきますので、慎重に選ぶようにしましょう。

以下のように、金利が0.1%変わるだけで返済額は大きく違ってきます。

- 【3,000万円、35年返済、固定金利、元利均等返済の場合】

- ・金利2.0%:毎月返済額9万9,378円 総返済額4,173万8,968円

- ・金利2.1%:毎月返済額10万925円 総返済額4,238万8,412円

- ・金利2.2%:毎月返済額10万2,485円 総返済額4,304万3,822円

2.事前申し込み・審査

利用する金融機関・住宅ローンが決まったら事前審査へ申し込みをします。

事前審査は本審査よりも簡易的なもので、お金を借りれるかどうかを審査します。

事前申し込みをして審査結果が出るまで3日〜1週間程度かかることもあります。

また、事前審査が通った後に、必ず本審査へ進まないといけないわけではありません。

3.本申し込み・審査

事前審査通過後、本審査へ申し込みをします。

本審査は正式な審査のことで、審査期間は1週間〜2週間程度かかります。

事前審査に通っているからといって、本審査も確実に通るわけではありませんので注意してください。

4.住宅ローン契約(金銭消費貸借契約)

本審査に問題なく通った場合は、住宅ローン契約へと進みます。

公的書類や売買契約書、本人確認書類など、必要書類を準備して金融機関の窓口で契約を締結するのが一般的です。

5.借入れ(融資実行)

住宅ローン契約の締結後は借入れとなります。

基本的に住宅が引き渡しされるタイミングで融資が実行されます。

無事に融資実行を終えると、住宅ローンの返済が始まります。

家づくりのとびらカタログ集めはこちら【ハウスメーカーなら】⇒

【ローコスト住宅なら】LIFULL HOME’Sの無料カタログはこちら⇒

➅建築確認申請

家を建てるにあたり、建築確認申請をします。

建築確認申請は新築のときだけでなく、増改築の際も必要です。

建築確認の基本的な流れは次のとおりです。

- 建築確認申請

- 自治体が確認し問題なければ建築確認済証を交付

- 工事着工〜完成し、完了審査の申請

- 完了検査・検査済証を交付

工事着工前に建築確認申請をすることを覚えておきましょう。

注文住宅に住むまで~完成編~

住宅の引き渡しや入居後に必要なことについても確認をしていきましょう。

➀住宅の引渡・入居

建築費等の支払いや内覧なども終われば、いよいよ注文住宅の引き渡しです。

引き渡しが完了し、引越しすれば、新生活のスタートとなります。

引越しについても、どの業者に依頼するかで費用が変わってきますので、早い段階で相見積もりをとるなどして業者を選んでおきましょう。

また、住宅引き渡しの際に、設備機器の説明書や保証書など多くの書類を受け取りますので、大切に保管してください。

➁入居後・アフターサービス

新生活を始めた後にかかるお金は住宅ローン返済だけではありません。

固定資産税や都市計画税などの税金もかかります。

固定資産税・都市計画税は、毎年1月1日時点の所有者に対して4月頃に納税通知書が届きます。

一括、もしくは年4回に分けて納税するのが基本です。

また、住宅を購入して翌年の2月〜3月の期間内に確定申告をすれば、住宅ローン控除を受けることができます。

住宅ローン控除とは、年末の住宅ローン残高の1%が所得税から控除されて、確定申告で戻ってくる制度のことです。

控除期間は最長10年間で各年最大40万円、10年間で最大400万円の控除を受けられます。

サラリーマンの方は、普段確定申告をしないですが、住宅ローン控除を受けるためにも忘れずにおこないましょう。

そして、業者によって時期・タイミングは異なりますが、点検などのアフターサービスも開始されます。

引き渡し後、1年、3年、5年、10年…など。

定期的に住まいの点検が実施され、不具合等があれば補修してくれます。

10年間の瑕疵担保責任とは別に、点検・アフターサービスを実施している業者は多いですので、どのような内容か事前に確認をしておきましょう。

注文住宅の代金支払い発生はいつ?

ここからは気になるお金問題について解説していきます。

注文住宅の支払いタイミングまとめ

注文住宅を購入する際の支払いタイミングと費用項目は以下のとおりです。

敷地調査・地盤調査:【地盤調査費】

地盤調査費用は業者や土地の状況によって異なりますが、概ね5万円〜10万円程度です。

土地選び:【土地申込金】

条件に合う土地が見つかった場合は、まず購入の申し込みをおこないます。

申込金は5万円〜10万円程度が目安です。

支払った申込金については、購入時に購入代金に充てられます。

土地購入:【手付金、購入代金、仲介手数料】

土地を購入する際には、手付金や購入代金の支払いが必要です。手付金は土地代金の10%程度が相場です。また、仲介手数料については上限こそ決まっているものの、実際の金額は仲介業者によって異なりますので、事前に金額を確認して準備しておきましょう。

また、建築費用の支払いよりもだいぶ早いタイミングで、土地代の支払いが必要です。金融機関を利用する際は、つなぎ融資を利用し、住宅ローンの融資が実行されてからつなぎ融資も返済します。

工事請負契約:【契約金】

業者と工事請負契約を結ぶ際には、工事代金の一部として契約金を支払います。

目安としては建築費の10%程度であり、ここで支払った金額は後に工事代金に充当されます。

工事確認申請:【工事請負契約印紙税、建築確認申請費】

確認申請をする際には、工事請負契約印紙税が1万円程度、建築確認申請費が10万円〜20万円程度かかります。

ローン申し込み・契約:【諸費用】

住宅ローンの正式な申し込みや契約時には、諸費用がかかってきます。

諸費用の金額は金融機関や借入金額によって異なりますので、事前に確認しておきましょう。

着工〜完成:【着工金、地鎮祭費用、中間金、上棟式費用、残代金】

注文住宅の建築費用は一般的に4回に分けて支払いをします。

- 契約時の契約金

- 着工時の着工金

- 上棟時の中間金

- 引き渡し前の残代金

以上の4回です。

また、地鎮祭の費用(5万円程度)や家の骨組みが完成した際に実施する上棟式の費用(10万円程度)などもかかります。

費用がかかるタイミングや金額は業者によって異なりますので、早い段階で業者に確認をとり、資金の準備をしていきましょう。

土地を先に購入したら住宅ローンはどうなる?

一般的に、注文住宅を建てる際は建築費用の支払いよりも早いタイミングで土地代金の支払いが発生します。

土地代金を全額支払えるほどの自己資金があればいいのですが、そうでない場合は別の方法で工面しなければなりません。

住宅ローンの場合は引き渡し時でないと融資が実行されないため、ローンで土地代を賄うことは不可能です。

そのため、多くの人は「つなぎ融資」を利用します。

つなぎ融資であれば、住宅ローンの融資が実行される前にお金を借りることができるので、土地取得費用や着工金、中間金などに充てることも可能になります。

土地と建物の二本立てローンを組んだ場合の流れ

土地と建物でそれぞれローンを利用した場合、お金を支払う時期が異なります。

まず土地に関しては、「申込金、手付金、残代金」の主に3つの支払いがあります。

これらは希望の土地が見つかり、購入しようとするタイミングで必要になります。

そのため、土地探しをする前にはローンを利用する金融機関を決め、希望の土地が見つかったらすぐに金融機関へ相談・申し込みをしなければなりません。

建物に関しては、「契約金、着工金、中間金、残代金」の4つが主な支払いです。

建物のローンは引き渡し後に融資実行となるため、自己資金等で補うか、二本立てローンとは別につなぎ融資を利用することになります。

ちなみに二本立てローンを取り扱っている金融機関は限られますので、気になる方は早めに相談をしておきましょう。

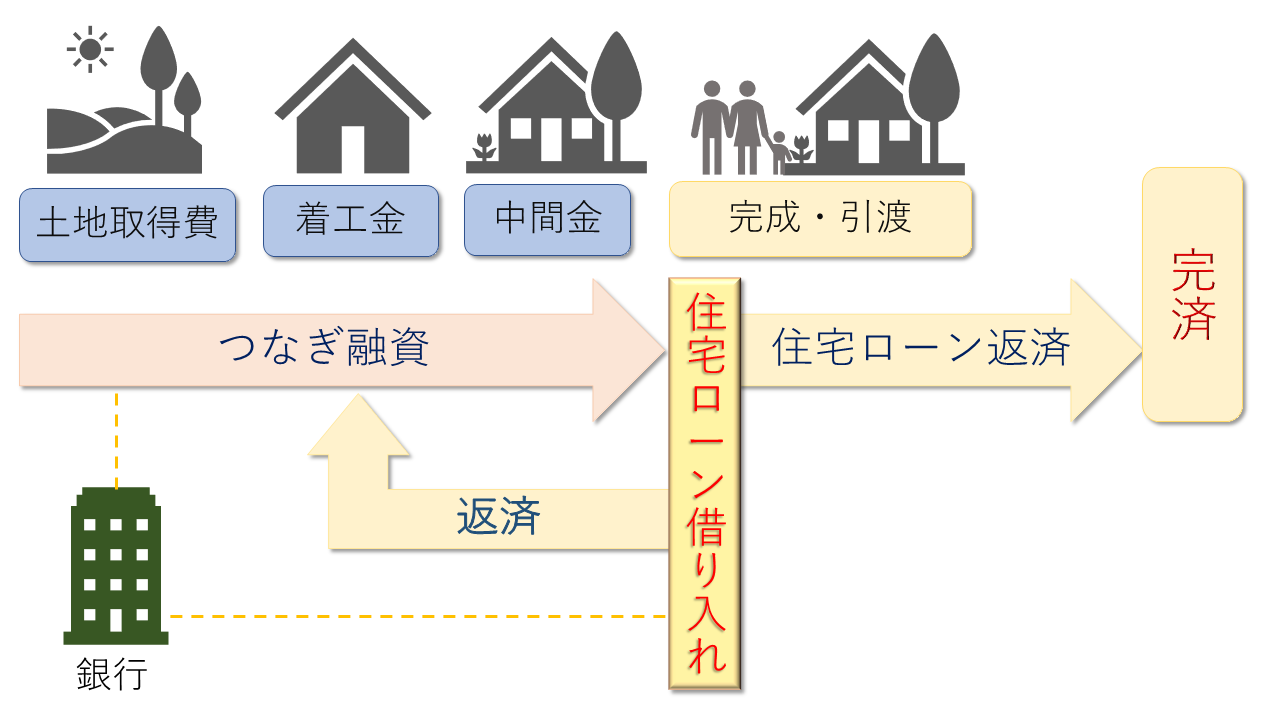

つなぎ融資を利用したらどうなる?

注文住宅を建てる際、つなぎ融資を利用した場合の主な流れについても把握しておきましょう。

既に完成している建売住宅とは違い、注文住宅の場合は土地購入・工事を経て家づくりを進めていくため、完成までの工程でさまざまな費用が発生します。

たとえば、土地取得費用や着工金、中間金などです。

これらの費用を支払わない場合は家づくりを進めることができません。

どのような土地・建物にするかで金額は変わりますが、土地取得費用や着工金、中間金だけでも2,000万円〜3,000万円もしくはそれ以上の金額となります。

まとまった自己資金があり、これらを工面できる場合は問題ありませんが、そうでない人がほとんどでしょう。

そこで活用するのが「つなぎ融資」なのです。

金融機関からつなぎ融資を受け、土地取得費用や着工金、中間金などの支払いに充てます。

そして、建物の引き渡し後に実行される住宅ローンで残りの建築費用の支払いとつなぎ融資の返済をするのです。

つなぎ融資は、住宅ローンでカバーできないような支払いタイミングが早い費用に対応でき、住宅ローンの融資を利用して完済することになります。

通常の住宅ローンよりも金利は高め(2%〜4%程度)ですし、審査もありますが、まとまった自己資金がない場合でも安心して家づくりを進めることが可能です。

家づくりのとびらカタログ集めはこちら【ハウスメーカーなら】⇒

【ローコスト住宅なら】LIFULL HOME’Sの無料カタログはこちら⇒

まとめ

今回は、注文住宅購入の流れや代金支払い発生のタイミングなどについて紹介しました。

注文住宅の場合は、完成・入居までの多くの工程を経るため、ある程度時間がかかります。

準備不足で焦らないでいいように、しっかりと事前にスケジュール等を確認し、余裕を持って家づくりを進めていけるようにしましょう。

これから注文住宅づくりを検討している方は、ここで紹介した内容を参考に進めてみてください。

FOLLOW US!